Von Claudio Kummerfeld

Mit dem heutigen zweiten Teil unserer Serie „Die wirtschaftliche Lage in Europa“ widmen wir uns Frankreich. Wir analysieren diverse Faktoren sowie die politische Lage. Auch bewerten wir länderspezifische Besonderheiten und die Zukunftsaussichten.

Große Konzerne brauchen fette Bürotürme: Alle großen Staatskonzerne Frankreichs haben zentralisiert ihren Platz im künstlich geschaffenen Pariser Büroviertel „La Defense“.

Foto: Jean-Christophe BENOIST / Wikipedia (CC BY 3.0)

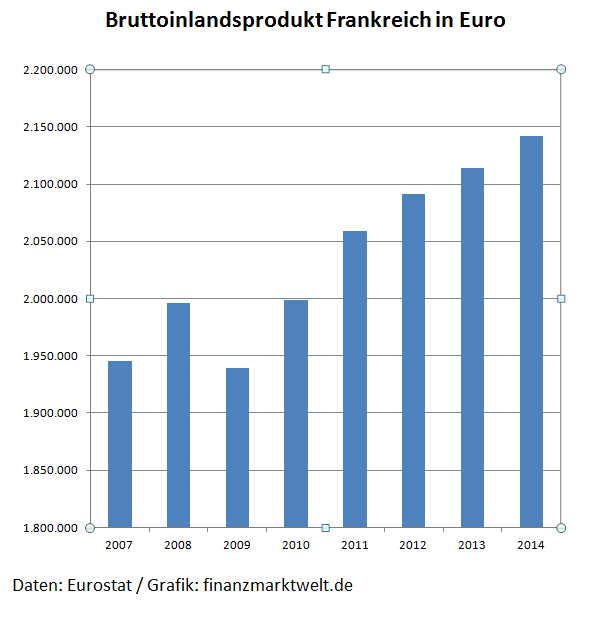

Bruttoinlandsprodukt

Das Bruttoinlandsprodukt in Frankreich entwickelt sich seit der Krise 2008 erstaunlich gut. Seit dem Einbruch bis Ende 2009 ist das BIP in Frankreich bis heute um 200 Milliarden Euro gewachsen, also etwas mehr als 10%. Die Europäische Kommission erwartet für Frankreich für dieses Jahr ein Wachstum von 1% und für 2016 von 1,6%. Diese Einschätzung wirkt recht optimistisch.

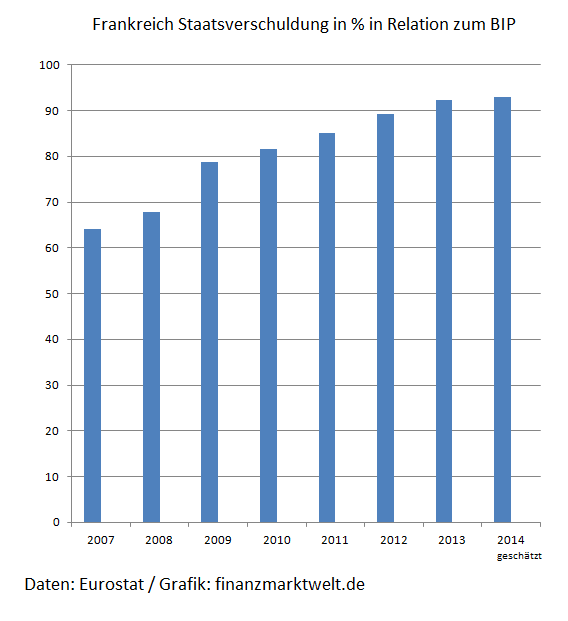

Staatsverschuldung

Die Staatsverschuldung in Frankreich wächst kontinuierlich, wie am Strich gezogen.

Die EU-Kommission erwartet ein Ansteigen der Schuldenquote bis Ende 2016 auf 98,2%. Das Haushaltsdefizit wird in 2015 mit geschätzten -4,7% deutlich über den 3% des Maastrichtkriteriums liegen. Die sozialistische Regierung von Präsident Hollande geht den Weg der Investitionen auf Pump – nur bringen tut es nichts, denn vor allem die Arbeitslosigkeit bleibt strukturell hoch.

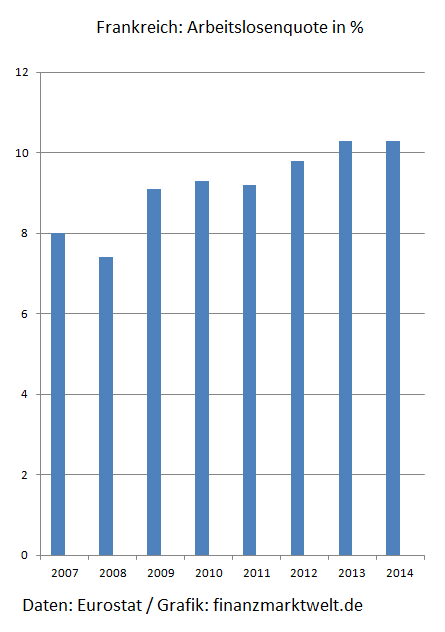

Arbeitslosigkeit

Wenn man vergleicht, dass die europäische Statistikbehörde „Eurostat“ die deutsche Arbeitslosenquote Ende 2014 mit nur 5% angibt, und wenn man weiß, dass die tatsächliche Arbeitslosenquote ungefähr 3% höher liegt, kann man grob geschätzt davon ausgehen, dass die tatsächliche Arbeitslosenquote in Frankreich, die „Eurostat“ zu Ende 2014 mit 10,3% angibt, wohl eher bei 13-15% liegt. Die EU-Kommission erwartet eine Stagnation für 2015 und 2016 auf hohem Niveau. Die Jugendarbeitslosigkeit liegt bei erschreckenden 25%.

Bevölkerungsentwicklung

Die Bevölkerung in Frankreich ist im Wachstum begriffen. Aktuell mit mehr als 66 Millionen Einwohnern ist man dabei Deutschland nach und nach „einzuholen“. Die Geburtenrate von 2 Kindern und die hohe Einwanderung sind die beiden Gründe hierfür. Was einerseits Demographieexperten freut, wird zum Problem, wenn immer mehr Menschen immer weniger Arbeitsplätzen gegenüberstehen.

Politik: Frankreich vor dem Rechtsruck?

Marie Le Pen, Chefin des rechtsextremen Front Nationale, liegt Umfragen zufolge bei grob geschätzt 30% Zustimmung, wenn jetzt die Präsidentschaftswahlen stattfinden würden. Diese sind zwar erst 2017, aber das Alarmzeichen ist jetzt schon da. Es ist zu erwarten, dass es zu einem großen stillschweigenden Bündnis zwischen den Sozialisten und den Konservativen sowie deren Wählern kommen wird, wodurch Nicolas Sarkozy ins Präsidentenamt gewählt wird – nach dem Motto „besser der konservative Sarkozy als die rechtsextreme Le Pen“. Notwendiger Pragmatismus, könnte man sagen. So wird es mit großer Wahrscheinlichkeit kommen. Da mag man dann durchschnaufen nach dem Motto „Gott sei Dank die Rechten verhindert“.

Frankreichs Präsident Francois Hollande.

Foto: Kremlin.ru / Wikipedia (CC BY 3.0)

Rechten großen Zulauf bescheren, werden wohl auch nur zugedeckt werden.

Marie Le Pen ist die Pareivorsitzende des rechtsextremen „Front Nationale“.

Foto: Foto-AG Gymnasium Melle / Wikipedia (CC BY-SA 3.0)

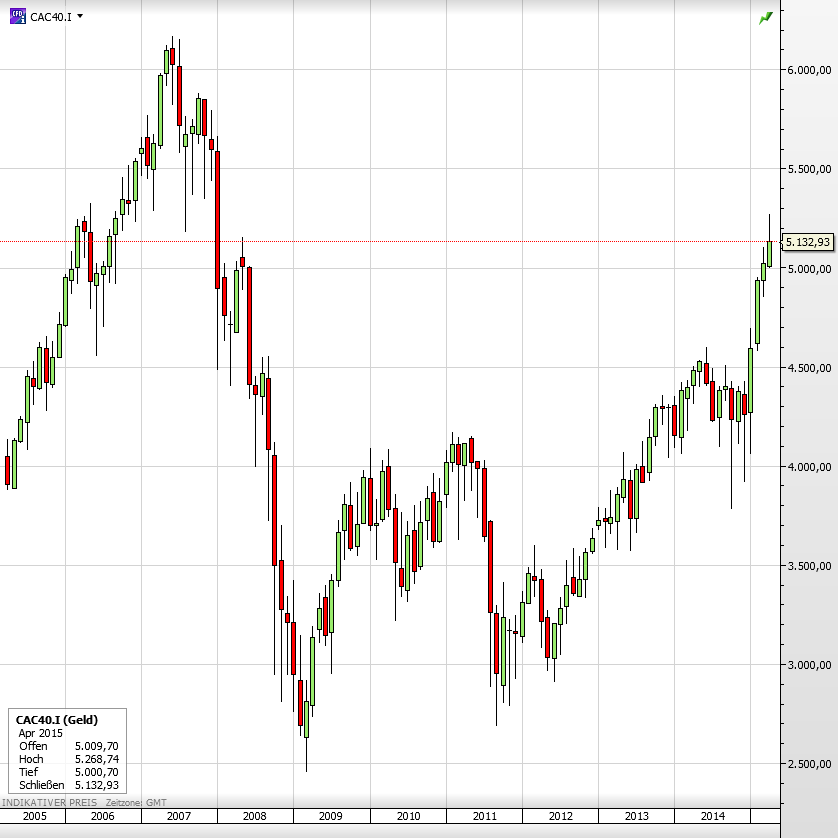

Börse

Der französische Aktienindex CAC40 hat sich seit der Krise 2008 deutlich schlechter entwickelt als z.B. der Dax. Während er gut 50% zulegte, hat der CAC40 im selben Zeitraum gut 15% verloren. Die im CAC40 enthaltenen Konzerne sind im Vergleich zu den Dax-Konzernen eher inlandslastig, und haben damit in den letzten Krisenjahren weniger Gewinne aus Auslandsgeschäften „ansaugen“ können wie die Dax-Werte. Das ist ein Hauptgrund für die schlechtere Performance. Bei einem Abwärtstrend der großen Börsen dürfte Frankreich aber im Abwärtssog genau so kräftig dabei sein wie die anderen.

Das strukturelle Problem Frankreichs

Die wirtschaftspolitische „Staatsraison“ in Frankreich lautete schon immer „große starke staatlich beeinflusste Konzerne müssen es sein“. Der Staat will weltweit glänzen, deswegen konzentriert man sich nach wie vor auf die Champions aus der ersten Reihe. Ein gesunder industrieller Mittelstand wurde nie aufgebaut. Das Problem dabei: Unternehmen, die unter „staatlicher Obhut“ tätig sind, fühlen sich sicher und geborgen, vernachlässigen Innovationen und Produktivitätssteigerungen, kümmern sich nicht mehr ausreichend um ihre globale Wettbewerbsfähigkeit und verlieren nach und nach ihre Rentabilität. Die dauerhafte Folge: der Staat muss die Verluste ausgleichen. Und dieses Problem kommt nicht erst seit der Krise 2008, aber vor allem seitdem immer mehr zum Vorschein. Neue Industriearbeitsplätze werden woanders geschaffen. Ein Mittelstand, der massenhaft „gesunde“ und nachhaltige Arbeitsplätze schafft, ist nicht vorhanden.

Im Gegensatz zu anderen Ländern ist in Frankreich schon aus historischer Sicht die Meinung tief in der Gesellschaft verankert, dass die Wirtschaft staatlich gelenkt sein bzw. von Staatsunternehmen gestützt sein sollte. Dies ist in Frankreich ein Grundverständnis (sozialistisch angehaucht) von Wirtschaftspolitik, das man respektieren sollte, auch wenn man diese Ansicht nicht teilen muss. Dieses Verständnis erkennt man zum Beispiel daran, dass es in Frankreich nach wie vor viele große Konzerne gibt, die in Staatsbesitz sind.

Der französische Staat hat z.B. letztes Jahr ein Rohstoffunternehmen gegründet, das Gold- und Lithium-Vorräte in Frankreich und auch in Übersee aufspüren und ausbeuten soll. Der Staat will in den nächsten Jahren mehrere hundert Millionen Euro investieren – große Projekte sollen in Zukunft in Partnerschaften mit großen Konzernen realisiert werden. Auch hat sich der französische Staat letztes Jahr mit 14% am Autobauer „Peugeot Citroën“ beteiligt zusammen mit chinesischen Partnern, um die stark angeschlagene Firma zu retten. Ebenso beim zweiten großen Autobauer im Land Renault mischt der Staat aktiv als Aktionär mit. Dass das Wirtschaftsverständnis in Frankreich eher von einer „Staatslenkung“ oder besser gesagt „Staatswirtschaft“ geprägt ist, zeigte letztes Jahr auch sehr gut die Übernahmeschlacht des Industriekonzerns Alstom durch den US-Konzern „General Electric“. Die eigentlichen Verhandlungen fanden nicht beim Aufsichtsrat von Alstom statt, sondern direkt im Elysee-Palast bei Präsident Hollande, der einfach so Siemens um Hilfe bat, den amerikanischen Übernahmeversuch abzuwehren. Letztendlich vergeblich, da der Aufsichtsrat wohl den „bösen Deutschen“ Alstom nicht gönnen wollte, aber das tieferliegende Problem in Frankreich ist, dass internationale Investoren nicht gerade begeistert davon sind von einer quasi „Rund um Staatswirtschaft“.

Auch die Aussagen der französischen Regierung der letzten Jahre, in denen man ausländischen Investoren mit französischen Standorten immer wieder mit ernsthaften Konsequenzen drohte, weil sie Mitarbeiter entlassen wollten, hat nie strukturell die Probleme gelöst, sondern nur für zukünftige Unsicherheit bei neuen Investitionen gesorgt. Welcher Investor will sich dieses Umfeld antun?

Electricite´de France (EDF), zweitgrößter Energieerzeuger der Welt, ist mehrheitlich im Besitz des französischen Staates und macht gute Gewinne. Nur das Problem: man ruht sich darauf aus. Die Gewinne aus der stark atomlastigen Produktion sprudeln, von daher denkt man alles wäre in Ordnung. Während überall um Frankreich herum umfassend auf Solar und Windkraft umgetellt wird, verschläft EDF diesen Trend im Großen und Ganzen – und damit auch die Chance auf neue Arbeitsplätze in diesen Bereichen – die entstehen anderswo.

Steuern ersticken alles

Zu den eh schon hohen Steuern in Frankreich bescherte Francois Hollande (wie im Wahlkampf versprochen) neue Steuern für „die Bösen“. Gemeint hiermit die Finanzzocker und die Reichen. Was sich auf den ersten Blick gut anhört, schafft ein Gesamtklima, das jeglichen Anreiz abtötet, etwas schaffen oder leisten zu wollen. Transaktionen auf große Aktienwerte aus Frankreich werden derzeit mit einer Finanztransaktionssteuer von 0,2% belegt. Wer bekommt als ausländischer Investor da große Lust in französische Aktien zu investieren? Nicht zu vergessen ist die Wohnsitzflucht der Großverdiener aus Frankreich (u.a. nach Belgien), die nach Hollandes Wahl einsetzte, als er die 75%-Steuer für Millioneneinkommen einführte. Die Flucht und die fast nicht vorhandenen Einnahmen durch diese Steuer brachte ihn dazu sie vor Kurzem wieder abzuschaffen. Dennoch: Die Steuern für die „bösen“ Besserverdiener in Frankreich bleiben im Vergleich auch zu Deutschland so allumfassend hoch, dass kaum ein positives Klima für Wirtschaftswachstum oder Leistungsbereitschaft entstehen kann.

Kultur der Sturheit bei Gewerkschaften

Die totale Entnervung, die wohl auch viele zukünftige Investoren veranlassen wird eine Bogen um Frankreich zu machen, leisten sich immer wieder Gewerkschafter, die Vorstände und Werksleiter kurzzeitig als Geiseln nehmen. Was natürlich bei einem gewissen Publikum kurzfristig für Applaus sorgt, schreckt langfristig Investoren ab. Die französischen Gewerkschaften leben eine Sturheit, die historisch bedingt gewachsen ist. Anders als z.B. in Deutschland wird nicht konstruktiv mit den Arbeitgebern gestritten oder verhandelt, sondern stur auf dem eigenen Standpunkt beharrt. Es entsteht ein investitionsfeindliches Klima, das langfristig negativ auf die Arbeitnehmer zurückfällt.

Zukunftsaussichten

Das grundlegende Wirtschaftsverständnis, dass der Staat alles lenken und beeinflussen soll, ist das Hauptproblem. So wird die Industrie davon abgehalten sich dem internationalen Wettbewerb ernsthaft zu stellen. Dauerhaft wird dann der Staat gezwungen defizitäre Unternehmen zu stützen – eine Abwärtsspirale aus immer mehr Staatsschulden ist die Folge. Langfristig sind die unrentablen Arbeitsplätze trotzdem nicht zu halten. Der Staat muss sich zurücknehmen bei Wirtschaftsbereichen, wo er einfach nichts zu suchen hat, siehe z.B. die Autoindustrie.

Was das Wirtschaftswachstum angeht (siehe BIP), steht Frankreich besser da als man denkt. Wo die gravierenden Probleme aber sichtbar werden, sind die Bereiche Schulden und Arbeitslosigkeit – hier zeigt die Tendenz nach oben. Die Gewerkschaften müssten sich reformieren und von Blockierern zu „konstruktiven Kontrahenten“ der Arbeitgeber werden. Der französische Staat müsste sich klar werden, dass maßlos hohe Steuern nicht wirtschaftsfreundlich sind. Aber Frankreich ist in einer Zwickmühle. Jahrzehntelang bis zum heutigen Tag heißt das französische Modell: Der Staat pumpt Geld in die Wirtschaft oder schafft die Arbeitsplätze gleich selbst, und das war es dann. Dieses Modell führt langfristig zu einem Teufelskreislauf aus immer höheren Staatsausgaben, immer weniger neuen Stellen in der Privatwirtschaft und somit immer weniger Steuereinnahmen. Und die EU-Kommission sitzt Hollande im Nacken… die ständige Überschreitung der 3% Maastricht-Grenze führt zusätzlich zu Strafzahlungen an Brüssel. Während Frankreich „stehen bleibt“, haben Länder wie Spanien oder Irland den Ernst ihrer Lage erkannt und gehen einen Schritt voraus, was Investitionsklima und Strukturreformen angeht. Trotz der Geldschwemme der EZB kommt Frankreich nicht in Fahrt, dank hoher Steuern und einem allumfassenden investitionsfeindlichen Klima.

–

–

–

–

–

Quellen:

Eurostat

Europäische Zentralbank

Europäische Kommission

Die Zeit

Kommentare lesen und schreiben, hier klicken

Redaktion: Die gute Frau Le Pen heißt „Marine“ mit Vornamen …

rechtschreibung wie auch kenntnisse von börse sind eben nicht hr.fugmann’s steckenpferde -)

@lümmel, das ist natürlich unbestreitbar richtig! Doch sei dennoch der dezente Hinweis erlaubt, dass der Artikel von Herrn Kummerfeld stammt :)