Vor 10 Jahren erschütterte die Lehmankrise die Grundfeste unseres Finanzsystems und läutete offiziell die Finanzkrise ein und, ihre massiven Auswirkungen sind bis heute zu sehen und zu spüren. Seit daher wurde – entgegen der Behauptungen seitens Politik und Notenbanken – die Krise jedoch nicht gelöst sondern mit fragwürdigen Mitteln in die Zukunft verschoben. Auch liegt das Schlimmste nicht hinter uns und die Erholung ist auch nicht geschafft. Obendrein wurden die Verantwortlichen aus Politik und Wirtschaft nicht hinter Schloss und Riegel gebracht, nein man hat es geschafft, dass der dumme Bürger auch noch für „die Krise“ bezahlt. Laut den Zahlen, die die Bundesregierung erstmals herausgegeben hat, wird die Finanzkrise uns Steuerzahler in Deutschland wohl mehr als 68 Milliarden Euro kosten. Hier sind die potenziellen Risiken der tickenden Zeitbombe Hypo Real Estate und dem Kursverlust der staatlichen Commerzbank-Anteile noch nicht einmal berücksichtigt. Eines sollte uns jedoch allen klar sein: Es ist lediglich eine Frage der Zeit, bis die nächste Krise wieder ausbricht. Und diese wird wesentlich heftiger als 2008!

Die Bestseller-Autoren Marc Friedrich und Matthias Weik.

Wir erinnern uns sicherlich alle an den 5.Oktober 2008, es war ein Sonntag, als unvermittelt Bundeskanzlerin Angela Merkel und Finanzminister Peer Steinbrück live vor die Kamera traten, um uns unsere Einlagen und unser Erspartes zu versichern. Jedem mündigen Bürger war in diesem Moment klar – es brennt gewaltig! Die Absicherung der Ersparnisse durch die Bundesregierung war eine Beruhigungspille für die Bürger um einen Banken Run zu verhindern, der nämlich schon im Gange war. Zu groß waren die Verwerfungen und dadurch entstehenden Unsicherheiten seit September – Lehman Brothers, AIG, Hypo Real Estate, Merrill Lynch, Barclays etc. Weltweit wankte der Finanzsektor bedrohlich und die Notenbanken sahen sich gezwungen neues Terrain zu betreten. In einer historisch einmaligen koordinierten Aktion der Notenbanken wurde über Nacht massiv interveniert und Gesetze ad acta gelegt um das Finanzsystem zu reanimieren. Das Versprechen das unser Geld von der Regierung gesichert sei, ist weder in ein Gesetz gegossen noch finanziell stemmbar. Auch wenn Herr Steinbrück im TV das Gegenteil behauptet aber Prof. Sinn und meine Person ihm die Fakten erklären.

Die Finanzwirtschaft und Politik haben es tatsächlich geschafft, uns die Finanzkrise als ein Unglück zu verkaufen. Doch das ist vollkommener Unsinn! Ein Hauptirrtum ist, zu meinen, Geld an sich wäre ein Wert. Aber Geld hat überhaupt keinen Wert. Wert haben nur Güter und Dienstleistungen. Da wir ständig aufs Geld starren, schieben wir einen Geldstau, einen virtuellen Liquiditäts-See vor uns her, bei dem wir so tun, als ob er real wäre. Das offenbart jede Finanzblase, bei der mit betrügerischen Manipulationen Illusionswerte generiert werden, die die Menschen dann als reale Werte betrachten. Und was passiert, wenn alle Menschen gleichzeitig an ihr Geld heranwollen? Das System bricht zusammen.

Mehr noch: Die Finanzkrise selbst war eine einzige Illusion. In Wirklichkeit handelte es sich da schlicht um Kreditbetrug! Man lieh Menschen Geld für Ramschimmobilien, die sie sich nicht leisten konnten. Diese faulen Kredite wurden – zusammen mit ein paar werthaltigen – sodann in faule Papiere für reiche Anleger und dumme Bankmanager umgetütet. Als sie geplatzt waren, machte man aus einem Kreditbetrug eine „Finanzkrise“– und flugs wurden aus Tätern Opfer. Jeder Metzger, der 800 Gramm frisches mit 200 Gramm vergammeltem Hackfleisch mischen würde, käme geradewegs ins Gefängnis. Wenn das aber mit Geld, mit „verbrieften“ Papieren bewerkstelligt wird, dann wird das zur Krise erklärt – und der Staat darf einspringen, um angeblich „systemrelevante“ Banken vor dem Bankrott zu retten.

Noch immer wird uns von systemrelevanten Banken erzählt. Wir sagen: dass ist Unsinn. Banken sind

nicht systemrelevant, sie sind das System!

Wall Street: Die Party geht weiter

Dank des billigen Geldes boomt es an den Aktien- und Immobilienmärken. Abermals haben sich gigantische Blasen gebildet, die noch weiter aufgepumpt werden. Was wurde uns im Zuge der Finanzkrise von Seiten der Politik nicht alles versprochen. Wir werden eine Finanztransaktionssteuer einführen, wir werden die Banken zerschlagen so dass kein Institut mehr die Weltwirtschaft an den Rand des Abgrundes bringen kann. Alles im erneuten Rausch vergessen oder verdrängt, denn die Musik spielt wieder und es muss getanzt werden. Zwar wurden die Bankerboni in Europa, jedoch nicht in den USA, begrenzt und müssen Banken heute eine höhere, aber immer noch zu niedrige, Eigenkapitalquote vorweisen, dennoch ist die Macht der Puppenspieler aus der Finanzbranche ungebrochen. Heute sind manche Institute in den USA sogar noch größer und mächtiger als 2008 und eine Pleite der Deutschen Bank könnte problemlos dafür sorgen, dass bei uns die Lichter ausgehen.

Die Boni fließen an der Wall Street wieder in Strömen. Allein 2017 stieg der Bonus eines Brokers um 17 Prozent auf durchschnittlich rund 180.000 Dollar. JP-Morgan-Boss James Dimon strich für 2017 fast 30 Millionen Dollar ein. Das Volumen des verwalteten Vermögens von Hedgefonds hat sich seit 2008 von 1,46 Billionen Dollar auf über 3,4 Billionen Dollar mehr als verdoppelt und die Party geht unvermindert weiter. Die Superreichen werden immer reicher, die Mittelschicht immer kleiner und die Unterschicht nicht nur in den USA immer größer.

Finanztransaktionssteuer ist passe

Bundesentwicklungsminister Müller sagte einst: Mir kann keiner erzählen, dass die Bankentürme in Frankfurt in Wanken geraten, wenn wir eine Steuer von 0,1 Prozent auf den Handel von Aktien und 0,01 Prozent auf spekulative Anlagen wie Derivate verlangen. Eine solche Steuer belastet keinen Normalbürger. Sie würde aber exzessive Spekulationsgeschäfte eindämmen…“. Die Finanzlobby hat offensichtlich einen Top-Job gemacht, denn das Thema Finanztransaktionssteuer ist vom Tisch und keiner regt sich auf.

Verbriefungsirrsinn geht weiter

Auch in Punkto Verbriefungen hat die Finanzwelt nicht aus der letzten Krise gelernt. Die Ratingagentur Standard & Poor’s (S&P) erwartet global neue Verbriefungen in Höhe von einer Billion Dollar. Die USA (bis zu 565 Milliarden Dollar) und China (umgerechnet bis zu 260 Milliarden Dollar) sind die größten Märkte.

Die Welt versinkt in Schulden

Der globale Schuldenstand befindet sich auf einem Allzeithoch. Die globalen Schulden haben ein Rekordniveau erreicht und entsprechen 225 Prozent der globalen Wirtschaftsleistung. Heute ist die Welt höher verschuldet als 2009, als die globale Finanzkrise auf den öffentlichen und privaten Haushalten lastete. Eigentlich wäre zu erwarten, dass zumindest die private Verschuldung gefallen ist. Dies ist jedoch nicht der Fall.

Aufgrund der niedrigen Zinsen und kontinuierlich steigender Immobilienpreise kaufen sich Menschen oftmals vollkommen überteuertet Immobilien, welche sie sich eigentlich überhaupt nicht leisten können. Bereits Ende 2014 hatte die Verschuldung der Privathaushalte das Vorkrisenniveau überschritten. Aussagekräftig ist hierbei das Verhältnis privater Schulden zum Bruttoinlandsprodukt (BIP) sowie die Schuldendienstquote. Die Verschuldung der Privathaushalte liegt in zahlreichen Ländern auf dem Niveau von 2008 oder darüber. In Dänemark (133 Prozent), Australien, Irland, der Schweiz und den Niederlanden (120 Prozent) liegt die Haushaltsschuldenquote bei über 100 Prozent.

Während der Unternehmenssektor in Deutschland, welcher traditionell mittelständisch geprägt ist mit einer Verschuldungsquote in Höhe von 94 Prozent ok dasteht sieht es in Frankreich dagegen mit 165 Prozent und in Belgien mit 200 Prozent wesentlich besorgniserregender aus.

Landesbanken: Milliarden an Steuergeldern vernichtet und keiner war schuld

Offensichtlich haben weder CDU, CSU, SPD noch FDP Interesse an einer systematischen Aufklärung was genau bei den Landesbanken vorgefallen ist. Die Rettung der Hypo Real Estate und der zockenden Landesbanken hat den Steuerzahler zig Milliarden gekostet und heute will keiner für die Zockereien verantwortlich gewesen sein.

Folgekosten der Krise

Zu den Kosten für die Bankenrettung müssen folgende indirekte Kosten hinzuaddiert werden: Entlassungen und Konjunkturpakete wie die Abwrackprämie, Kurzarbeitergeld, die Folgen der Eurokrise, die Nullzinsen und die damit verbundenen Probleme bei der Altersvorsorge, steigende Mieten und die Enteignung von uns Sparern.

Wir sollten uns als Gesellschaft folgende Fragen stellen: Warum wurden die Verantwortlichen aus Wirtschaft und Politik nicht zur Rechenschaft gezogen, sondern oftmals mit üppigen „golden Handshakes“ in den Urlaub geschickt? Warum ist der Steuerzahler abermals der Dumme? Warum wurden Verluste sozialisiert und warum Gewinne privatisiert? Warum musste kaum einer Boni zurückgeben? Warum lassen wir uns noch immer von der Finanzbranche regieren? Wäre der Sachverhalt vielleicht grundlegend ein anderer, wenn Steuergeldverschwendung ebenso hart geahndet würde wie Steuerhinterziehung?

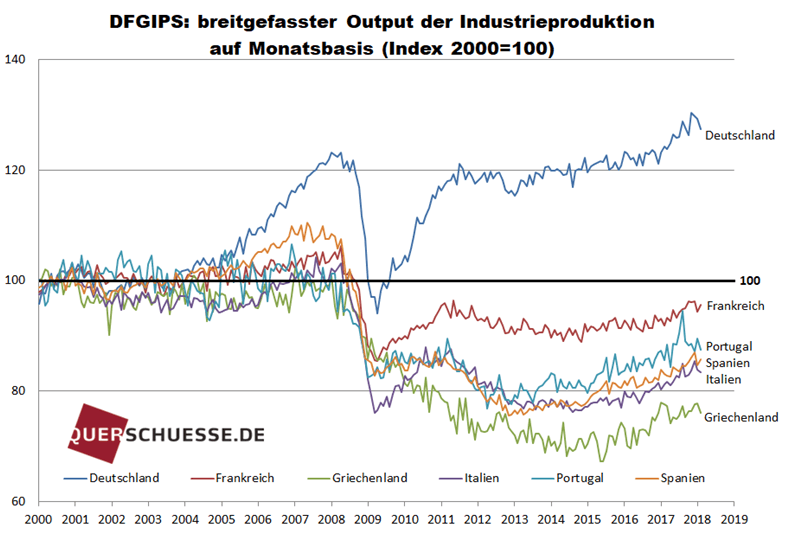

Südeuropa geht es heute schlechter als 2008

Der Politik ist es vor knapp zehn Jahren noch einmal gelungen, die Kuh vom Eis zu holen. Jedoch ist die Staatsverschuldung in Europa exorbitant gestiegen. Heute sind zahlreiche Staaten Südeuropas bis zur Halskrause verschuldet. Griechenland ist faktisch bankrott und Italien auf dem besten Weg dorthin. Griechenland konnte noch gerettet werden. Das strauchelnde Italien – die drittgrößte Volkswirtschaft der Eurozone – kann nicht mehr gerettet werden.

Eine weitere Finanzkrise, welche mit Sicherheit kommen wird, können sich weder die Länder Europas, noch die USA oder China leisten. Heute sind Populisten und EU- und Eurokritische Parteien überall in der EU auf dem Vormarsch. In Griechenland und Italien haben sie bereits die Macht übernommen. Weder Frankreich noch Italien, Spanien, Portugal geschweige denn Griechenland haben sich seit der Finanzkrise maßgeblich erholt und werden das auch in Zukunft nicht. Entgegen aller Behauptungen aus der Politik ist es lediglich eine Frage der Zeit, bis Griechenland wieder die Hand aufhalten wird.

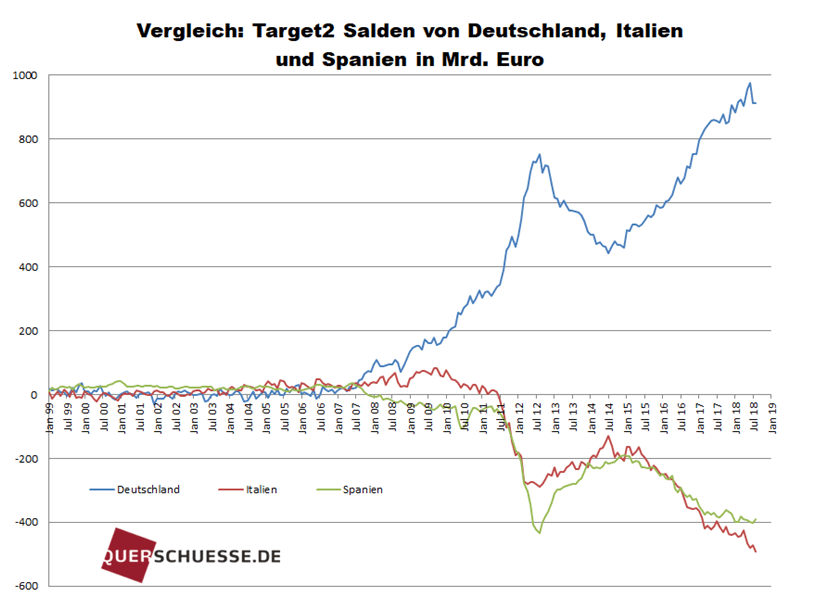

Während Deutschland immer stärker wird und Deutschlands Target2 Forderungen an der Billionengrenze kratzen, kommt der Süden Europas nicht voran.

Fakt ist: Im Zinskorsett des Euro wird die Südschiene Europas wirtschaftlich auf keinen grünen Zweig mehr kommen. Der Euro ist viel zu schwach für Deutschland und viel zu stark für Südeuropa. Anstatt Europa zu einen, trennt er es. Jedoch hat sich diese Erkenntnis bei den Realitätsverweigerern in Brüssel immer noch nicht durchgesetzt. Folglich werden populistische Kräfte in Europa weiter an Zuwachs gewinnen. Sollte der, insbesondere durch seinen extravaganten Lebensstil auffallende, und mittlerweile äußerst unpopuläre Französische Präsident Macron nicht liefern, wovon wir ausgehen, dann wird auch Frankreich in Zukunft von Populisten regiert. Spätestens dann wird der Realitätsverlust in Brüssel ein Ende haben.

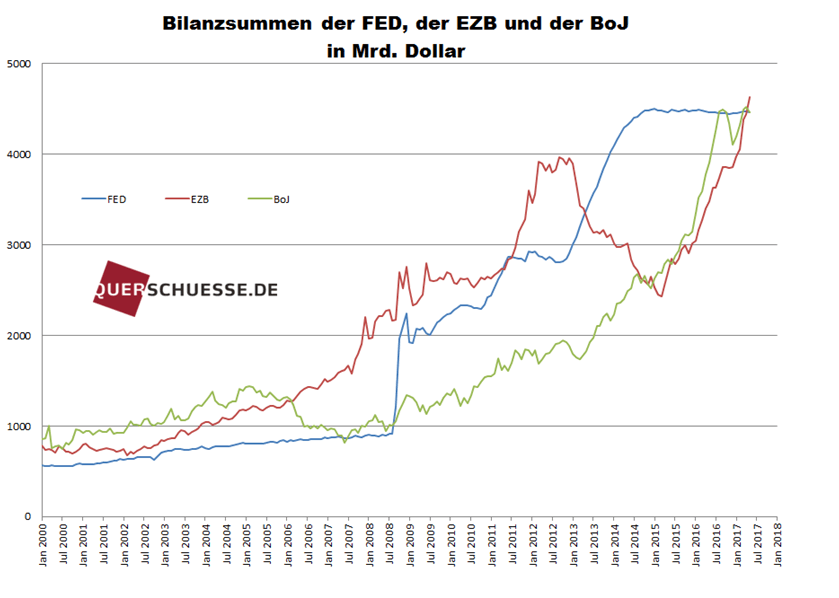

Die EZB versucht die Krise wegzudrucken

Mit der Notenbankpresse lassen sich nachhaltig keine Probleme lösen. Dennoch lässt sich die EZB noch immer nicht von dieser Tatsache überzeugen. Mittlerweile hat die Bilanzsumme der EZB die der US-Notenbank FED übertrumpft.

Während die FED bereits mehrfach den Zins erhöht hat, liegt der Zins in der Eurozone noch immer bei null Prozent. Obendrein druckt die EZB immer noch 500 Millionen Euro – pro Tag. Diese irrsinnige Politik enteignet Sparer, lässt Aktien- und Immobilienpreise explodieren und hält Zombieunternehmen am Leben, welche normalerweise längst bankrott wären. Ob man hier noch von freier Marktwirtschaft sprechen kann oder doch eher von einer Planwirtschaft der Notenbanken liegt im Auge des Betrachters.

Krisenherde weltweit

In den USA steigen die Häuserpreise nach wie vor und das Niveau liegt mittlerweile über dem Höhepunkt vor der Finanzkrise. Sollte die FED die Zinsen weiter erhöhen, könnte das manchen Schuldner in die Bredouille bringen.

Binnen kürzester Zeit hat US-Präsident Trump der Welt aufgezeigt, wie schnell bestehende Abmachungen ihre Gültigkeit verlieren und bestehende Strukturen in Frage gestellt werden können. Zettelt Trump tatsächlich einen Handelskrieg mit dem Ziel an, den Status Amerikas als Weltmacht für ein paar weitere Dekaden zu sichern und das verschuldete und auf kontinuierliches Wachstum basierende China auf den Boden der Tatsachen zu befördern, sind die Konsequenzen für Europa nicht abschätzbar. Der chinesische Schuldenberg ist mit über 29 Billionen US-Dollar der zweithöchste der Welt. Die Schuldenquote beträgt mehr als 250 Prozent. Allein in den letzten zehn Jahren ist sie um 100 Prozentpunkte gestiegen. Inwieweit der mit über 160 Prozent des Bruttoinlandsprodukt (BIP) verschuldete Unternehmenssektor einen lange anhaltenden Handelskrieg übersteht, kann niemand sagen. Eines ist jedoch gewiss: China wird uns nicht wie 2008 aus der nächsten Krise ziehen!

In Venezuela steht der Staatsbankrott vor der Tür. In Argentinien verfällt der Peso und in der Türkei die Lira. In den großen Schwellenländern Südafrika, Brasilien und Indien gehen die Währungen in eine Richtung – nach unten. Ferner haben sich in den Schwellenländern zahlreiche Unternehmen stark in Dollar verschuldet, weil die Zinsen in den USA lange niedrig waren. Heute sind sie erheblich einem Zins- und einem Wechselkursrisiko ausgesetzt. Auf Grund der steigenden Zinsen in den USA ziehen Investoren ihre Gelder aus den Ländern ab und legen diese stattdessen in Dollar an. Dies wird den Währungsverfall in diesen Ländern weiter beschleunigen. Immer mehr Unternehmen geraten in Schwierigkeiten. Sie müssen für die Bedienung ihrer Dollarkredite immer mehr eigene Währungseinheiten aufwenden. Spätestens die nächste Wirtschaftskrise werden viele dieser Unternehmen nicht überstehen und manchen Kreditgeber – darunter befinden sich auch zahlreiche Banken aus den Industrieländern – in ernsthafte Probleme bringen.

Fazit

Die Finanzkrise wurde keinesfalls gelöst, sondern es wurde lediglich mit sehr viel Geld Zeit erkauft. Diese Zeit ist endlich. Da in der Politik in Brüssel und Berlin kein Umdenken stattfindet, werden populistische Kräfte noch wesentlich an Zulauf gewinnen und unser Land und die EU grundlegend verändern. Die von der Politik gewollte Transferunion innerhalb der EU werden die Bürger langfristig nicht mittragen.

Fakt ist:

▪ Wir können auf Dauer weder Probleme mit der Notenbankpresse lösen noch können wir langfristig Schulden mit Schulden bezahlen.

▪ Wir müssen den Ländern Südeuropas die Schulden erlassen, denn diese werden sie niemals zurückzahlen.

▪ Wir müssen den Euro kontrolliert beenden.

▪ Solange wir mit immer mehr Schulden ein immer kurzfristigeres und immer geringeres Wachstum erzielen und wir uns untereinander zu immer höheren Preisen Vermögenswerte wie beispielsweise Immobilien abkaufen anstatt in neue Produkte und Dienstleistungen zu investieren, ist die nächste Krise vorprogrammiert.

▪ So lange Banken durch Kreditvergabe beinahe unbegrenzt Geld aus dem Nichts schöpfen können steigt die Nachfrage nach Vermögenswerten und somit deren Preise. Dies ermöglicht eine höhere Beleihungskapazität. Sollten die Zinsen irgendwann erheblich steigen, fliegt uns alles um die Ohren.

▪ Unsere hochverschuldete Welt ist süchtig nach der Droge „billiges Geld“. Wir können jedoch nicht auf unbestimmte Zeit die Politik des billigen Geldes fortführen. Folglich ist der Crash nur eine Frage der Zeit.

Die beiden Ökonomen, Querdenker, Redner und Honorarberater Matthias Weik und Marc Friedrich schrieben gemeinsam die vier Bestseller “Der größte Raubzug der Geschichte – warum die Fleißigen immer ärmer und die Reichen immer reicher werden“, „Der Crash ist die Lösung – Warum der finale Kollaps kommt und wie Sie Ihr Vermögen retten“, „Kapitalfehler – Wie unser Wohlstand vernichtet wird und warum wir ein neues Wirtschaftsdenken brauchen“ und „Sonst knallt‘s!: Warum wir Wirtschaft und Politik radikal neu denken müssen“.

Weitere Informationen über die Autoren finden Sie unter:

www.facebook.com/friedrichundweik

https://www.youtube.com/friedrichweik

www.twitter.com/FRIEDRICH_WEIK

Kommentare lesen und schreiben, hier klicken

Leider wahr. Es hat sich wenig geändert seit 2008.

Dieser Bericht von Friedrich und Weik ist eine Zusammenfassung von vielen Einzelberichten, Reportagen, Videos und Leserkommentaren, die in den letzten Monaten hier auf FMW zu sehen waren. Manches ist aus meiner Sicht etwas überzogen, vieles aber im Kern richtig. Aufgrund der Gemengelage habe ich gleich nach der Pressekonferenz von Jerome Powell geschrieben, wie man angesichts der Verschuldung der Staaten, Unternehmen und Verbraucher glauben kann, die Zinsen einfach so oft anheben zu können, ohne heftigste Verwerfungen weltweit auszulösen.

(Stichworte Zinsdifferenzen EU, JPN – USA, Dollarkurs, Emerging Markets u.s.w.)

Was aber nie mit ganzer Deutlichkeit ausgesprochen wird, ist das Geflecht, woher die Abhängigkeit der Politik von der Finanzindustrie in den letzten Jahrzehnten überhaupt herrührt? Wer hat z.B. die forderungsbesicherten Wertpapiere – asset-backed securities (ABS) mit ihren Unterkategorien ABCP, MBS, RMBS, CMBS, CDO, CLO und weitere kreiert und wozu?

Wenn ich mich recht erinnere, waren die US-Präsidenten Clinton und Bush der Meinung, jeder Amerikaner müsse sich ein eigenes Zuhause leisten können und demzufolge müsse man die Kreditbedingungen lockern, um dies zu ermöglichen. Als die zahlungskräftigen Kreditnehmer abgearbeitet waren, kam man auf die Idee der „Subprime-Kredite“, für die der Vermittler auch noch eine höhere Provision (3,3 statt 2,6% der Kreditsumme erhielt). Das Endergebnis war, dass man selbst an Arbeitslose Hauskredite ohne Bonitätsprüfung bis über 100% des Hauspreises vermittelte, Kreditnehmer, die gerade einmal eine Monatsrate zurückzahlen konnten. In der Hoffnung auf stetige Preissteigerung. Es gab sogar Geistliche, die von der Kanzel für die Kredite warben. Man muss sich einmal die Summen vorstellen, die da bei Krediten über Hunderttausende von Dollar über den Tisch gingen. Ein abertausendfacher Kreditbetrug, für den keiner verurteilt wurde – zumindest habe ich nicht davon gehört. Diese Kredite in astronomischer Summe wurden von den schlauen Banken (z.B. Goldman Sachs und auch die deutsche Bank) mit Auto- und Verbraucherkrediten gebündelt zu ABS, von den Ratingagenturen mit Triple A geratet, dann aus den eigenen Büchern genommen und weltweit verkauft. Bei den hohen Zinsen schlugen unsere Landesbanken besonders stark zu, war ja auch mit Höchstbewertung.

Dazu am Rande:

Wie es mit der finanzwirtschaftlichen Expertise, insbesondere in der aktuellen Politik aussieht, dies kann einen anhand zweier aktueller Interviews schon nachdenklich machen. Finanzminister Olaf Scholz besitzt nach eigener Bekundung keine einzige Aktie, will aber unser Rentensystem bis 2040 wasserdicht machen. Bundesjustizministerin Katarina Barley erzählte in einem Interview, dass sie weder Aktien noch Fonds besäße. Im Übrigen habe sie keine Lust, sich privat mit Geldanlage zu beschäftigen. Das Dumme daran: Die Ministerin soll Vorschläge zur Bankenregulierung mit all ihren Nebenaspekten umsetzen. Die Deutschen, ein Volk von Aktienmuffeln.

Zurück zur Finanzkrise.

Der Ursprung waren die Vereinigten Staaten, auch wenn unsere Finanzverantwortlichen teilweise aus Gier und Unwissenheit gehandelt haben. Die Bewertung Triple A durch die Rating-Agenturen war einfach Betrug.

Das Fatale daran ist, die Bündelung von Krediten feiert gerade fröhliche Urständ. So, das musste ich endlich mal loswerden, weil es auch zu diesem Bericht passte.

Schönes Wochenende

@Wolfgang M. Der Hinweis, dass die Ratingagenturen bewusst SCHÖNGERATET haben ist richtig.

Kürzlich hat eine private unabhängige Ratingagentur auch die Gründe genannt.

Er sagte ,dass sie im Auftrag derAktionäre die Firmen bewerten , während die grossen bekannten Agenturen

im Auftrag der Banken gegen Entgelt die Banken prüften. Es wäre komisch ,wenn eine Bank viel Geld bezahlen würde um sich selber schlecht zu machen.

DAS gleiche gilt doch für Studien.Der Auftraggeber bezahlt für ein ihm genehmes Resultat. Darum gibt es auch Tausende von widersprüchlichen Studien.

Einer der auf dieser Plattform oft andere Meinungen mit Statistiken kontert wollte auch diese Tatsache nicht glauben!

Wer noch Zweifel hat ob die Ratingagenturen bewusst falsch bewertet haben, kann googeln

Danke für die gute Zusammenfassung!

Marc Friedrich erwartet in den nächsten 6-18 Monaten eine Rezession und einen Crash an den Aktienmärkten

https://aktien-boersen.blogspot.com/2018/09/marc-friedrich-erwartet-in-den-nachsten.html

Es wird nächstens regnen. Das ist sicher. Es wird auch bewölkt und ab und zu werden wir Sonne sehen. Es ist eifnach für nichts.