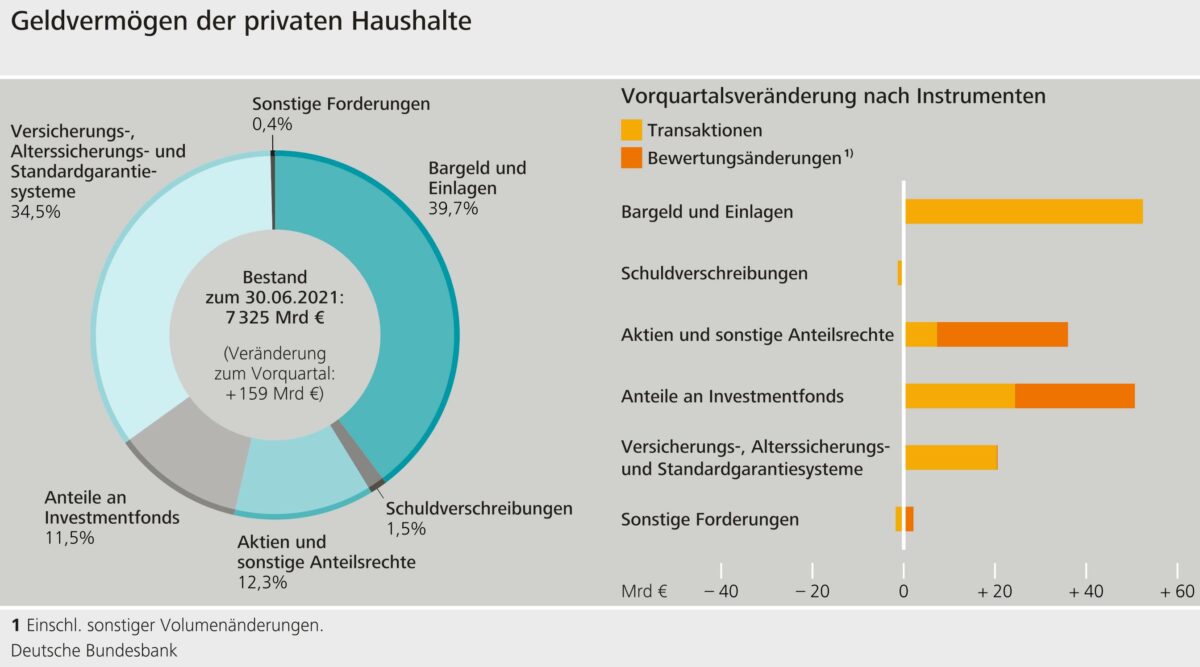

Die Bundesbank hat heute für das 2. Quartal 2021 Daten zum Geldvermögen der deutschen Haushalte veröffentlicht. Es stieg in nur drei Monaten um 159 Milliarden Euro auf 7,325 Billionen Euro. Neben dem transaktionsbedingten Aufbau des Geldvermögens („Geldvermögensbildung“) spielten laut Bundesbank auch Bewertungsgewinne bei Aktien und Investmentfondsanteilen eine bedeutsame Rolle.

Beim Blick auf die Grafik fällt auf: Von einem Geldvermögen in Höhe von 7,325 Billionen Euro entfallen 39,7 Prozent auf Kontoeinlagen bei Banken. Dazu kommen nochmal 34,5 Prozent bei „Versicherungen, Alterssicherungs- und Standardgarantiesystemen“. Hier darf man davon ausgehen, dass zu großen Teilen in Anleihen investiert wird. Dazu kommen noch 1,5 Prozent, die von deutschen Haushalten direkt in Anleihen investiert wurden. Also kann man sagen: Der überwiegende Teil des deutschen Geldvermögens liegt in Zinsanlagen, und auch auf grundsätzlich unverzinsten Girokonten. Seit Jahren sieht man den durch die EZB eingeführten Nullzins auf Spareinlagen und Anleihen – und dazu kommt noch die immer weiter ansteigende Inflation. Hierdurch entstehen für die Kontoinhaber und Sparer reale Negativrenditen. Sie verlieren also effektiv Geld.

Das Fatale daran ist: Man merkt es nicht. Denn nominal schrumpft der Kontostand ja nicht, sondern durch monatlich immer neu zurückgelegtes Geld steigt das Geldvermögen auf dem Konto, Tagesgeld oder Sparbuch an. Aber dass man real ständig Geld verliert, merkt man erst in ferner Zukunft, wenn man für sein Geld viel weniger kaufen kann als heute. Durch eine lang anhaltende Phase von Nullzinsen und eine spürbare Inflation summieren sich diese Verluste immer weiter auf. Die Quittung kommt erst in ferner Zukunft, wenn man die dann gültigen Preise mit den Preisen aus 2010, 2015 oder 2021 vergleicht, und für sein Geld viel weniger an Ware bekommt.

Hier weitere Details zum Geldvermögen und wie es sich im 2. Quartal verändert hat. Die Geldvermögensbildung der privaten Haushalte belief sich per saldo auf 101 Milliarden Euro und fiel damit ungefähr so hoch aus wie im Durchschnitt der vergangenen vier Quartale. Rund die Hälfte davon ging auf den erneut kräftigen Aufbau von Bargeld und Einlagen zurück. Ansprüche gegenüber Versicherungen wurden nur um rund 20 Milliarden Euro erhöht, etwas weniger als in den Vorquartalen. Liquide oder als risikoarm wahrgenommene Anlageformen erfreuen sich insgesamt noch immer großer Beliebtheit, aber das Kapitalmarktengagement der privaten Haushalte nimmt seit Jahren zu.

So kauften die privaten Haushalte im Berichtsquartal Investmentfondsanteile für 24 Milliarden Euro sowie Aktien für weitere 7 Milliarden Euro. Nur bei Schuldverschreibungen übertrafen die Verkäufe und Tilgungen die Käufe um rund 1 Milliarde Euro, wodurch sich der von privaten Haushalten gehaltene Bestand wie schon in den Vorquartalen weiter verringerte. Der bewertungsbedingte Zuwachs des Geldvermögens von 57 Milliarden Euro ergab sich laut Bundesbankim zweiten Quartal 2021 vor allem durch Kursgewinne bei Aktien und Investmentfondsanteilen.

Kommentare lesen und schreiben, hier klicken

Bei 5% Inflation werden aus 1000€ in 10 Jahren 614€.