Gut, die Bauindustrie wird sicherlich nicht in einem dunklen Hinterzimmer beschlossen haben die Gesamtkonjunktur im Stich zu lassen. Aber aus rein ökonomischer und statistischer Sicht könnte diese Formulierung zutreffen. Denn neben den Dienstleistungen hat bislang vor allem der Bau die Gesamtkonjunktur in Deutschland gerettet. Die Industrie ist nämlich bereits seit Monaten in der Rezession! Und nun? Schon vor vier Wochen berichteten wir über den Rückgang für genehmigte Wohnungen in Deutschland.

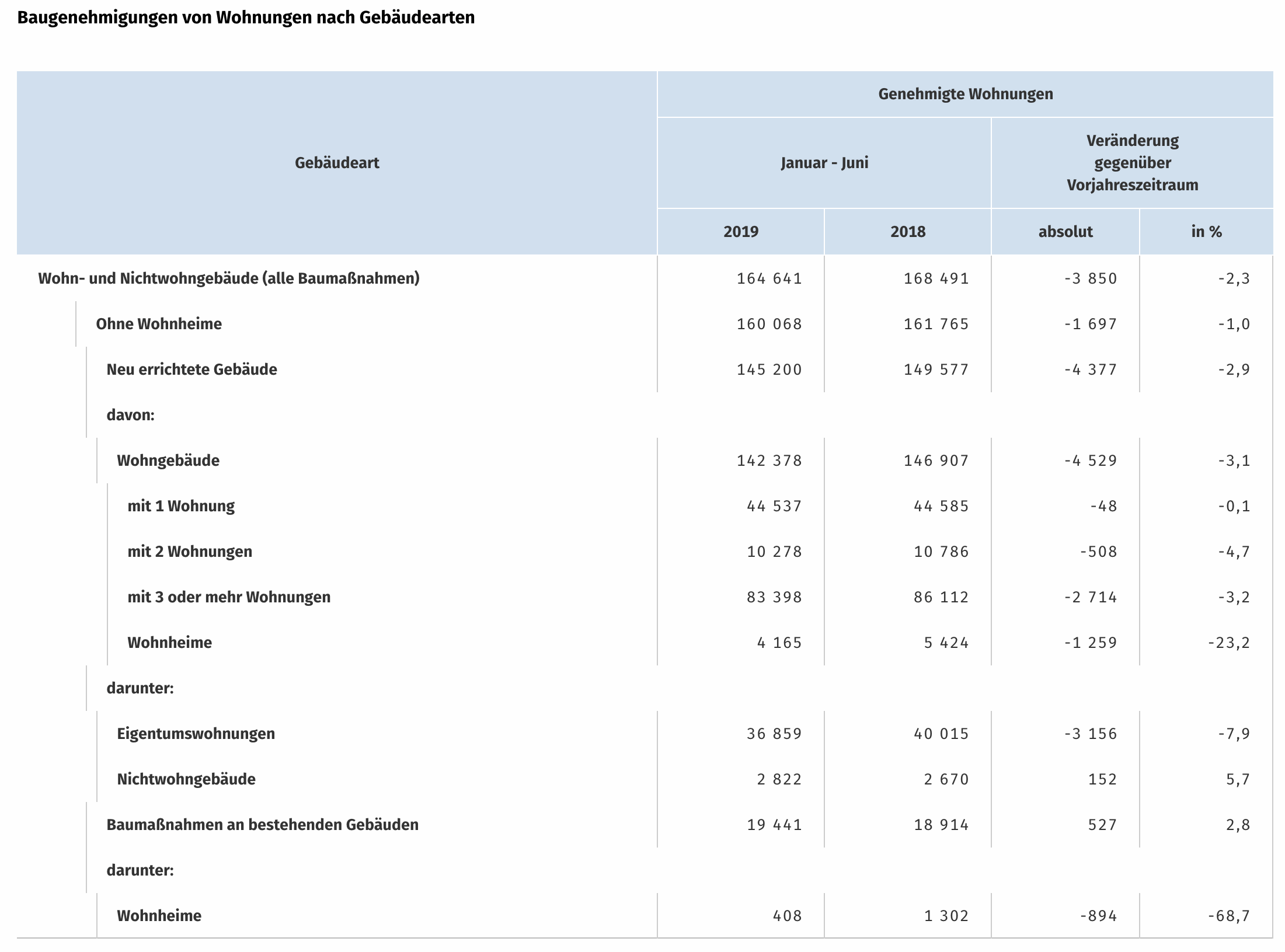

Da hatte das Statistische Bundesamt bekanntgegeben, dass die Zahl der genehmigten Wohnungen im Zeitraum Januar-Mai 2019 im Vergleich zum Vorjahr um 2,4% rückläufig war. Heute haben die Statistiker die Zahl für Januar-Juni veröffentlicht. Im Vergleich zum Vorjahr ist die Zahl neu genehmigter Wohnungen um 2,3% rückläufig. Aber schauen wir auf die (nach unserer Meinung) wichtigste Detailzahl innerhalb dieser Gesamtstatistik, nämlich die Genehmigungen für den Bau neuer „normaler“ Wohnungen in Wohnblocks (Wohngebäude mit 3 oder mehr Wohnungen). Hier sank die Zahl der Genehmigungen von Januar-Mai um 4,1%, und heute von Januar-Juni sind es -3,2%.

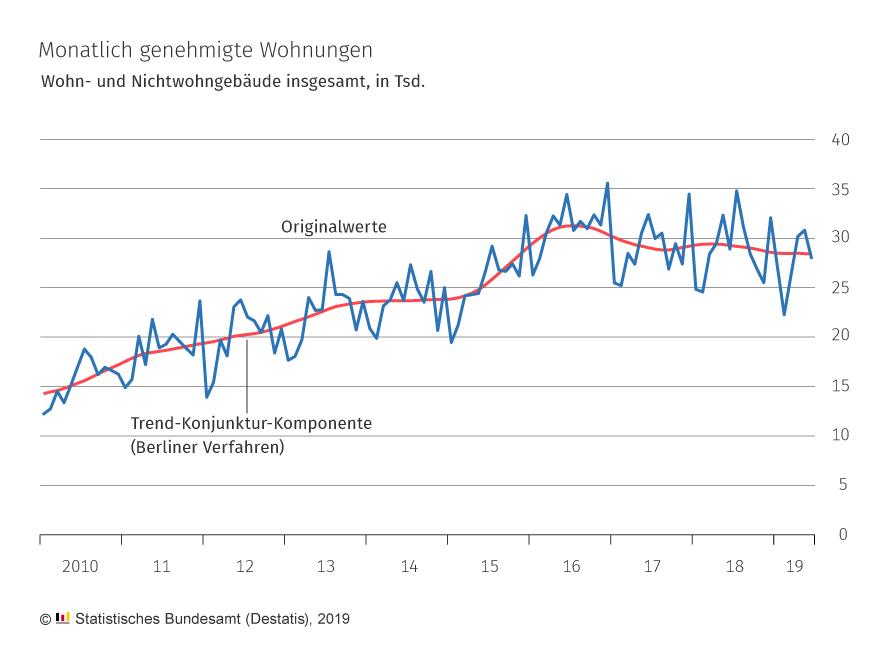

Die Schwäche beim Bau neuer Wohnungen hält also an. Sichtbar wird diese Schwäche aber erst vielleicht in einem Jahr, wenn aus Aufträgen reale Bauumsätze werden. Dann werden diese Neubauten am Wohnungsmarkt fehlen. Die folgende Grafik sieht deswegen noch so gut aus, weil sie sich auf einen langen Zeitraum zurück bis zum Jahr 2010 streckt. Auffallend in der Detailstatistik (zweite Grafik) ist, dass alle Teilbereiche bei den Neugenehmigungen rückläufig sind. Einfamilienhäuser, Mehrfamilienhäuser, Eigentumswohnungen, Wohnheime. Überall sind die Genehmigungen spürbar rückläufig! Und das, obwohl die Nachfrage weiter kräftig anhält. Ist das schon der „Berlin-Effekt“ der verhinderten Mietpreiserhöhungen? Haben die Bauherren schon die Lust verloren? Nein, so weit wollen wir an dieser Stelle nicht gehen. Aber es ist schon merkwürdig.

Die Zinsen sinken immer weiter, von daher sollten doch Bauträger mehr denn je Lust auf Neubauten haben? Oder ist die Baubranche endgültig an ihrer Kapazitätsgrenze angekommen, und willige Bauunternehmer finden für Neubauten keine Arbeitskräfte mehr, und stoppen daher neue Bauanträge? Auch diese These hilft nicht endgültig auf der Suche nach dem Grund für diesen Rückgang. Aber mal abwarten, ob die Rückgänge in den nächsten Monaten anhalten. Wenn ja, dann verstärkt die Baubranche das Risiko, dass die Gesamtwirtschaft wirklich in die Rezession rutscht.

Kommentare lesen und schreiben, hier klicken

Was nutzen sinkende Zinsen bei Immobilienkrediten in Größenordnungen von 0,5 bis 1%, wenn das Kaufpreis-Miete-Verhältnis für Selbstnutzer bzw. der Kaufpreisfaktor bei Immobilienspekulanten diese Dimensionen deutlich überschreitet? Werte von 30 und mehr sind vielerorts bereits eher die Regel und nicht länger lokale Phänomene in Trendgebieten.

30 Jahre und länger laufende Kredite wiederum sind natürlich bei weitem nicht so zinsgünstig wie die 10-jährigen. Das 3-5-Fache muss hier einkalkuliert werden, was wiederum die oben genannten Faktoren erhöht. Zum ursprünglichen Kauf- bzw. Herstellungspreis sind noch zusätzliche Anschaffungsnebenkosten von rund 15% sowie rund 20% an Zinszahlungen zu kalkulieren (Berechnungsgrundlage: EK-Anteil 20%, Zinsbindung 30 Jahre, Volltilgung bis Laufzeitende). Ohne einen sehr satten Eigenkapitalanteil und relativ kurze Kreditlaufzeiten wird es immer unrentabler und riskanter, in eine Immobilie zu investieren).

@Johannes

Genau das sind die Gründe! Wer in gesuchten Lagen heute noch zu aktuellen Preisen kauft, hat entweder zu viel Geld oder kann nicht rechnen.

Die -3,2% Jan-Juni sind jawohl eine Steigerung ggü. den -4,1% von Jan-Mai. Das der Juni den Schnitt um 5%punkte hochgezogen hat, sollte der Juni mit ca. +1% in die Berechnungen eingegangen sein.

Da hat der Autor dieses Artikels wohl nicht richtig aufgepasst, oder er möchte seine These jedweder Realität entgegen trotzdem untermauern und gegenteilige Argumente umdeuten.

Auch wenn der Juni etwas besser war, als im Vorjahreszeitraum, ist doch wohl die Betrachtung eines ganzen Halbjahres das wesentlich aussagekräftigere Argument. Oder sehe ich das falsch?

Genau gesagt, wurden im Juni 2019 14.603 Wohnungen genehmigt, in 2018 waren es 14.381, also eine Differenz von 222 Wohnungen oder 1,5%.

Selbst wenn die Zahl im Juni umgekehrt gewesen wäre, also 222 Wohnungen weniger, würde das die Zahl von -4,1% auf -3,7% anheben, und Sie könnten trotz eines Rückganges auch im Juni weiter fröhlich Ihre etwas verzerrte Argumentation von oben entgegen jeglicher Realität ins Feld führen.

Selbstverständlich ist dies die Folge der Mietpreisbremse auf 20 %, bei uns nun auf 15 % in drei Jahren und des Mieterhöhungsverbots für fünf Jahre.

Bei einer Inflationsrate der Bauleistungen im Rhein-Main-Gebiet von über 8 %, also rund 25 % in drei Jahren, sind die Wohnungen nicht mehr kostendeckend zu bewirtschaften. Hier geht die Schere zwischen Einnahmen und Ausgaben insbesondere bei moderatem Mietverlangen immer weiter auseinander. Wir haben Schönheitsreparaturen letztes Jahr nicht mehr ausführen lassen.

Für den Eigenbedarf wird in unser Region allerdings noch geplant, aber nicht unbedingt in Deutschland.

@Chris, ich finde, es ist immer eine etwas unfaire bzw. einseitige Betrachtungsweise, alles auf den Mieterschutz zu schieben. Je nach Betrachtungsweise und Interessenlage könnte auch anders argumentiert werden: Selbstverständlich ist dies eine Folge unkontrolliert wuchernder Handwerkerpreise. Wenn, wie bei uns geschehen, ein Malergeselle mit einem Azubi zwei Tage lang relativ schlampig Risse spachteln und herumpinseln, und dafür eine Rechnung von 2.700,- EUR bei Materialkosten von etwa 10% ins Haus flattert, könnte man auch von Wucher sprechen. Das Gleiche gilt analog natürlich auch für alle anderen Bauleistungen. Aber immer, wenn die sog. freie Marktwirtschaft mit ihren Mechanismen von Angebot und Nachfrage dahinterstehen, ist alles in Ordnung und es darf nichts in Frage gestellt werden.

Unabhängig davon gilt die Mietpreisbremse nur für Neuvermietungen und greift auch nicht bei Modernisierungen oder Neubauten. Die Kappunsgrenze, welche Sie im ersten Satz ansprechen, hat überhaupt nichts mit der Mietpreisbremse zu tun, sondern ist bereits seit ewigen Zeiten bestehendes Recht. Der Mietendeckel, also Ihr „Mieterhöhungsverbot für fünf Jahre“ gilt meines Wissens nach bisher nur in Berlin ab 2020.

Wenn Sie nur moderate Mieten verlangen, steht es Ihnen doch jederzeit frei, die Mieten sukzessive bis zum ortsüblichen Niveau zu erhöhen, natürlich immer unter Berücksichtigung der Kappungsgrenze.

Weiterhin können Sie als Vermieter die Schönheitsreparaturen steuerlich ansetzen. Dies dürfte die Differenz von 10% (Inflation Bauleistungen 25% minus Mieterhöhung 15%) locker aufgleichen. Vor allem, da Sie ja die Renovierungskosten nur einmal bezahlen, die Mieterhöhungen aber ewig in die Zukunft wirken.

@Johannes

Nein, sämtliche Gesetze sind nicht durchdacht.

Unser Fall, wir haben im Vordertaunus ein Haus mit Garten gekauft, eigentlich zur Eigennutzung. Die Bestandsmieterin hat kurzfristig neu geheiratet und die Familienvater eine schwere Hirnblutung erlitten. Deshalb haben wir nicht wegen Eigenbedarf gekündigt und außerdem die Miete gestundet. Wir haben erst nach Jahren, nachdem er vollständig wiederhergestellt war und eine feste Arbeitsstelle hatte, moderat die Miete erhöht. Selbstverständlich hätten wir bösen Kapitalisten dies anders handhaben können. Aber nun sind die vier Kinder aus dem Haus und es geht unseren Mietern wirtschaftlich sehr gut. Wir werden aber durch die Kappungsgrenze von 15 % die Miete nicht auch ein tragfähiges Niveau anheben können. Zusätzlich sind wir stets an der Grenze bezüglich voller Absetzbarkeit der Kosten, ist die Miete zu niedrig, dürfen sie nicht mehr zu 100 % abgesetzt werden.

Desweiteren gibt es noch Auflagen von der Stadt, zum Beispiel, dass wir nur Holzfensterläden verbauen dürfen. Ich hatte das letzte Mal zugestimmt, aber diese Läden sind alle zwei Jahre zu streichen. Ich würde sogar die teureren Alu-Fensterläden wählen, dann entfällt dieser Aufwand für 30 Jahre. Im Übrigen alle Nachbarhäuser besitzen Rollläden oder keine Außenverdunkelung.

Wenn dieses Land so geführt wird, wird es bald aussehen, wie in der DDR und das ist nicht der böse Wille des Vermieters.

@Johannes

Ich habe gerade nachgeschaut, unser letztes Mieterhöhungsverlangen in 2018 betrug für ein Reihenendhaus der 90er Jahre in Bestlage(Kat. 4 von 4) etwas über 7 EUR/qm. Beliebte Vordertaunus-Stadt mit U- und S-Bahnanschluß alle 5 Minuten nach Frankfurt, sämtlichen Fachärzte, Uni per Rad erreichbar.

Der Erhaltungsaufwand fällt selbstverständlich fortlaufend an, Streichen der Holzfenster und -türen alle drei Jahre, Streichen der Hauswände alle 20 Jahre, jährliche Reinigung der Regenrinne, jährliche Kontrolle des Daches, Erneuerung der Heizung, alle 15 Jahre, Erneuerung des Daches spätestens nach 40 Jahren, Kosten hierfür zur Zeit 60.000 EUR, Erneuerung der Pflasterung der Stellplätze, alle 10 Jahre, Streichen des Treppenhauses und Kellers, alle drei Jahre, Neubepflanzung, …

Ich kann doch nicht fiktive Steuerersparnisse ansetzen, insbesondere wenn man selbstständig oder Rentner ist, schwanken diese oder existieren schlicht nicht.

Die Ausgaben müssen durch die Einnahmen gedeckt sein.

@Chris, das ist natürlich ein individueller Sonderfall, weil Sie sich sehr human und sozial verhalten haben. Was ich übrigens sehr lobenswert finde und weshalb ich Ihnen meinen tiefsten Respekt bekunden möchte.

Dennoch haben Sie die Möglichkeit, alle drei Jahre die Miete um 15% zu erhöhen, bis das ortsübliche Niveau erreicht ist. Die Erneuerung einer Heizung ist in den meisten Fällen eine Modernisierungsmaßnahme, die Sie berechtigt, bei einer Miete von über 7 EUR unabhängig von der ortsüblichen Vergleichsmiete um bis zu 3 EUR pro qm zu erhöhen (Maximalbetrag 8% der Modernisierungskosten p.a).

Bei der üblichen Größe eines Reihenhauses und einer Miete von derzeit etwas über 7 EUR dürften jährliche Mieteinnahmen zwischen 10.000 und 11.000 EUR anfallen. Da das Haus aus den 90er Jahren ist, haben Sie nach Ihrer Annahme noch mindestens 10 bis 19 Jahre bis zur Dachneueindeckung. Warum das allerdings nach 40 Jahren nötig sein soll, kann ich nicht nachvollziehen. Wir haben bei unserem Haus alleine schon 50 Jahre Garantie auf Dachstuhl und Dachziegel. Ebenso erscheint mir die Pflasterung der Stellplätze alle 10 Jahre fragwürdig, unser Pflaster sieht nach 15 Jahren noch aus wie am ersten Tag. Die übliche Nutzungs- und Abschreibungsdauer liegt bei etwa 20 Jahren.

Und wieso müssen Sie alle drei Jahre Keller und Treppenhaus streichen? Dort hält sich doch zeitlich betrachtet kaum jemand auf. Gartenpflege, Reinigungs- und Kontrollarbeiten dürften umlagefähige Nebenkosten sein.

Bei Mieteinnahmen von derzeit 10.000 bis 11.000 EUR p.a. sehe ich keine Probleme, die genannten Ausgaben locker zu decken.

@Johannes

Das Leben besteht immer aus Ausnahme- und Einzelfällen, je stärker der Gesetzgeber reguliert, desto mehr Fälle werden ausgeschlossen bzw. fallen raus.

Es ist ein kleines Reihenendhaus, somit sollte der qm-Preis höher sein, außerdem eine der wenigen Straßen in Bestlage.

Und nun zu diesen Einzelfällen, unser Hausbaum, Wert 5000,00, optischer Wert 30.000,00, beim Kauf des Hauses spielte er für mich eine entscheidende Rolle, wurde in einer Nacht abgesägt. Er stand vollständig auf unserem Grundstück. Er musste ausgegraben und durch Neubepflanzung ersetzt werden. Unser Nachbar im hinteren Garten lässt seinen Baum, Hochstamm, stets mindestens drei Meter in unser Grundstück wachsen, dieser Baum nimmt unseren Pflanzen das Licht und die Blätter verstopfen die Regenrinne, deshalb die jährlichen Kosten der Reinigung und häufige Neuanlage.

Unser Stellplätze vor dem Haus werden gerne zum Ausweichen befahren, insbesondere von den Entsorgern. Eine Stellplatzplasterung ist nicht auf die regelmäßige Gewichtsbelastung einer Straße ausgelegt.

Zum Dach, oben sind Holzgauben mit Holzfenstern, hier ist von der Stadt die Holzart vorgeschrieben, nun liegen sie aber auf der Wind- und Sonnenseite und die jugendlichen Kinder unsere Mieter haben ihren Eltern die Undichtigkeit erst berichtet, als der Schaden von Innen nicht mehr zu übersehen war. Die Folge, die Holzfenster waren vor ihrer Zeit verrottet, die Holzkonstruktion und die Dämmung in Mitleidenschaft gezogen.

Die Modernisierung der Heizungsanlage hat unseren Mietern nichts gekostet, da wir Zuschüsse beantragt und diese an unsere Mieter weitergegeben, zweitens wir einen Teil getragen haben, also gesetzeskonform. Und bitte nicht schreiben, dass das Haus ja nun wertvoller sei, nein in 15 Jahren ist der Restwert dieser Heizung null und muss diesmal wahrscheinlich ohne Zuschüsse mindestens gleichwertig ersetzt werden. Mit jeder Modernisierung wird auch der Erhaltungsaufwand angehoben.

Auch Innen sind in Abständen Bäder, WCs, Küchen, bzw. Wandfließen, Böden, Heizkörper, Verrohrungen und Elektrik zu erneuern.

Des Weiteren suchen wir einen neuen Verwalter, da wir die Handwerkerzusagen nur noch über unseren Verwalter erhielten, dieser aber Einheiten unter zehn Wohnungen/Häusern nicht mehr betreut. Für 80 EUR sprich 240 EUR/Monat bei drei Einheiten haben wir keinen neuen Verwalter gefunden.

Laut Statistik bezuschussen mittlerweile 80% der privaten Vermieter ihren Mieter, nur diese Vermieter gehen bald in den Ruhestand, woher soll dann das Geld kommen? Und eine Aktie ist leichter zu kaufen und zu verwalten als eine Immobilie. Das Risiko kann durch Streuung reduziert werden. Sie kann ohne größeren Aufwand gegen Verluste abgesichert werden, die Margin erhöht sich nicht, wenn der Broker gegenläufige Positionen verrechnet. Es können ausländische Wertpapiere gekauft werden.

Ich rechne damit, dass die Bevölkerung in Zukunft entweder im Eigenheim lebt oder staatliche bzw. private Konzernwohneinheiten mieten muss. Der kleine private Vermieter wird enteignet und schließlich aus dem Markt gedrängt.

Die ortsübliche Miete können wir nicht erreichen, siehe die folgenden drei Zahlenreihen:

U: Unsere Miete 7 EUR/qm x 1,15 alle drei Jahre

V: Niedrigste Vergleichsmiete 10 EUR/qm x 1,15 alle drei Jahre

B: Bauleistungen, 10 EUR/qm werden als kostendeckend angesehen x 1,08 jedes Jahr (8% als Mittelwert, da sich die Baunachfrage abschwächen könnte)

2018 U=7,00 V=10,00 B=10,00

2021 U=8,05 V=11,50 B=12,60

2024 U= 9,26 V=13,22 B=15,87

Es ist zu erkennen, dass durch die geltenden gesetzlichen Vorschriften, unsere Miete nicht an die ortsübliche Vergleichsmiete angeglichen werden kann, die Bauleistungen immer weiter davon eilen, also immer weniger Erhaltungsaufwand betrieben werden kann. Auch die bisher keine Verluste erwirtschaftenden Vermieter in die Verlustzone rutschen oder ebenfalls nicht notwendigen Aufwand zurückstellen.

Natürlich ist volks- und betriebswirtschaftlich gesehen die Tragfähigkeit der Mieten zu beachten, hier liegt das Problem.

Die reale Lohn- und Gehaltsentwicklung ist durch den Konkurrenzdruck: steigende Frauenarbeitsquote (die Frauen konkurrieren bei Neueintritt in den Arbeitsmarkt mit ihren Männern um den selben Arbeitsplatz, Entwicklung vom Einverdienerhaushalt zum Doppelverdiener-), Zuzug aus dem In- und Ausland, Entstehung von Subsubunternehmen und Globalisierung für weite Teile der Bevölkerung nicht gestiegen bzw. sogar negativ.

Außerdem die stark steigende Staatsquote und Regulierung, die das freiverfügbare Einkommen senkt und seine Verwendung einschränkt.

Und für alle Immobilieninteressierte, eine Immobilie wird in 50 Jahren vollständig abgeschrieben, aus gutem Grund, dann liegt der Restwert der Immobilie nicht höher, als die Abrisskosten.

Das bedeutet durchschnittlich 2% der Anschaffungskosten, also Kaufpreis plus Nebenkosten sind anzusetzen, anfangs weniger, später mehr und zusätzlich die Finanzierungs- bzw. die Opportunitätskosten.

Wir kaufen eine Immobilie in Höhe von 400.000 EUR (auf Sozialbauniveau 3200 EUR/qm reine Wohnbaukosten plus Grundstück und Außenanlagen) und würde eine Gesamtlaufzeitfinanzierung über 50 Jahre erhalten bei einer 115% Finanzierung. Wird es nicht geben, bei 20 Jahren und 80% ist meist Schluss. Wie hoch wäre der Zins? Ich setze hier 4% an, bei durchschnittlicher Bonität. Also müssen wir Kosten in Höhe von 4% plus 2% durchschnittlich realistischer Weise ansetzen, 24.000 EUR pro Jahr nur für den Erwerb des Objektes, ohne Wohnnebenkosten.

Ein weiter sinkender EZB-Zinssatz würde unseren Zinssatz senken, aber die anzusetzenden Anschaffungskosten erhöhen.

Fazit unser heutiges Wohnen ist Luxus.

Im obigen Beispiel gehe ich von einem Zinsspread von 4% aus bei 50-jährigen endfälligem Darlehen und einer 115% Finanzierung. Das heißt, nach 50 Jahren zahle ich das Darlehen vollständig zurück, bis zur Fälligkeit spare ich konstant 2% des Darlehensbetrages zu einem Zinssatz von 0%.

Bei negativem Sparzins müsste ich mehr als 2% sparen.

Annuitätendarlehen, Inflation, Deflation, Steuern, Wertverluste der Assetklasse Immobilien in Deutschland oder lokal lasse ich außen vor.

Alternativ möchte die Regierung subventionierte Sozialwohnungen anbieten, mit einem Neubaupreis von 7 EUR/qm. Bei den angenommenen 90 qm beträgt die Kaltmiete im Jahr 7560 EUR.

7600 EUR und nicht 10.000 bis 11.000 EUR sind übrigens unsere Bruttomieteinnahmen ohne Umlagen für unser 90 qm Reihenendhaus aus den 90ern mit Garten.

Ich könnte unser Beispiel auch folgender Weise betrachten.

Ein Paar hat nach 16 Jahre sparen, je 200.000 EUR angespart. Machbar, wenn man lange bei den Eltern lebt und später nur eine kleine günstige Wohnung gemeinsam anmietet. Sie sind nun 34 Jahre alt und möchten die 400.000 EUR in eine Wohneinheit investieren. Bei Eigennutzung hätten wir eine Mietersparnis in Höhe von mindestens der subventionierten Sozialwohnung. Diese würden sie erhalten, da der Verdienst sich durch Elternzeit der ein bis zwei Kinder in diesem Alter erheblich reduziert und die Berechnungsgrenze steigt. Die Früchte dieser Anlage betragen mindestens 7560 EUR, bei 12 EUR/qm wären es 12.960 EUR. Teurer werden Wohnungen für 348.000 EUR plus 52.000 EUR Nebenkosten nicht vermietet, da günstigste Bauweise.

Alternativ könnten sie die 400.000 EUR mit Währungsverlust oder -gewinn und einer Renditeerwartungen von 9 % in US-Standardaktien anlegen, Zinsertrag 36.000 EUR minus der Mietkosten, macht 28.440 EUR, wenn sie statt selber zu kaufen in die subventionierte Sozialwohnung einziehen und immerhin noch 23.040 EUR Gewinn vor Steuern, wenn sie in eine Privatwohnung mieten.

Durch die Sparerpauschbetrag in Höhe von 801 pro Person, eine teilweise Verlagerung der Ersparnisse auf die Kinder, bleiben bis zu 3204 EUR steuerfrei, der Rest wird zu maximal 25% plus Soli versteuert. Mieten sie sich in den sozialen Wohnungsbau ein, wird eventuell eine Ausgleichsabgabe erhoben.

Zu erkennen ist, dass sich der Kauf von Wohnimmobilien weder zum Eigenbedarf noch zur Vermietung rechnet.

Es gibt nur wenige Ausnahmen davon.

@Markus Fugmann

Grüß Gott, Herr Fugmann, ich habe gestern noch einiges an Zeit in eine längere Antwort auf die detaillierten Ausführungen von @Chris zum Thema hier investiert. Diese Antwort wurde leider nicht veröffentlicht und alle Mühen waren vergebens.

Gleichzeitig scheinen sich irgendwelche Fẹtzenschädl auszutoben, indem sie mit den Namen anderer Schindluder treiben, nichts als Schmarrn schreiben und damit gar nichts zu den Themen beitragen. Wäre es nicht im Sinne der Qualität und Seriosität dieser Seiten, eher auf diese „Kommentare“ zu verzichten?

Nichts für ungut, ich bleib‘ Ihnen trotzdem gewogen

Ihr Johannes Kirchner

@Johannes, ich kann Ihren Kommentar nicht finden – um wieviel Uhr war das ca.?

@Markus Fugmann, das war irgendwann nach dem letzten Kommentar von Chris um 15:10 Uhr und noch bevor die beiden Damen sich völlig zurecht übrigens, wie ich finde, über den „Idioten“ unterhalten haben. Grob geschätzt so zwischen 16 und 18 Uhr.

Hallo Herr Fugmann, ich habe ebenfalls gestern einen Kommentar hierzu geschrieben, der nicht erschienen ist. Das war so gegen 19:30 bis 20:00 Uhr. Da hat wohl @Chris mit einem epischen Ausmaß die sonntäglichen Kapazitäten bereits erschöpft ;)

@leftutti Wie bedauerlich, die ganze Mühe war umsonst!

@Leftutti wie schade, schreiben Sie es doch noch einmal, ich lese Ihre Kommentare gern und finde Sie Spitze!

Es gibt gerade interessante Leserkommentare zu den neuen Beschlüssen auf Welt online.

https://www.welt.de/wirtschaft/article198792213/Wohnungsnot-Mietpreisbremse-droht-Teufelskreis-auszuloesen.html