Was bringt mehr Rendite – Gold oder Aktien? Im Jahr 2019 stieg Gold um 16% – und damit weniger als der amerikanische Leitindex S&P 500, der knapp 30% zulegen konnte.

Was aber sagt ein Vergleich über einen größeren Zeitraum? Gold ist ein seit Jahrhunderten beachtetes Asset – aber erst ab 1975 war Gold ein wirklich frei handelbares Gut, da erst dann der Besitz von Gold in den USA aufgehoben wurde (Goldbarren, Goldmünzen).

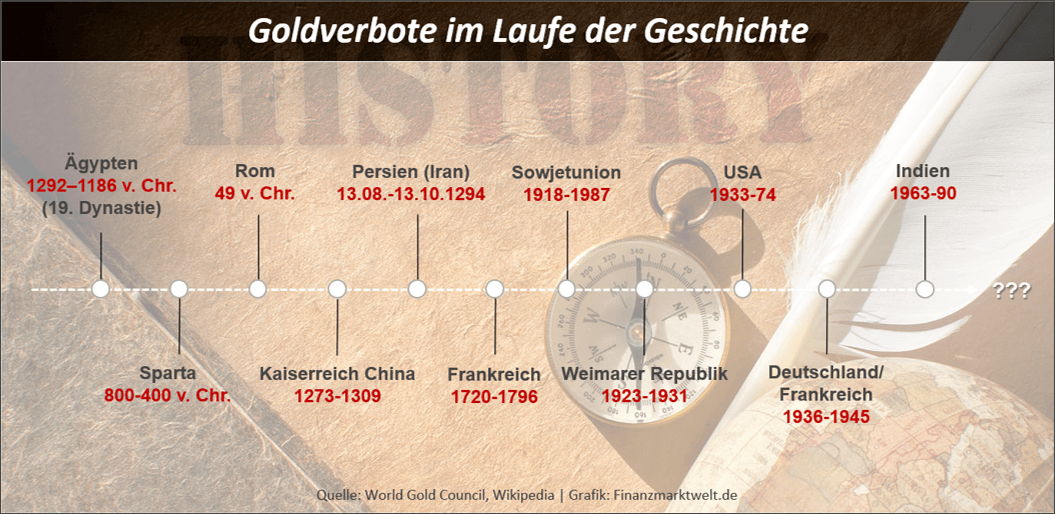

Blickt man auf die Historie des Goldverbots, so war das Verbot eher die Regel als die Ausnahme, ob in Diktaturen, Monarchien oder eben auch in Demokratien:

Es macht daher also Sinn, Gold und Aktien erst ab dem Jahr 1975 zu vergleichen, wie es Gerd Kommer tut. Seit dem Jahr 1975 hatte Gold durchschnittlich pro Jahr ca. 2% zulegen können, Aktien (aus den USA) jedoch durchschnittlich 4%. Aus Rendite-Gesichtspunkten mache Gold daher, so Kommer, wenig Sinn. Es sei denn, man rechnet mit einer Katastrophe, wie Gerhard Kommer betont.

Aber dass Gold in den nächsten Jahren nur halb so viel Rendite einbringt wie Aktien, ist alles andere als ausgemacht. Denn eines scheint klar: die Zeit von Zinsanhebungen sind wohl erst einmal Geschichte – die US-Notenbank Fed war mit dem Versuch, einen Zinsanhebungszyklus zu starten schließlich im Dezember 2018 gescheitert, weil US-Aktien crashten und den Fed-Chef Powell so zu einer Kehrtwende zwangen. Und diese Trendwende dürfte die nächsten Jahre definieren, wie Hannes Zipfel wohl zu Recht vermutet:

„Immer mehr Amerikaner begreifen, dass auch ihre Volkswirtschaft nicht vor dem Phänomen der „Japanisierung“ gefeit ist. Damit wird allmählich klar, dass die von der Fed bislang als temporär und rein technisch verkaufte aggressive Geldpolitik seit September dieses Jahres der Einstieg in eine Geldpolitik á la Bank of Japan war. Das bedeutet für das kommende Jahr weiter explodierende US-Staatsdefizite, eine starke Ausweitung der US-Notenbankbilanz und die Fortsetzung der Zinssenkungsserie.“

Damit wird der Nachteil von Gold – keine Zinsen abzuwerfen – perspektivisch immer geringer. Die USA sind derzeit der einzige westliche Währungsraum von Bedeutung, in dem es noch nennenswerte Zinsen gibt – aber auch hier dürfte der Trend in Richtung Nullzinsen (wenn nicht gar Negativzinsen) bereits in vollem Gange sein.

Vielleicht ist daher in Zeiten finanzieller Repression der Vergleich zwischen Aktien und Gold gar nicht so furchtbar sinnvoll, weil beide Asset-Klassen angesichts des Verschwindens des Zinsen attraktiver werden (Gold als Absicherung gegen Inflation und ein Entgleisen des Finanzsystems; Aktien wiederum durch ihre Dividenden als Zinsersatz). Die Liquiditäts-Flut der Notenbanken hebt schließlich alle Boote..

Aber hören wir die Aussagen von Gerd Kommer zu Gold – vielleicht werden die 2020er-Jahre ja angesichts immer radikalerer Notenbank das Jahrzehnt des gelben Metalls. Vor allem dann, wenn die Märkte den Glauben an die Allmacht dieser Notenbanken verlieren sollten, was aus unserer Sicht nur eine Frage der Zeit ist..

Kommentare lesen und schreiben, hier klicken