Der Goldpreis ist zuletzt deutlich gestiegen – vor allem aufgrund der Erwartung, dass die Fed (aber auch andere Notenbanken wie die EZB) die Zinsen senken werden bzw. sogar wieder Quantitative Easing (Anleihekäufe) betreiben aufgrund der schwachen konjunkturellen Lage. Damit würde der Nachteil, den Gold aufgrund nicht vorhandender Verzinsung hat, praktisch wegfallen, zumal wenn es in vielen Währungsbereichen bereits negative Einlagezinsen gibt oder selbst langlaufende Staatsanleihen mit einer Negativrendite versehen sind.

Lars Erichsen zeigt in diesem Video (siehe unten), dass der Goldpreis vor allem auf die Realzinsen reagiert (also den jeweiligen Leizins minus Inflation). Aus seiner Sicht wird Gold neue Allzeithochs erreichen – aber kurzfristig gebe es angesichts der derzeitigen Euphorie über den Anstieg des Golpreises Risiken für einen größeren Rücksetzer. Das könnte eine weniger dovishe Haltung der Fed sein, denn die Märkte (auch der Gold-Markt) haben zwischen drei und vier Zinssenkungen in den nächsten 12 Monaten eingepreist. Für eine Zinssenkung von 0,5% preisen die Fed Fund Futures derzeit sogar eine Wahrscheinlichkeit von über 28% ein – und das obwohl selbst das dovishte FOMC-Mitglied, James Bullard, kürzlich einen solchen Schritt ausgeschlossen hat!

Interessant ist auch das Verhältnis zwischen dem Leitindex S&P 500 und Gold, genauer gesagt zwischen dem maßgeblichen ETF namens „SPY“ auf den Leitindex der Welt, den S&P 500, und Gold bzw. dem maßgeblichen ETF auf den Goldpreis, den „GDL“. Hier könnte sich das Ende des Aufschwungzyklus andeuten, wie Michael Krieger schreibt:

„Personally, I think the cycle’s over and we’ve entered a new era of increased chaos within the economy and, more specifically, the global financial system — and the SPY/GLD ratio is flashing this warning signal.“

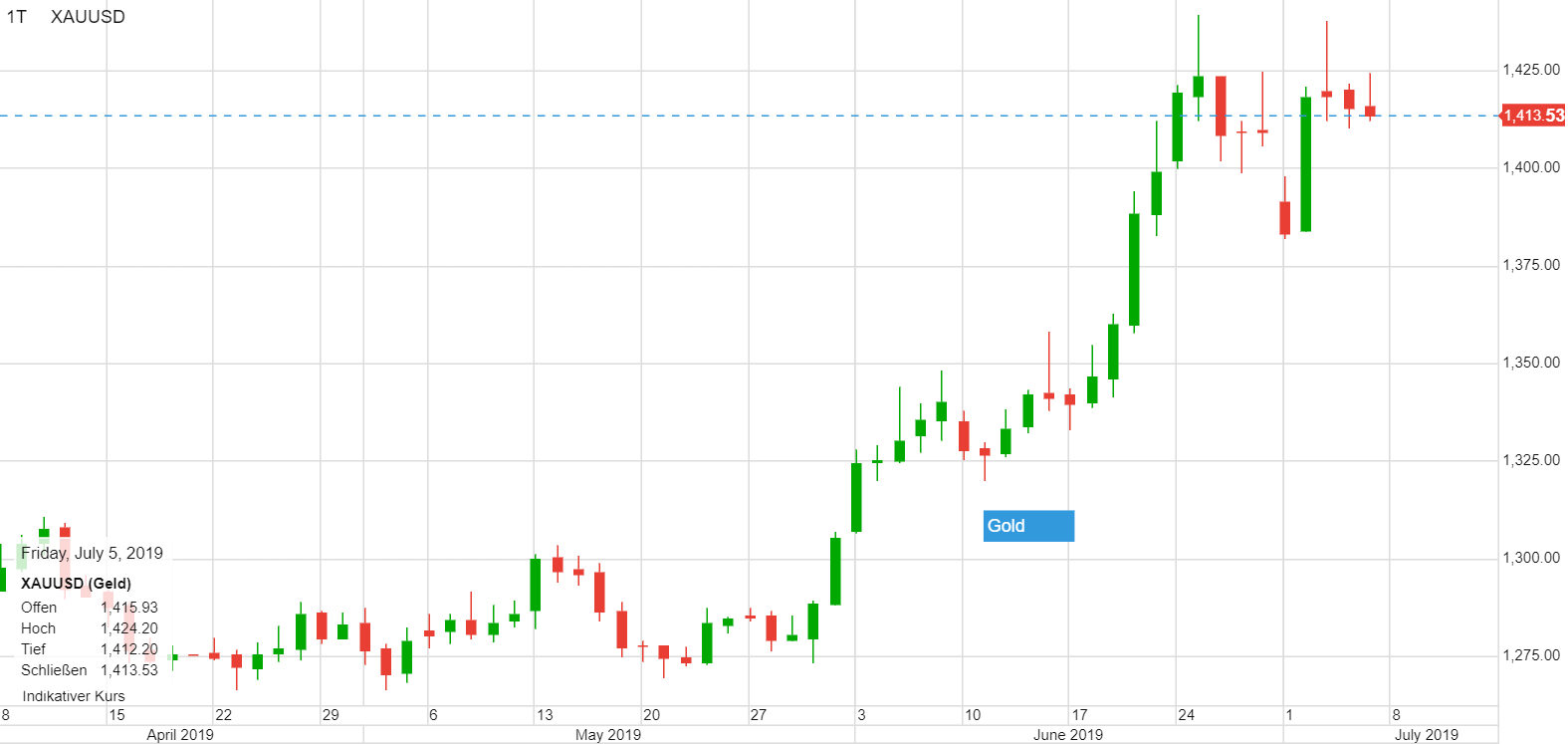

Diese Aussage ist mittel- bis langfristig zu verstehen. Kurzfristig, das zeigt wiederum Lars Erichsen in folgendem Video, wäre ein Rückfall des Goldpreises per Wochenschluß unter die Marke von 1380 Dollar (und damit wieder unter die vorherige Ausbruchs-Zone) ein sehr negatives Zeichen:

Goldpreis: Kurzfristig gefährdet für Rückschlag

Auffallend sind die letzten beiden lange Dochte nach oben, dann eine „hanging man“-Kerze. Auffallend weiter, dass der Anstieg bei Gold wie auch beim Dow Jones Anfang Juni erfolgte:

Aber zurück zu Gold und seinen kurzfristigen Perspektiven: Besonders erstaunlich ist an diesem Video, in dem Erichsen wie immer charttechnisch sauber argumentiert, dass er sich diesmal wirklich kurz hält..:

Kommentare lesen und schreiben, hier klicken

Wie lang ist kurz-mittel-langfristig?

Gegoogelt:

Kurzfristig: 0-1Jahr

Mittelfristig: 1-6 Jahre

Langfristig: Über 6 Jahre.

Stimmt das so ungefähr?

@Columbo, hier ist mit krufrsitig ein wirklich kurzer Zeitrahmen gemeint, also einige Wochen, aber sicher kein ganzes Jahr..

Liebe Grüsse jenseits des Brenners!

Danke Markus.

Kurzfristig:Wochen

Mittelfristig:Monate

Langfristig:Jahre

Müßte allgemein passen.

OMG,… wenn ich solche Überschriften lese. Achtung Euphorie !!!

Erst hatte ich gedacht das gilt für Dow, S&P, Nasdaq und Co.

Nach 10 Jahren Aufstieg.

Aber nein, der Goldpreis ist gemeint der sich nach 5 Jahren gerade mal 5 mm bewegt hat.

Bisher ist werder eine spürbare Rezession eingetroffen noch herrscht Panik am Markt.

Wenn wir im Goldpreis die reale Inflation abbilden wollten kämen wir doch weit über einige Tausend Dollar pro Unze. Gemessen an der täglich neu erzeugten Geldmenge ist der Preis doch lächerlich gering. Eher ein Fall von Depression.

genau so ist es !!!

GLD ist die richtige Abkürzung des ETF für Gold

die Wirtschaft lieg am Boden, warum sollte jetzt das Gold fallen, das kann doch nur ein Witz sein. Alles wird von der EZB geflutet, welcher Grund wäre dafür geeignet?

Die ZB und die Banken ahben den Preis seit 2011 gedrückt und werden es bei und nach einem gewissen Anstieg wieder tun.