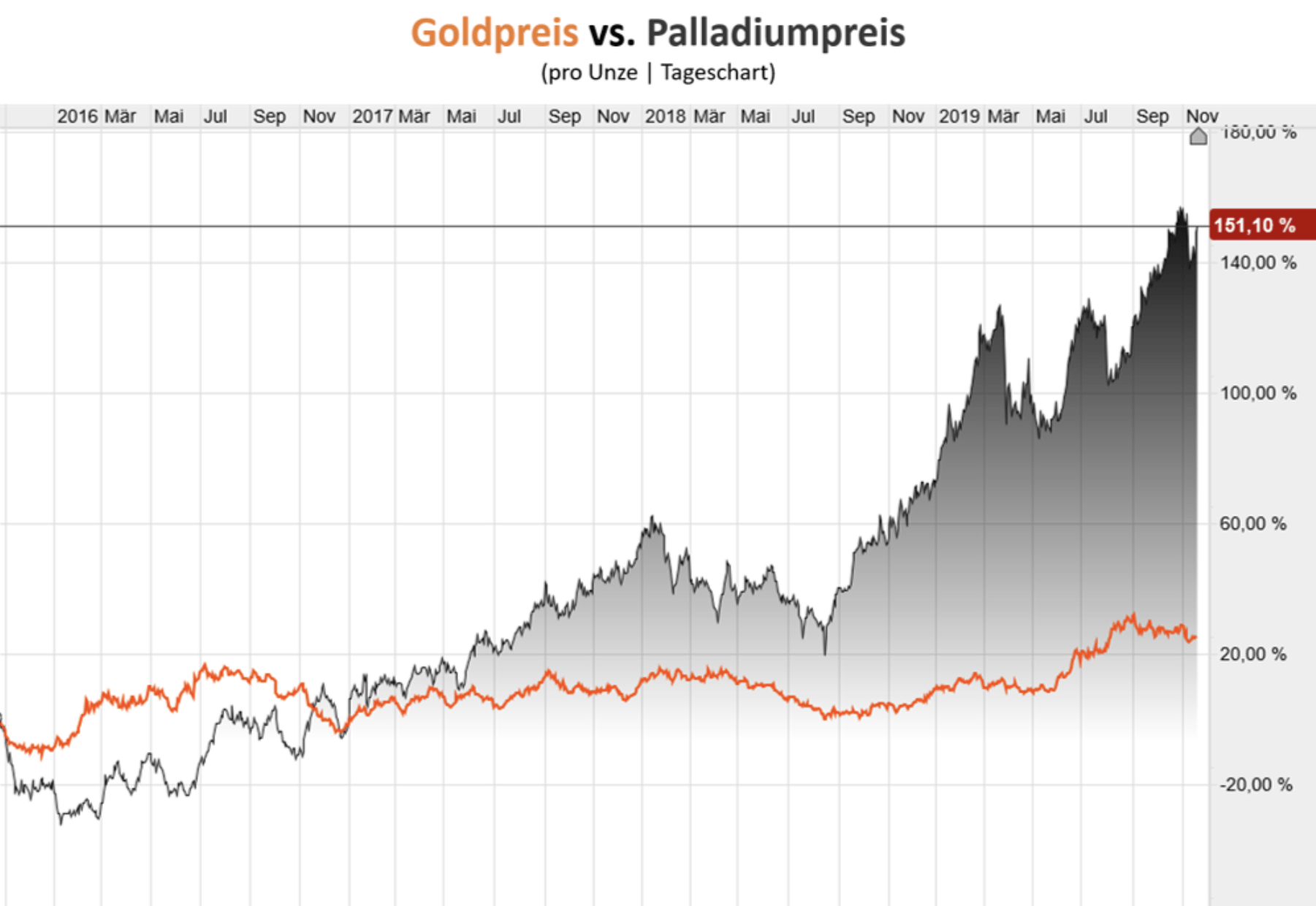

Die größten Steigerungsraten in der seit 2016 laufenden Edelmetall-Hausse konnte nicht der Goldpreis, sondern der Palladiumpreis verzeichnen. Zwei Faktoren sind dafür hauptverantwortlich.

Palladiumpreis profitiert im Gegensatz zum Goldpreis vom hohen Angebotsdefizit

Aufgrund seiner Eigenschaften wird das Metall aus der Platingruppe hauptsächlich in der chemischen Industrie und in der Automobilindustrie als Katalysator eingesetzt. Bei Fahrzeugen mit Otto-Motoren ist Palladium wichtiger Bestandteil des Drei-Wege-Katalysators (TWC) zur Reinigung der Abgase. Allein für die Beschichtung des aus Keramik bestehenden Kerns des Katalysators werden in diesem Jahr gemäß dem PGM Market Report von Johnson Matthey schätzungsweise 9,5 Millionen Unzen (31,1 Gramm) Palladium verbraucht, nach 8,72 Mio. Unzen im Vorjahr. Damit absorbiert die Automobilindustrie 91,7 Prozent des jährlichen Gesamtangebots (inkl. Recycling).

Neben den katalytischen Eigenschaften verfügt das Metall über weitere für die industrielle Verwertung nützliche Eigenschaften: hohe Leitfähigkeit, hohe Verformbarkeit (Duktilität), starke Korrosionsbeständigkeit sowie einen hohen Schmelzpunkt. Die industrielle Nachfrage außerhalb der Fahrzeugfertigung beläuft sich daher auf immerhin 1,8 Mio. Unzen. Die Schmucknachfrage ist mit lediglich 156.000 Unzen eher vernachlässigbar. Insgesamt fragen die Verarbeiter in diesem Jahr ca. 800.000 Unzen mehr nach, als die Produzenten am Weltmarkt anbieten.

Massive Outperformance

Aktuell ist der Palladiumpreis 275 US-Dollar teuer als Gold – ein historisch betrachtet seltenes Phänomen.

Ein wesentlicher Grund für die starke Outperformance gegenüber Platin, Silber und Gold rührt aus dem Angebotsdefizit bei Palladium. Als seltenes Edelmetall gibt es weltweit nur sehr wenige Palladium produzierende Regionen und nur wenige bekannte wirtschaftlich ausbeutbare Erzkörper.

Das Wachstum des Minenangebots ist begrenzt. Hauptursachen dafür sind die politische Unsicherheit in den Produktionsländern, Infrastruktur- und Kostenprobleme in Südafrika (hohes Streikrisiko), das Angebotsmanagement Russlands und die geringe Anzahl an Explorationsprojekten zur Sicherstellung zukünftiger Fördermengen. Anders als Platin, das hauptsächlich in Dieselkatalysatoren Anwendung findet, profitierte Palladium im Zuge der weltweiten Dieselfahrzeugkrise zudem von dem Umschwenken der Kunden auf Benzin-Antriebe. Darüber hinaus stieg die Nachfrage durch strengere Abgasnormen in Westeuropa, den USA und China zusätzlich an. Seit Anfang des Jahres konnte der Preis des weißen Edelmetalls in US-Dollar um 40 Prozent zulegen, während der Goldpreis in US-Dollar im gleichen Zeitraum nur auf eine Wertentwicklung von 14 Prozent kommt.

Der Russland-Faktor

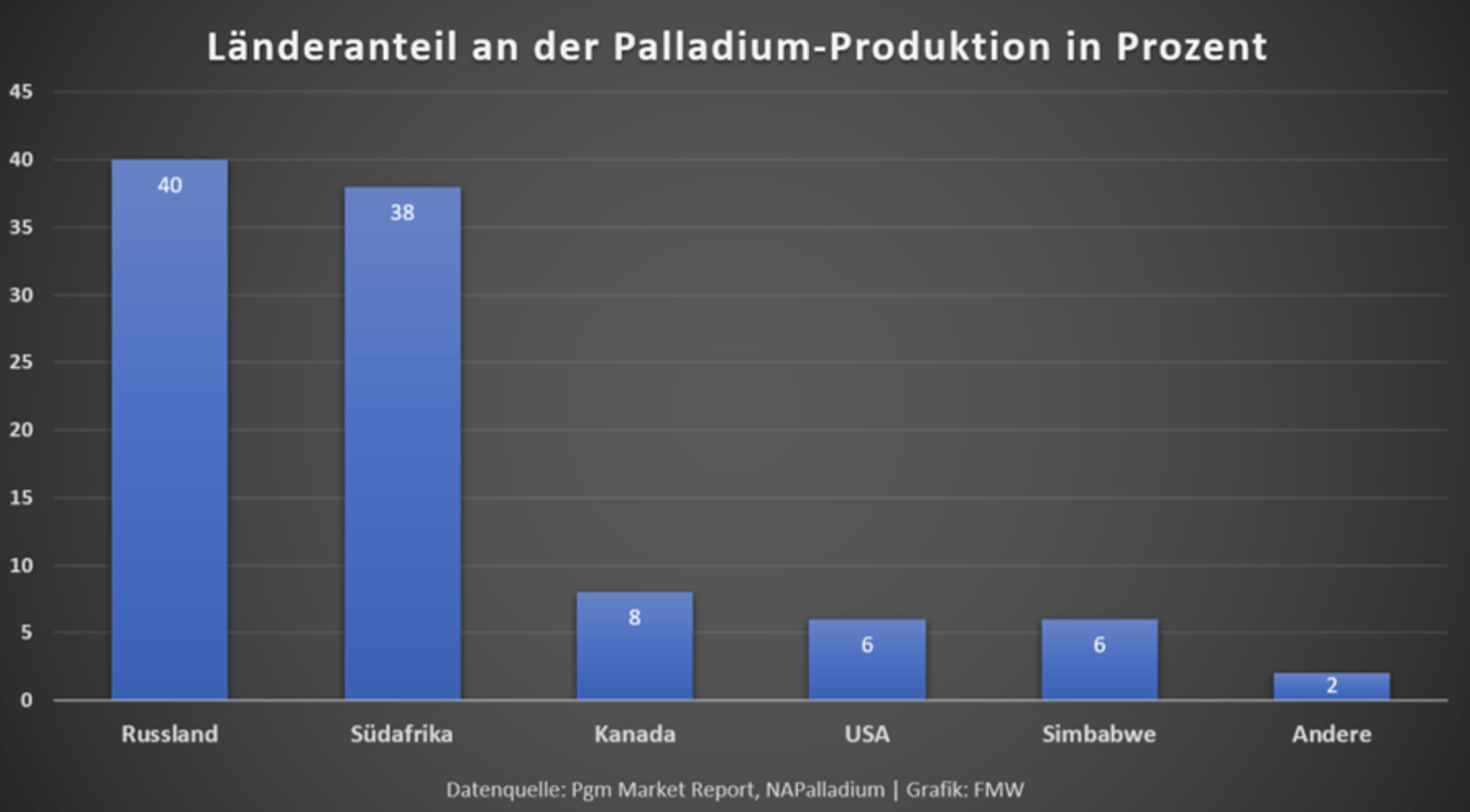

Ein wesentlicher Grund für die deutlich stärkere Entwicklung des Palladiums im Vergleich zum Goldpreis ist neben der hohen Nachfrage aus der Automobilbranche das Angebotsmanagement des mit 40 Prozent Weltmarktanteil größten Palladiumproduzenten der Welt: Russland. Das flächenmäßig größte Land der Welt mit den größten Rohstoffreichtümern leidet unter den Wirtschaftssanktionen des Westens im Zuge der Ukraine-Krise und der Annexion der Krim. Um eine wirtschaftliche Kompensation für die durch die Sanktionen entstandenen ökonomischen Schäden zu erlangen, halten die Russen die Angebotsmenge an Palladium trotz steigender Nachfrage stabil und verursachen somit ein künstliches Angebotsdefizit, dass die Preise explodieren lässt. Bisher geht die Rechnung jedenfalls auf.

Das größte Risiko

Das mit Abstand größte Risiko ist die Zugehörigkeit des Palladiums – es ist das leichteste Metall der Platingruppe. Die chemische Ähnlichkeit mit dem aktuell knapp halb so teuren Platin ist mittelfristig eine echte Gefahr für die Nachfrage aus der Automobilindustrie. Platin ist momentan gegenüber Palladium so günstig wie seit 25 Jahren nicht mehr und dies birgt das Risiko der Substitution. Genau wie Palladium lässt sich auch das deutlich günstigere Platin zur Reinigung von Abgasen von Otto-Motoren einsetzen, auch wenn Platin nicht ganz so reaktionsfreudig ist. Die Umstellung von Platin auf Palladium erfolgte jedoch schon einmal aus Kostengründen. Als Platin am 3. März 2008 fast vier Mal so teuer war wie Palladium, lohnte sich die Umstellung der Produktion auf Palladium-Katalysatoren.

Ein Trend, der sich bei anhaltend günstigem Preisverhältnis auch wieder umkehren kann, auch, wenn dies aus produktionstechnischen Gründen kurzfristig nicht möglich ist. Daher dürfte die jetzt hohe Nachfrage nach Palladium für Automobilkatalysatoren noch einige Zeit anhalten und das Angebotsdefizit aufrechterhalten. Perspektivisch ergibt sich aus dem Preisverhältnis bei den PGM-Metalle jedoch ganz klar ein Risiko für die Palladiumnachfrage und vice versa eine Chance für die Renaissance des Platins in der Automobilindustrie. Übergeordnet bleibt aber auch der Trend zur E-Mobilität ein Risiko für die hauptsächlich in Abgaskatalysatoren zum Einsatz kommenden PGM-Metalle.

Fazit

Die Rallye und starke Outperfomance des Palladiums gegenüber dem Goldpreis erklärt sich hauptsächlich aus seiner industriellen Verwertung und dem auch aus der Angebotspolitik Russlands resultierenden Angebotsdefizit. Russland kontrolliert 40 Prozent der Fördermenge weltweit. Die industrielle Bedeutung des Goldpreises ist dagegen bescheiden und im 3. Quartal 2019 gab es sogar einen leichten Angebotsüberhang beim Gold in Höhe von 114,4 Tonnen. Mittelfristig scheint jedoch Platin als Substitutionsmetall mehr Potenzial zu versprechen als das in absoluten Zahlen und auch relativ historisch teure Edelmetall Palladium.

Kommentare lesen und schreiben, hier klicken