Der Goldpreis befindet sich aktuell auf der Zeitebene zwischen dem durch die Coronavirus-Krise ausgelösten Liquiditätsloch an den Märkten sowie dem Wirkeintritt der geldpolitischen Tsunamiwelle. Dennoch hat sich der Preis des gelben Edelmetalls trotz des Deflationslochs im Vergleich zu anderen Vermögenspreisen bisher relativ gut gehalten. Noch wirken beim Goldpreis die Abtriebskräfte der Zwangsverkäufe vieler Investoren den Auftriebskräften durch die Liquiditätsflutung der Notenbanken und Fiskalpolitiker entgegen.

Der Goldpreis leidet noch relativ moderat unter der Liquiditätsklemme

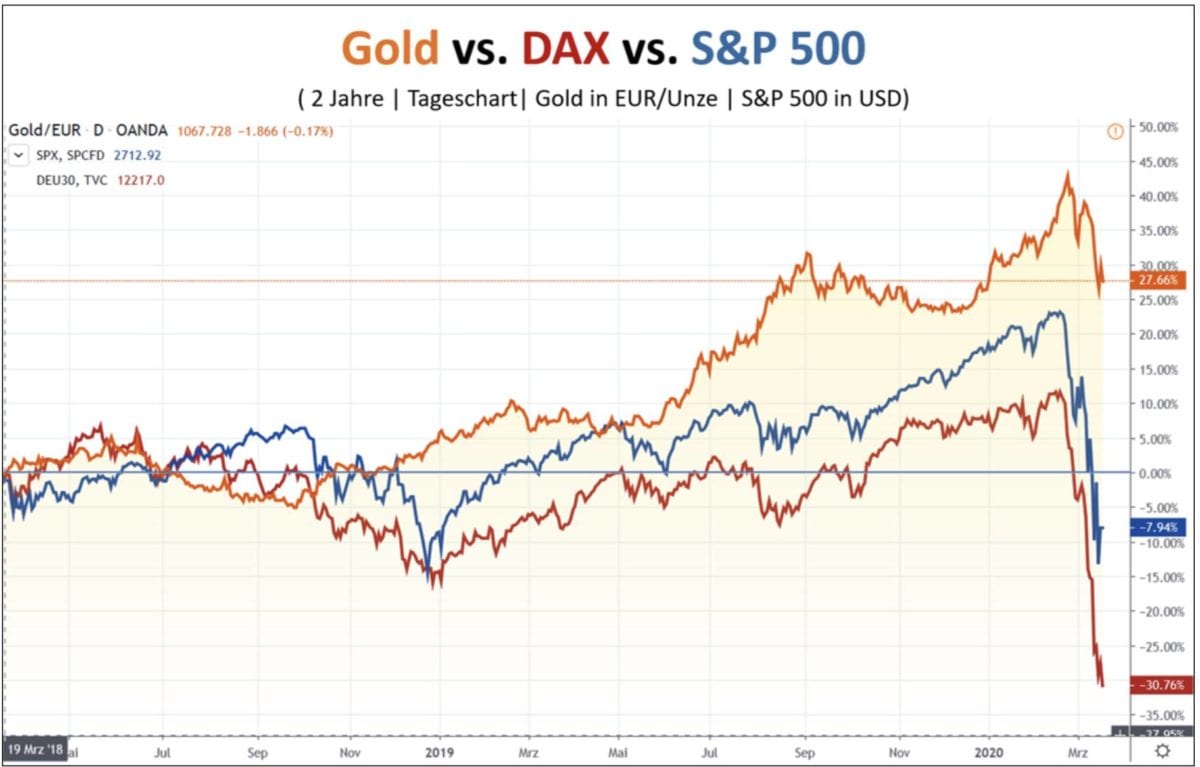

Im Vergleich zu den Preisen konkurrierender Vermögenswerte kann sich der Goldpreis zusammen mit den Preisen für Staatsanleihen guter Bonität noch relativ gut halten (gestern mit plötzlichem Schub weit über 1.500 Dollar). Dennoch hat die Zwangsliquidierung von Positionen am Aktien- und Terminmarkt auch den Goldpreis in den letzten Tagen stark belastet. Von der Spitze bei 1.530 Euro pro Unze am 24. Februar (Tagesschlusskurs) gaben die Notierungen des gelben Edelmetalls bis heute Mittag fast 10 Prozent nach. In US-Dollar erreichte der Goldpreis sein zyklisches Hoch am 9. März und ist seitdem ebenfalls um ca. 10 Prozent gefallen. Seit Jahresbeginn notiert der Goldpreis in Euro unverändert. Im Vergleich zum Vorjahr liegen die Notierungen in Euro noch 19 Prozent im Plus und im Zweijahresvergleich steht immerhin noch ein steuerfreier Gewinn von 24 Prozent auf dem Kurszettel. Die Verluste an den Aktienmärkten sind hingegen um ein Vielfaches höher.

Der deutsche Leitindex DAX büßte seit Jahresbeginn 35 Prozent ein, im Vergleich zum Vorjahr immerhin 26 Prozent. Auf Sicht von zwei Jahren schlägt momentan ein nur moderates Minus in Höhe von gut 2 Prozent zu Buche. Ebenfalls tiefrot sieht es beim Ölpreis oder den Immobilienaktien aus. Der REIT-ETF „Xtrackers FTSE EPRA/NAREIT Developed Europe Real Estate“ verlor vom Hoch am 19. Februar 38,4 Prozent seines Wertes, seit Jahresbeginn gut 35 Prozent. Der Ölpreis der Sorte WTI fiel seit Jahresbeginn um 58,7 Prozent.

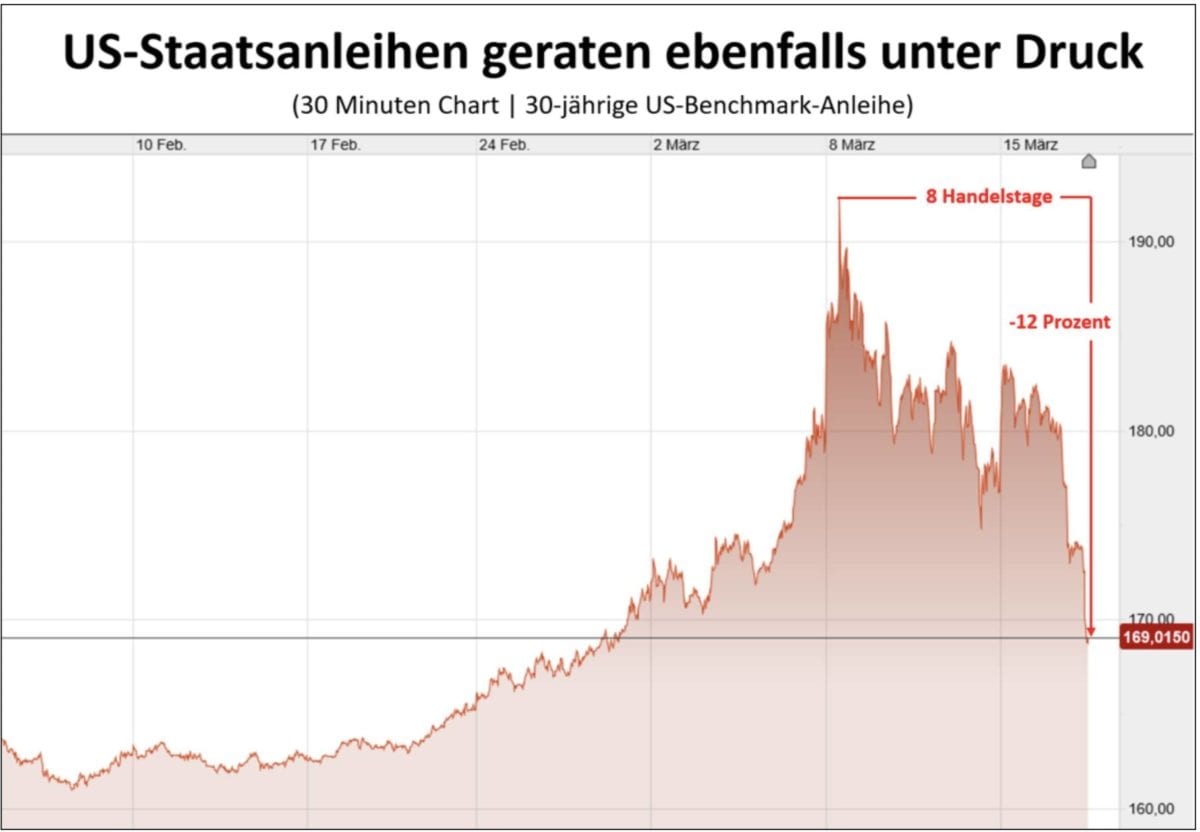

Lediglich die Staatsanleihen hielten sich bis vor Kurzem noch besser als der Goldpreis. Seit letzter Woche fallen jedoch auch Preise der Schuldpapiere guter Bonität trotz diverser hochvoluminöser Aufkaufprogramme der Notenbanken. Allein die Fed kauft aktuell für 60 Mrd. US-Dollar pro Monat US-Staatsanleihen und hat am Sonntag ein weiteres Anleihekaufprogramm über mindestens 700 Mrd. US-Dollar angekündigt.

Momentan werden alle Vermögenspreise von der mangelnden Liquidität mit nach unten gerissen. Daher kann man davon ausgehen, dass die QE-Programme, die bislang vor allem für den Kauf staatlicher Obligationen ausgegeben wurden, nochmals drastisch ausgeweitet und bezogen auf deren Verwendungszweck erweitert werden. Andernfalls würde die jetzige Krise in einen deflationären Systemcrash münden, was in Anbetracht der unendlich vorhandenen monetären Munition der Notenbanken unnötig wäre.

Das Problem für den Goldpreis ist aktuell noch der Terminmarkt

Die Rückgänge beim Goldpreis von den Höchstständen in US-Dollar seit dem 9. März resultieren zweifellos aus der Geldnot vieler Anleger. Gold wird verkauft, um Verluste an andere Stelle zu decken, Margin-Calls nachzukommen oder um wegbrechende Einkommen zu kompensieren (Auflösen goldener Sparguthaben). Auch das Vertrauen in die Krisenwährung ist in Anbetracht der jüngsten Preisrückgänge etwas angekratzt. Aber am stärksten belasten den Goldmarkt aktuell die Zwangsliquidierungen der Terminmarktpositionen. An der US-Warenterminbörse COMEX wird ein Vielfaches der Fördermenge des Edelmetalls gehandelt, was die Preisbildung stark beeinflusst. Momentan stehen die Meldungen von explodierender physischer Nachfrage und Engpässen bei Münzprägeanstalten und Edelmetallhändlern im starken Kontrast zu den Sell-Offs an den Gold-Future-Märkten.

An der weltgrößten Terminbörse für Gold in New York werden gemäß den Daten der Muttergesellschaft CME Group börsentäglich ca. 27 Millionen Unzen Gold gehandelt. Dies entspricht 24 Prozent der gesamten Jahresminenproduktion aus 2019 oder der dreißigfachen Menge des täglichen Handelsvolumens des größten, mit physischem Gold gedeckten Exchange Traded Funds (ETF) SPDR Gold.

Die Größe eines Future-Kontrakts umfasst an der COMEX 100 Troy Unzen (1 Troy Unze ≙ 31,1 g). Bei einem aktuellen Preis von ca. 1.505 US-Dollar pro Unze entspricht dies einem Gegenwert von ca. 150.500 US-Dollar pro Kontrakt. Da die Händler nur einen Bruchteil dieses Kontraktwertes als Eigenkapital hinterlegen müssen, wird bei stärkeren Kursrückgängen dieses Eigenkapital schnell aufgezehrt und es werden Nachschusspflichten fällig (Margin-Calls).

Kommentare lesen und schreiben, hier klicken

@Herr Zipfel,

Der Ausmass der Krise, Wirkungslosigkeit der fiskalischen Rettungsmaßnahmen, enorme weltweite USD-Liquiditätsnachfrage und der globale wirtschaftliche Stillstand sind für mich die Gründe, warum ich denke, dass der deflationäre Schock uns noch bevorsteht.

Technisch wird diese Annahme durch den VIX-Stand untermauert, der zeigt trotz erheblicher Kursverluste an den Märkten immer noch, dass die Lage nicht ein mal so schlimm ist, wie 2008!

Ich denke, es werden weitere Liquidationen folgen, mit weiteren negativen Auswirkungen für Gold.

Negative Auswirkungen auf das Gold?

Seid ihr wirklich alle blind?