Zuletzt kam der Goldpreis unter Druck, nachdem die Kapitalmarktzinsen sprunghaft von historischen Tiefstständen aus anstiegen. Doch das ist nur ein Intermezzo auf dem langen Weg der Zinsen Richtung null und tiefer. Das Interesse an Gold von Seiten der Investoren ist gerade erst neu erwacht und nur die wenigsten erkennen den sich abzeichnenden Megatrend der monetären Edelmetalle.

Goldpreis – mittelfristiges Einstiegsniveau

In der aktuellen ökonomischen und geopolitischen Gemengelage sowie unter Berücksichtigung des übergeordneten Schuldentrends ist jeder Rücksetzer beim Goldpreis eine Kaufgelegenheit. Eingefleischte Aktienfans mag das schockieren, aber sie liegen schon seit geraumer Zeit mit dem Ignorieren von Goldinvestments falsch. Währen der DAX soeben seine Stände aus dem April 2015 wiedererreicht hat, stieg der Goldpreis in Euro in den letzten vier Jahren um 42 Prozent an. Auch auf Dollarbasis schlägt Gold wieder die Aktien: Der S&P 500 bringt es im Jahresvergleich auf eine Performance von 3,09 Prozent – der Goldpreis auf satte 25,27 Prozent, und das trotz aktueller Korrektur. Die Rendite der 10-jährigen US-Staatsanleihen ist um 43 Prozent geschrumpft, die Anleihen vice versa um 9,44 Prozent gestiegen.

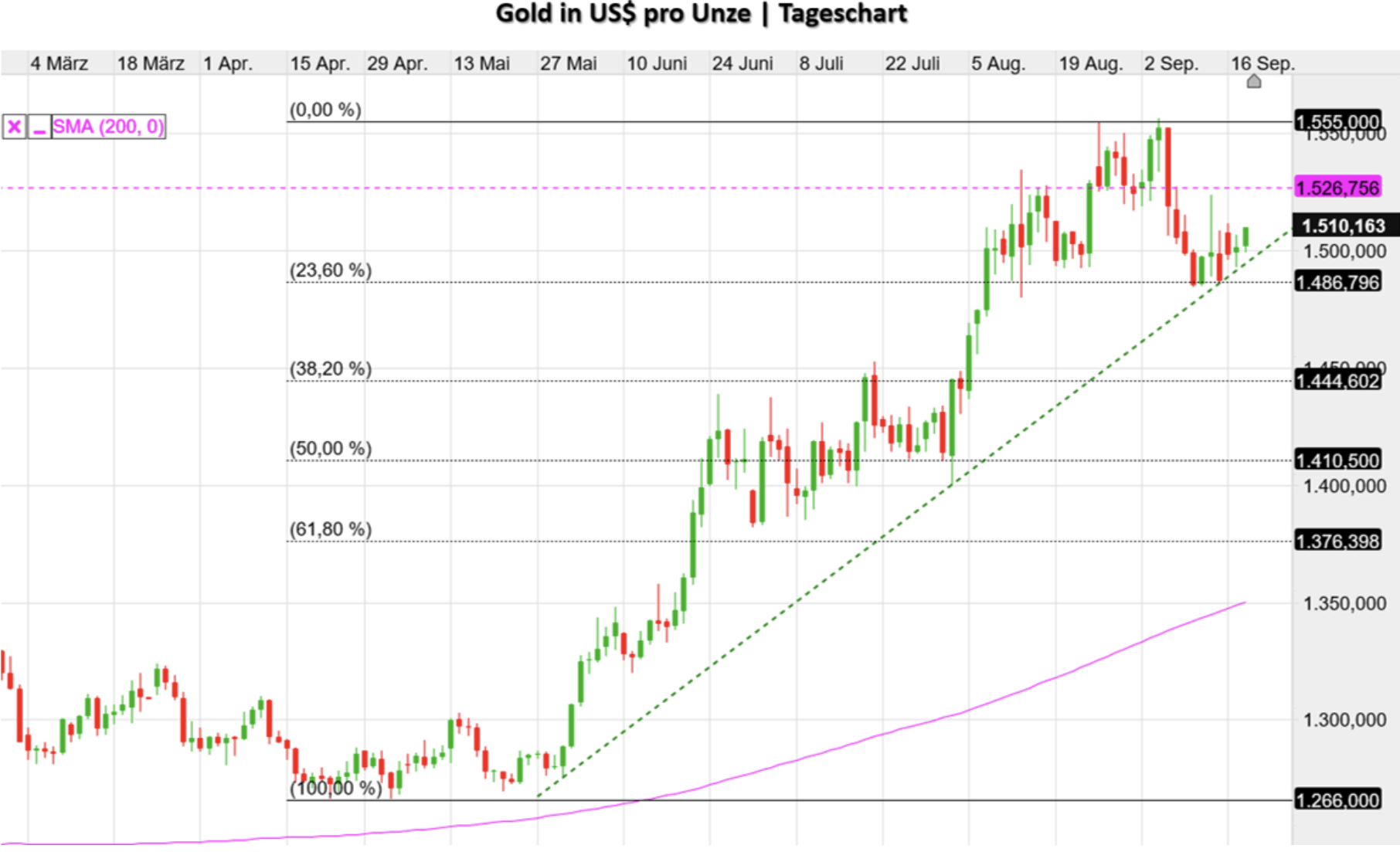

Den Hochpunkt der jüngsten Kurs-Rallye erreichte der Goldpreis just zu dem Zeitpunkt, als die US-Renditen ein neues Tief bei 1,45 Prozent p. a. für zehnjährige Staatsanleihen markierten. Doch bei 1.555 US-Dollar pro Unze war erst einmal Schluss. Die aktuelle Korrektur führte den Goldpreis im Tief auf die Unterstützung bei ca. 1.487 Dollar (23,6 Prozent Fibonacci Retracement). Ob wir von hier aus gleich wieder Richtung zyklischer Höchststände drehen, hängt stark von der heutigen Fed-Sitzung und der anschließenden Verbalakrobatik von Jerome Powell ab.

Doch wie ich bereits jüngst in dem Artikel „Trump hat recht – die Fed lügt“ schrieb, kommt die US-Notenbank gar nicht umhin, ebenfalls noch in diesem Jahre ein neues QE-Programm zu starten. Die Staatsverschuldung der USA explodiert einfach zu stark, als dass der Markt allein die Flut an neuen Staatsanleihen aufnehmen kann. Zumal auch die explodierenden Zinszahlungen der US-Bundesregierung mit neuen Schulden refinanziert werden müssen. Wie schnell dabei die exorbitante Emission von US-Staatsanleihen und die damit einhergehende Absaugung von Liquidität für die Finanzmärkte gefährlich werden kann, haben wir gestern gesehen, als der amerikanische Reposatz binnen kürzester Zeit in den zweistelligen Bereich nach oben schoss und nur durch eine Rettungsmaßnahme der Fed ein Dominoeffekt mit unvorhersehbaren Folgen verhindert werden konnte.

Fazit

Schaut man sich das „Big Picture“ an, überwiegen nach wie vor ganz klar die Pro-Argumente für Gold. Es ist auch nicht absehbar, wie die Zentralbanken aus dem Teufelskreis explodierender Schulden, sinkender Zinsen und massiven QE-Programmen wieder herauskommen wollen. Der weltweit einmalige und von fiskalischen Stimuli begleitete Versuch der Fed dies zu schaffen, scheiterte bereits im Ansatz. Es gibt perspektivisch nur zwei Lösungen für dieses Dilemma: Entweder die Schulden werden weg inflationiert und dabei die Währungen ruiniert oder es kommt zum globalen Schuldenschnitt, den Frau Lagerde favorisiert, mit gleichem Effekt für die Währungen. In beiden Fällen schützen ultimativ nur reale Vermögenswerte, allen voran Gold und Silber – physisch, anonym und nicht verliehen.

Kommentare lesen und schreiben, hier klicken

Gold „anonym“ ist heute eine Illusion. Geht es um ein paar Philharmonikermünzen, ok, kein Problem. Im mehrfachen Kilobereich geht nichts mehr anonym. Versuchen Sie größere Mengen Gold an eine Bank oder Händler „anonym“ zu verkaufen. Da kommen einige Fragen auf Sie zu und später dann ein Brief vom Finanzamt. Oder um fünf Uhr morgens Besuch von ein paar freundlichen Herren.

Goldinvestments(auch physische) „anonym“ ist totaler Schwachsinn, Aktien kauft ja auch keiner anonym.

@Columbo, du vergisst das kommende Steuer- und Finanzparadies Alligator Island in der Nordsee. Als einziges Land, das es geschnallt hat, das sinkende EU-Schiff rechtzeitig zu verlassen, wird es dir gerne und anonym deine glänzenden Barren zu 10.000 Pfund pro 31,1034768 Gramm eintauschen.

Ich persönlich habe mich für eine andere Altersvorsorge entschieden. Ein Kredit in Höhe von 1 Million EUR zu 0% Zinsen und einer symbolischen Tilgungsrate von 1 EUR p.a. wird zum Renteneintritt zu einem Zinssatz von -5% verkauft. Ergibt eine jährlich Rente von 5% nominal, gehebelt durch die anhaltende Deflation von 3% auf 8% real.

Harte Arbeit, Mut, Fleiß und Risikobereitschaft müssen sich schließlich lohnen.

Ja@Leftutti, wäre besser, was hab ich mich schon über das Sch…Gold geärgert.

@Hannes Zipfel

Alles richtig, was Sie schreiben! Gold wird bald durch die Decke gehen, Silber sogar durch zwei Decken.

@Columbo

Natürlich kann man kiloweise Gold anonym kaufen! Man muss es nur entsprechend portionieren und mehrmals einkaufen. Das ist bislang auch (noch) völlig legal. Es wäre auch ziemlich dumm, einen Kilo-Barren zu kaufen (sofern man sich überhaupt einen leisten kann), denn den würde man anonym in der Tat nicht mehr legal verkaufen können.

@Hesterberg

Warum sollte das dumm sein, einen oder mehrere Kilobarren legal kaufen oder verkaufen zu wollen. Große Stückelungen sind billiger(Spread). Was hat Gold mit Illegalität zu tun?. Es eine Anlage und/oder Versicherung, wie halt andere auch.

Kein Mensch kauft/verkauft Aktien, Immobilien oder einen Wald anonym/illegal, warum Gold? Und warum glaubt man, im Notfall enteigne der Staat nur die Goldbesitzer, nicht aber die Aktien und Immobilienbesitzer?

@Columbo

Wie kommen Sie denn darauf, man glaube, im Notfall enteigne der Staat nur die Goldbesitzer??? Niemand glaubt das. Bei einer Staatspleite sind die Sparguthaben als erstes weg, dann kommen Zwangshypotheken für die Immobilienbesitzer und wenn das immer noch nicht reicht, um die Staatsschulden zu bezahlen, werden auch die Aktien- und Edelmetallbesitzer zur Kasse gebeten. Jetzt wissen Sie auch, warum überall empfohlen wird, Edelmetalle legal anonym zu kaufen, solange das noch geht. Weil der Staat dann davon nichts weiß. Aktien, Immobilien und Wald kann und darf man nicht anonym kaufen und der Staat kann da die Hand drauf halten, wenn er will oder muss. Wenn Sie einen Kilobarren Gold kaufen, geht das auch nicht anonym und bei einer staatlich verordneten Goldabgabe müssen Sie bluten. Da wird Sie der eingesparte Spread dann wenig trösten können.

@Hesterberg

Es ist halt so, daß Gold bei vielen den Geruch von Illegalität hat und von alters her besonders gern(staatliche) Enteignungsimpulse weckt.

Man muß unterscheiden zwischen Gold als „Notfallration“ für Extremsituationen, wie Krieg, Hyperinflation und ähnliche Supergaus und Gold als ganz normales Anlagevehikel.

Im ersten Fall ist die Anonymität „sine qua non“(deutsch: unbedingt nötig).

Im zweiten Fall, also normale Geld- oder Spekulationsanlage in größeren Mengen, wäre ein anonymer Kauf ziemlich dumm, weil man es nicht mehr in den Geldkreislauf zurückbekommen würde.

Mich wundert immer wieder, wie viele glauben, Gold eigne sich ausschließlich für den Weltuntergang.

Pingback: Goldpreis versus Zins – das Leiden ist nur von kurzer Dauer - finanzmarktwelt.de - Counternet News

Pingback: Gold: Damit hätte kaum einer gerechnet - DER AKTIONÄR - DER AKTIONÄR - Counternet News