Gut, die Anleger stürmen nicht wirklich nach Griechenland per Auto oder Flugzeug. Sondern über ihre Monitore und Telefone. Was für ein Wahnsinn. Als gäbe es kein Risiko mehr. Ja, so ist es wirklich. Griechenland Pleiteland? Überschuldet? Ja, eigentlich immer noch, aber wen interessiert das schon? Ein aktueller Artikel in der „Investment Week“ scheint die derzeitige Stimmung am Anleihemarkt gut wiederzuspiegeln. Neue Regierung in Athen, ein bißchen Wirtschaftswachstum, ruhige Lage, alles ist gut. Dazu muss man auch erwähnen, dass Griechenland ja nach der großen Rettungsorgie durch die europäischen Partner de facto einen Dauer-Blankocheck in der Tasche hat. Die Schulden Griechenlands sind alle noch da. Gerät man erneut in eine Schieflage und stünde vor einem Staatsbankrott, müssten die Europartner erneut retten – oder auf ihre buchhalterischen Forderungen (Altschulden) verzichten. Dass sie also erneut retten würden, ist höchst wahrscheinlich.

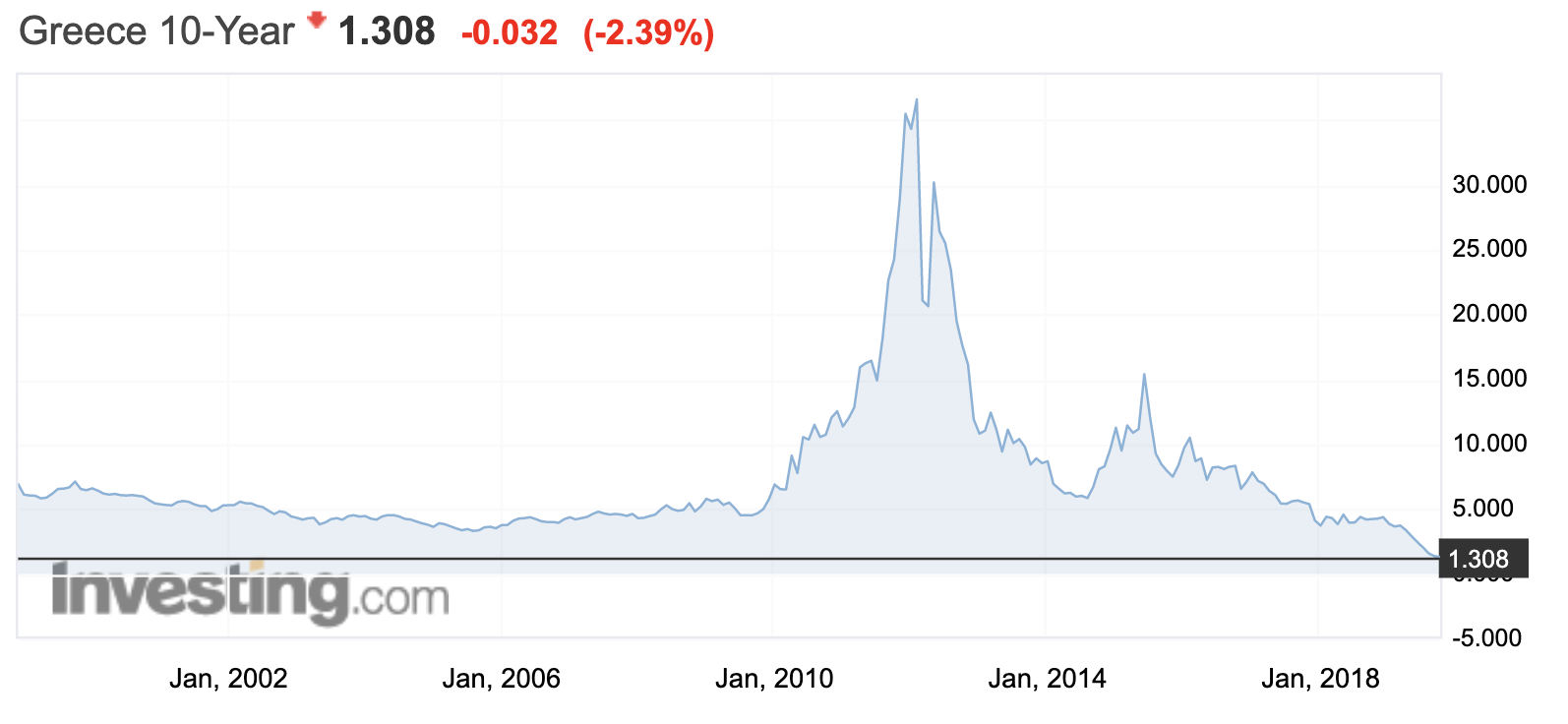

Also, wo soll da das Risiko für die Anleihekäufer sein? Außerdem darf man annehmen, dass ein bestimmter Teil der Anleger, die derzeit in griechische Anleihen strömen, nicht zu sehr an Renditen interessiert sind, sondern an Kursgewinnen. Bei steigenden Renditen sinken die Kurse, und umgekehrt. Die Rendite für zehnjährige Staatsanleihen aus Griechenland notiert aktuell am freien Markt bei 1,30%. Der bis 1999 zurückreichende Chart zeigt das aktuelle Allzeittief und den Höchststand aus dem Jahr 2012. Es geht immer weiter in den Keller mit der griechischen Rendite!

Erst vor wenigen Tagen hat die griechische Schuldenagentur PDMA für die Regierung in Athen 10 Jahre laufende Staatsanleihen ausgegeben. Aus den Details geht hervor, dass bei einem Angebotsvolumen von 1,5 Milliarden Euro die Nachfrage der Investoren bei einem Volumen von 5,4 Milliarden Euro lag. Also fast vier Mal so viel Nachfrage wie Angebot. Daran erkennt man den massiven Run auf griechische Anleihen. Wie gesagt, vor allem an den Kursgewinnen ist man wohl weiterhin interessiert, weil man offensichtlich an weiter fallende Renditen glaubt. Aber auch der Rendite-orientierte Anleger fährt mit 1,5% immer noch deutlich besser (eine Untertreibung), als wenn man gerade erst deutsche Zehnjährige gekauft hätte. Dort lag die Emissionsrendite nämlich vor vier Wochen bei -0,61%. Ja, eine deftige Negativrendite!

Die Details der griechischen Emission zeigen übrigens, dass 49% der Käufer aus Großbritannien stammten, und dass 63% des Kaufvolumens von Fonds kam. Natürlich ist das nachvollziehbar. London ist der Finanzplatz Nummer 1, und vor den Schirmen in der „City“ sitzt das Kapital, das nach Rendite oder Kursgewinnen sucht. Also, alle ab nach Griechenland? Denn offenkundig ist ja alles wieder Eitel Sonnenschein zu Füßen der Akropolis?

Kommentare lesen und schreiben, hier klicken