FMW-Redaktion

Nochmal kurz ein Rückblick. Diese Woche gab es bereits so einige aufschlussreiche Daten aus UK. Die Inflation stieg auf 2,3% (über das Inflationsziel der Bank of England), womit die Wahrscheinlichkeit einer Zinsanhebung in UK stark ansteigt. Die Einzelhandelsumsätze zeigen sich mit +3,7% erstaunlich robust, wobei aber gleichzeitig die Einzelhandelspreise um 3,2% im Februar gestiegen sind.

Der Wind weht vom Brexit aber kräftig auf die Insel über die Importpreise. Da das Pfund seit Juni 2016 stark gefallen ist, sind somit im Umkehrschluss Dollar und Euro gegen das Pfund aufgewertet worden. Also müssen britische Importeure für Waren aus dem Ausland deutlich mehr bezahlen. Somit legen die Import-Erzeugerpreise seit mehreren Monaten stetig zweistellige Zuwachsraten hin, was langfristig mit voller Wucht auf die UK-Verbraucher durchschlagen wird. Im Februar stiegen die Import-Erzeugerpreise um satte 19,1%.

Erfreuliches

Aber wie es nun mal so ist mit Währungsabwertungen: Wo es Nachteile gibt, sind auch die Vorteile sichtbar. So ist es bei der britische Automobilindustrie gut erkennbar, die stark exportlastig ist. Gerade asiatische Hersteller mit Standorten auf der Insel verschicken viele Autos über den Kanal auf den EU-Binnenmarkt. Nach dem Brexit könnte sich das aufgrund eingeführter Zölle oder Ähnlichem ändern. Aber so lange in dieser Hinsicht noch nichts passiert, wirkt das schwache Pfund extrem positiv auf die Hersteller.

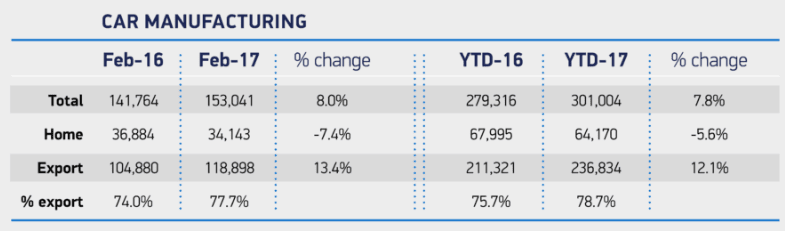

Da die Kunden aus der Eurozone das Pfund schön billig kaufen können, erhalten sie die UK-Autos nun drastisch günstiger. Das pusht die Autoproduktion in UK, wie aktuelle Daten des britischen Branchenverbandes SMMT belegen. Im Februar lag die Produktion auf der Insel so hoch wie seit 17 Jahren nicht mehr mit 153.041 Autos. Das ist ein Plus von 8% gegenüber Februar 2016. Während die Inlandsnachfrage deutlich zurückging mit -7,4%, stieg die Auslandsnachfrage um 13,4%. Jedem geneigten Beobachter ist klar, dass dies ein Resultat des schwachen Pfund ist.

Aber gut, der Branchenverband muss natürlich blumige und schöne Worte finden. So liege diese Steigerung an der fortgesetzten Popularität von in England hergestellten Autos. Da 8 von 10 in UK produzierten Autos in den Export gehen, und davon die Hälfte in die EU, sei es laut SMMT extrem wichtig Handelsbarrieren für die Zukunft zu vermeiden. Zitat:

„Today’s figures illustrate the continuing global popularity of British-built vehicles and the export-led nature of the industry. With eight out of every 10 cars we produce destined for international markets – and half of those for customers in the EU – we must avoid barriers to trade, whether tariff, customs or other regulatory obstacles, at all costs. To do otherwise would damage our competitiveness and threaten the continued success of UK automotive manufacturing.“

Kommentare lesen und schreiben, hier klicken

„…we must avoid barriers to trade, whether tariff, customs or other regulatory obstacles, at all costs. To do otherwise would damage our competitiveness and threaten the continued success of UK automotive manufacturing.“

Und genau dies wird passieren, Zölle.

Der „harte Brexit“ wird zu Zöllen führen – Frau May will das so, sie wurde vom britischen Volk „beauftragt“ GB ins Reich der „bühenden Landschaften“ zu führen. Helmut Kohl at its best…