Von Claudio Kummerfeld

Auch bei Hedgefonds geht mal was schief. Läuft nicht alles nach Plan, geht man in die Offensive und dreht sich die Welt so zu recht, wie man sie braucht. Drei aktuelle Beispiele zu Gold, Puerto Rico und Argentinien.

Die Wall Street ist das Zentrum der US-Hedgefonds-Industrie.

Foto: Ibagli / Wikipedia / Public Domain

Gold

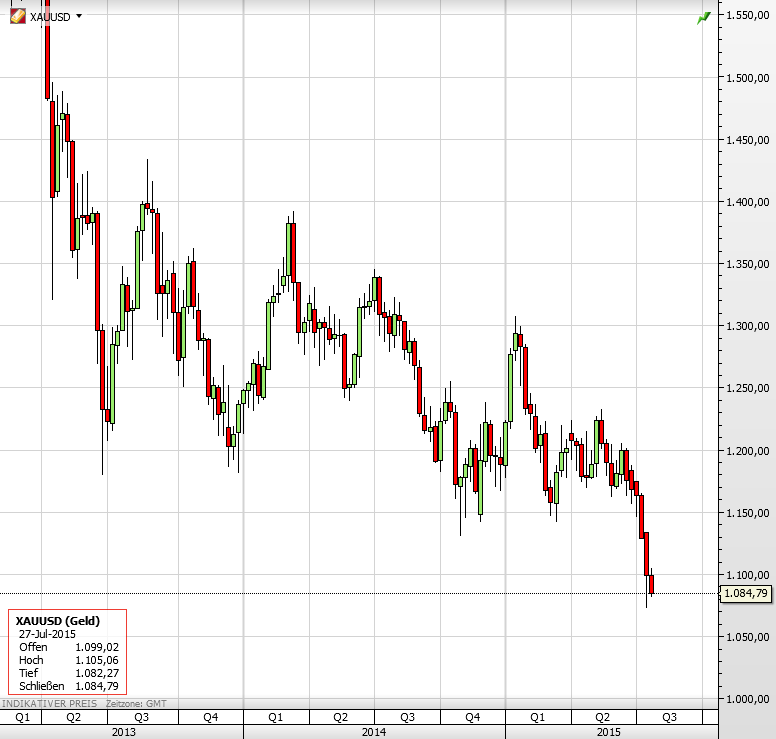

Laut einer aktuellen Analyse der „Bank of America Merrill Lynch“ sind Hedgefonds zum ersten mal seit 2006 netto short im Gold. Das bedeutet nach der Verrechnung aller Positionen auf steigenden und auf fallenden Goldpreis ergibt sich ein Überhang von Wetten auf den fallenden Goldpreis, i.d.R. in Gold-Futures.

Der Goldpreis seit Anfang 2013 bis heute.

Aber nicht alle sind auf den „richtigen“ Langfristtrend umgeschwenkt. Sturheit ist gerade für Hedgefondsmanager ein schlechter Ratgeber. Der Hedgefonds-Star David Einhorn scheint im Jahr 2015 kein glückliches Händchen im Gold zu haben. „Gold long“ ist immer noch eine der sechs größten Positionen in seinem Hedgefonds Greenlight Capital. Auch der öffentlich gehandelte Rückversicherer Greenlight Re, der parallel zu Greenlight investiert, hat in seiner Aktie dieses Jahr 16% eingebüßt. Wie aus öffentlich einsehbaren Daten hervorgeht, war die Firma Ende März mit 10% ihres Kapitals immer noch in Gold investiert. Einhorn dürfte am Gold festhalten, denn wie er auch danach verkündete, gehe er wie auch Hedgefonds-Legende John Paulson davon aus, dass die Geldschwemme-Aktionen der Notenbanken zu realer Inflation führen werden, was irgendwann den Goldpreis ansteigen lassen sollte.

Hedgefonds drängen Puerto Rico zum Totsparen

Das autonome US-Außengebiet Puerto Rico ist pleite – so richtig pleite mit 72 Milliarden Dollar Schulden, die man nicht zurückzahlen kann. Fieberhaft versucht der Gouverneur der Insel in Washington irgendeine Art von Schuldenschnitt hinzubekommen, am besten gesetzlich geregelt, was schwierig ist, da die Insel einen Sonderstatus genießt und kein US-Bundesstaat ist.

Ein staatlich erlaubter Schuldenschnitt wäre ein Grauen für Hedgefonds aus den USA, die in den Schrottanleihen von Puerto Rico investiert sind. Sie wollen natürlich den vollen Nominalwert (100%) zurückerhalten. Was macht man also? Man entwickelt einen eigenen „Restrukturierungsplan“ für Puerto Rico und präsentiert ihn als Lösung des Schuldenproblems. Der Plan trägt den schönen Namen „For Puerto Rico“. Natürlich beinhaltet der keinen Schuldenschnitt.

Man schlägt vor, das Puerto Rico massiv Schulen schließen und Lehrer entlassen soll. Und das, obwohl das Land bereits jetzt nur 79% des Geldes ausgibt, dass im Durchschnitt auf dem US-Festland in das Bildungssystem gesteckt wird. Mit dem gesparten Geld solle die Rückzahlung der Anleihen besser funktionieren. Die Hedgefonds argumentieren, dass drastisch gekürzt werden könne, da die Schülerzahlen in den letzten 10 Jahren um 25% rückläufig ist. Seit Beginn der Schuldenkrise wurden aber schon 100 Schulen geschlossen. Zu dem Bereich Schulen sollen noch massive Steuererhöhungen, weitere staatliche Kürzungen und ein Verkauf von Staatseigentum kommen. Klingt irgendwie nach dem Griechenland-Konzept, hat da aber bisher auch nicht funktioniert. Einen Schuldenschnitt wird natürlich nicht erwähnt. Wer verzichtet schon freiwillig auf Geld? Um dem „Restrukturierungsplan“ eine Art offizielle Note zu geben, hat die Gruppe von 34 Hedgefonds ehemalige IWF-Mitarbeiter angeheuert, die das Thema mit ihrer „Expertise“ bereichern sollen.

Argentinien

Argentinien wird noch immer von Hedgefonds wie dem US-Fonds Elliott Management im Würgegriff gehalten. Nach wie vor sind Gelder eingefroren, die Argentinien eigentlich bereitgestellt hatte um sie an einen Großteil seiner Gläubiger als Zinszahlung auszuschütten. Denn ein New Yorker Gericht gab Hedgefonds Recht, die auf 100%ige Rückzahlung ihrer argentinischen Schrottanleihen bestehen. Zuerst müssten diese vollständig bedient werden, bevor alle anderen ihre Zinszahlungen erhalten können. Hier kommt Argentinien nicht weiter. Die Hedgefonds hoffen auf einen Machtwechsel im Herbst bei den argentinischen Wahlen. Die Kandidaten sind sich in ihrer ablehnenden Haltung gegenüber den Hedgefonds aber anscheinend einig. Kaum vorstellbar, dass jemand gewählt wird, der den Hedgefonds eine volle Rückzahlung verspricht. Wer sitzt am längeren Hebel? Die Investoren, mit dessen Geld die Fonds arbeiten, wollen Rendite sehen. Ewig werden sie das Geduldsspiel von z.B. Elliot Management nicht mit ansehen. Wer gibt zuerst nach?

Auch im Öl haben sich viele US-Hedgefonds in den letzten Monaten arg verzockt, da man von steigenden Kursen im 2. Halbjahr 2015 ausgegangen war.

Lesen Sie hierzu unseren Artikel.

–

–

Kommentare lesen und schreiben, hier klicken