Das Rätselraten um die Entwicklung der Inflation geht weiter. Zunächst mit weiter gestiegenen Produzentenpreisen, in China, in Europa sowie in den USA, aber vorgestern gab es dann doch eine kleine Beruhigungspille: Der Verbraucherpreis-Index CPI in den Vereinigten Staaten stagniert auf hohem Niveau (5,25 Prozent), der große Preisanstieg von Februar 2021 mit 1,7 Prozent auf 5,0 Prozent im Mai ist erst einmal gestoppt.

Doch wie sieht es mittel- und längerfristig mit der Preisentwicklung aus, könnte sich eine Inflation von über fünf Prozent weiter eine längere Zeit fortsetzen?

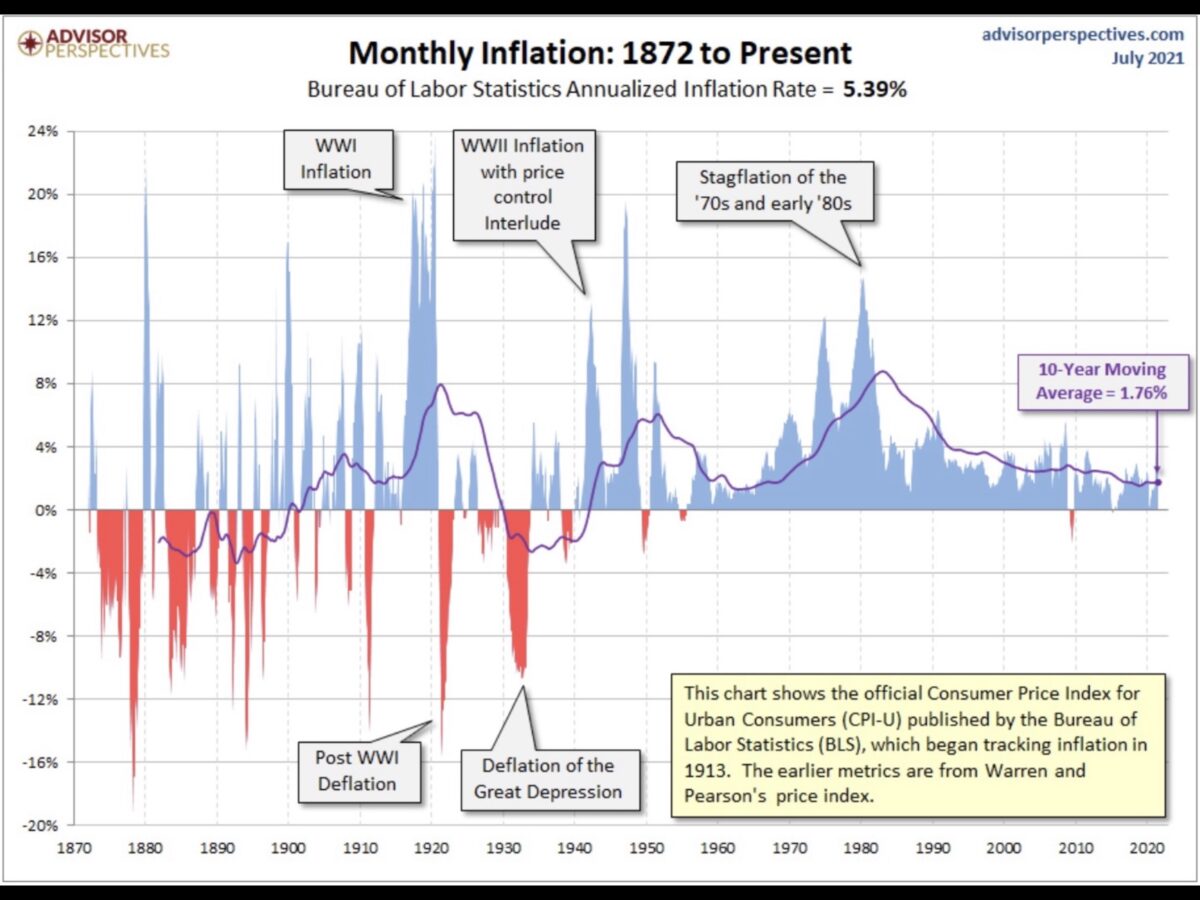

Inflation: Ein Blick auf den CPI in ganz langer Zeitreihe

Das Bureau of Labor Statistics (BLS) beobachtet die US-Preisentwicklung seit dem Jahre 1913, aber es gibt Daten, die schon bis ins Jahr 1872 zurückreichen.

Der nachfolgende Chart zeigt die extremen Wechsel zwischen Inflation und Deflation in früherer Zeit, aber auch, dass höhere Inflation immer in Spitzen auftrat. Augenscheinlich waren hohe Preisanstiege stets mit großen wirtschaftlichen Konsequenzen verbunden:

Grafik: Advisor Perspectives

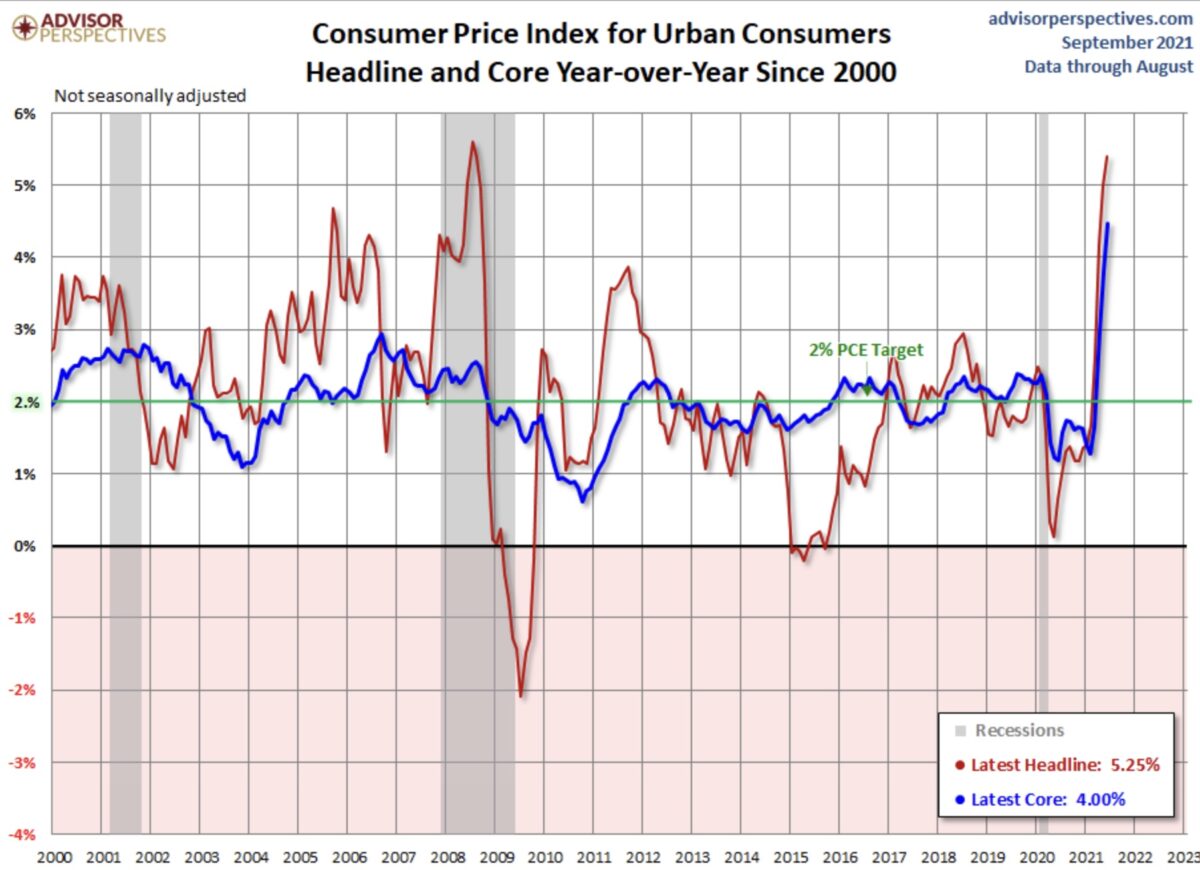

Die Inflationsentwicklung seit der Jahrtausendwende:

Wo ist Peak Inflation?

Der mittelfristige Inflationsausblick

Natürlich ist der Inflationsdruck derzeit gewaltig, allein bedingt durch die Tatsache, dass die Mehrzahl der 165 Länder, die sich 2020 in einer Rezession befunden hatten, zu einer Wachstumsphase zurückkehren. Die vielen „Bottlenecks“ können kurzfristig gar nicht beseitigt werden, denn es gibt auch noch Corona mit seinen großen Nachwirkungen, vor allem im fernen Osten.

Aber die entscheidende Phase steht in ein paar Wochen bevor. Kurz nach dem Wahlsieg von Jo Biden lief eine Reopening-Rallye an den Börsen an, angestachelt durch die Aussicht auf Impfstoffe und auf opulente Infrastrukturpakete der US Regierung. Nahezu alle Preise gingen durch die Decke, wie der Ölpreis von 36 Dollar, Ende Oktober, bis auf 65 Dollar Anfang März, oder Bauholz (Lumber) mit seiner Vervielfachung auf 1700 Dollar bis Anfang Mai diesen Jahres. Ähnliches gilt für Kupfer mit seinem Anstieg von 6500 auf 9500 Dollar, auch nur innerhalb von vier Monaten von November bis Februar 2021. Nur drei Beispiele, aber der Basiseffekt wird ab November gewaltig abmildern, sollten sich die Preise nicht wieder stark (weiter) nach oben bewegen.

Zudem gibt es zwei zentrale Faktoren, die maßgeblichen Einfluss auf die Entwicklung der Inflation haben werden. Schwächelt China weiter als weltweit größter Abnehmer von Rohstoffen in seiner industriellen Entwicklung – und was macht die Wirtschaft in den USA, mit ihrer derzeitig erkennbaren Abkühlung?

Kommt ein großes Infrastrukturprogramm, welches die Märkte schon eingepreist haben, oder wird es nur eines auf Sparflamme? Wie erwähnt, der große Anstieg der Inflation lief in den Monaten nach dem Beginn der Reopeningstory in den USA, die Anleihemärkte haben darauf reagiert und die zehnjährige US-Staatsanleihe war von 0,70 Prozent (Ende Oktober) bis auf 1,77 Prozent im Februar 2021 gestiegen. Die Anleihemärkte glauben seither nicht mehr an die große Wachstumsstory, auch wenn man die Käufe der Federal Reseve ins Kalkül nehmen muss. Die 120 Milliarden Dollar monatlich gab es aber auch schon im Winter.

Fazit

Der Begriff transitorisch ist sicherlich ein dehnbarer Begriff. Ein globaler Anstieg der Inflation kann auch nicht in wenigen Wochen wieder in sich zusammenfallen, schließlich sind die Produktionsabläufe, der Aufbau von Zusatzkapazitäten und sogar die Lieferwege eine langfristige Angelegenheit. Braucht doch alleine ein Containerschiff mit Grundstoffen schon zwei Wochen von Ost nach West. Aber ein exponentieller Anstieg bei der Inflation hatte stets den Keim der Selbstzerstörung in sich.

Wenn die Kaufkraft der Konsumenten zu stark beeinträchtigt wird, lähmt dies die Nachfrage, die Produktion und es geht rasch wieder rückwärts. Corona ist in gewisser Weise ein absoluter Sonderfall, durch die großen Rettungspakete und das viele Helikoptergeld, welches rasch in die Märkte fließt. Aber im Land der 45 Millionen Lebensmittelmarkenempfänger ist das finanzielle Polster auch nicht von ewiger Dauer.

Natürlich gibt es das Thema der Lohn-Preis-Spirale. Aber im „Hire and Fire“- Amerika würde ein Nachlassen der Nachfrage sehr rasch zu Maßnahmen der Unternehmen führen, anders als zum Beispiel in Deutschland. Dafür sorgen schon die Aktionäre in den großen US-Firmen, von denen es auch sehr viele in der Politik der Vereinigten Staaten gibt.

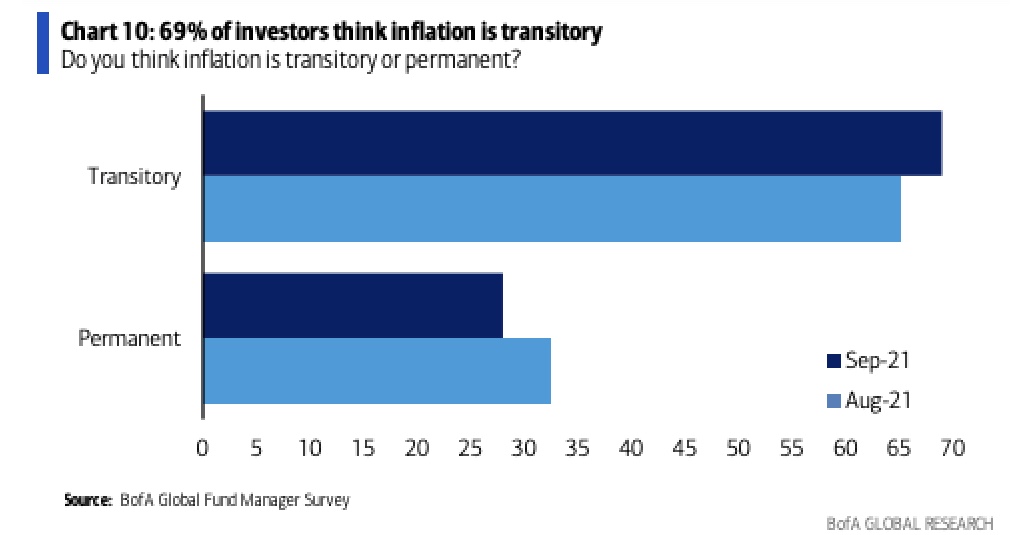

Das alles wissen natürlich auch die Notenbanken und es sitzen Tausende Mathematiker in den Handelsabteilungen dieser Welt vor den Rechnern, denen diese finanzmathematischen Zusammenhänge bekannt sind. Hat sich deshalb der Prozentsatz derer, die an eine längerfristig hohe Inflation glauben, verringert? Wie aus der aktuellen Umfrage der Bank of America unter „Big Money“ hervorgeht?

Aber, um nicht missverstanden zu werden: Es geht hier in erster Linie um statistische Effekte nach einem extremen Anstieg der Inflation. Wie auch die Chefs des Ifo-Instituts und der Bundesbank, Fuest und Weidmann, prognostizieren: Die Basiseffekte werden zu einer Umkehr der Inflationsanstiege führen.

Dennoch könnte die Zeit der niedrigen Inflationsraten vorbei sein: durch staatliche Maßnahmen (Mindestlöhne, Energieabgaben, Steuern), die finanzielle Repression mit dem Ziele des relativen Schuldenabbaus ist sowieso eine gewollte Angelegenheit. Und was eine Abkehr von den Anleihen-Notkäufen (Tapering), die kommen muss, der inflationsbedingte Margendruck, der Rückgang des Wirtschaftswachstums nach dem „Sugar Rush“ mit den Aktienmärkten machen werden – das steht auf einem anderen Blatt.

Auch wenn viele Investoren darauf setzen, dass die letzten drei Börsenmonate zu einem neuen Rekord beim S&P 500 mit über 77 Allzeithochs führen werden. Die alte Bestmarke stammt aus dem Jahr 1995 und das bisherige Börsenjahr ist ganz nah dran, wie dieser Chart mit dem Vergleich bis September aufzeigt:

Kommentare lesen und schreiben, hier klicken

Also, ich brauche keine Mathematiker um zu erkennen, dass nach einem Preisrutsch bedingt z.B. durch Corona, in der oder den folgenden Perioden die Preise wieder steigen werden. Gäbe es nur diese Situation, wäre es vorübergehend. Doch die Steuern werden steigen müssen, die Abgaben an die EU werden steigen, die Importe werden sich verteuern (denken sie einfach an chin. Mittelstand). Sicherlich gibt es noch viel andere Treiber, z.B. Rohstoffe. Zwar werden unsere Exporte sinken, da andere Volkswirtschaften technologisch auch nicht schlafen – dies führt dann eben zur Stagflation.