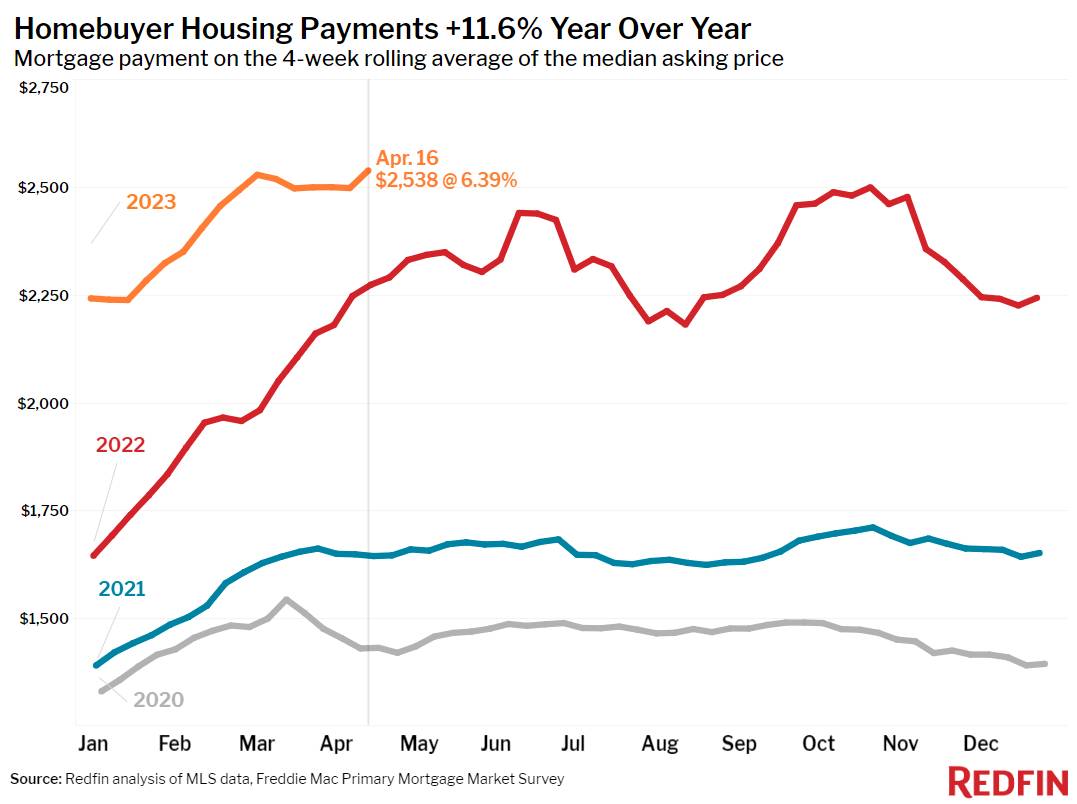

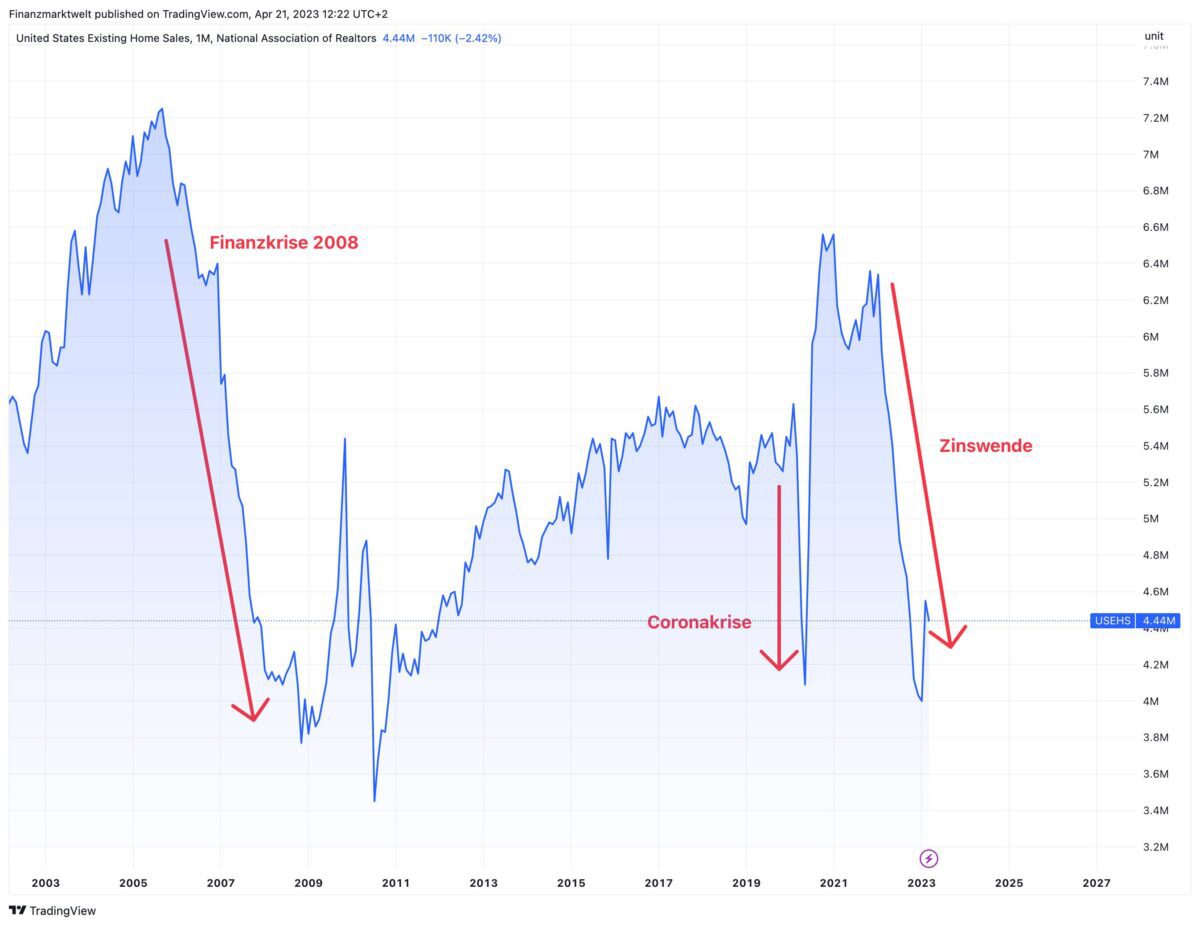

Wer kann, soll, will das bezahlen? Noch vor drei Jahren zahlten Amerikaner (im Schnitt) unter 1.500 Dollar pro Monat für ihren Immobilienkredit. Heute zahlen sie 2.538 Dollar. Das ist ein Rekordhoch, und eine Steigerung von 11,6 % gegenüber dem Vorjahr, so die aktuellen Daten des Anbieters Redfin. In der ersten Grafik sehen wir die Verläufe der Jahre 2020 bis 2023. Die orange Linie zeigt den diesjährigen Anstieg. In der zweiten Grafik sehen wir seit 2003 die Entwicklung der Verkäufe bestehender Häuser in den USA. Der aktuelle Absturz erreicht noch nicht die Dimension der Finanzkrise 2008, aber es ist ein deutlicher Absturz. Klar: Wenn die monatliche Belastung für eine Immobilie für den Durchschnittsamerikaner nicht mehr tragbar ist, kaufen immer weniger Menschen ein Haus. Die 30-jährigen Hypothekenzinsen liegen laut Mortgage Bankers Association derzeit bei 6,43 %. Ende 2021 – also kurz vor Start der großen Zinswende in den USA, waren es um die 3 %.

Dieser neue Höchststand bei der monatlichen Belastung für einen Immobilienkredit in den USA wurde laut Redfin erreicht, obwohl der durchschnittliche Verkaufspreis für Eigenheime in den vier Wochen bis zum 16. April gegenüber dem Vorjahr um 2,6 % gesunken ist – der stärkste Rückgang seit über einem Jahrzehnt. Erhöhte Wohnkosten sind ein Grund dafür, dass sich potenzielle Hauskäufer zurückhalten: Die anstehenden Hausverkäufe sind im Vergleich zum Vorjahr um 19 % gesunken, der stärkste Rückgang seit fast drei Monaten, und die Anträge auf Hypothekenkäufe gingen in der letzten Woche um 10 % zurück. Käufer werden auch durch den Mangel an zum Verkauf stehenden Häusern behindert, denn die Zahl der Neuinserate ist um 21 % gesunken, da Hausbesitzer auf vergleichsweise niedrige Hypothekenzinsen angewiesen sind.

Aber auch wenn weniger Menschen ein Haus kaufen, sind viele auf der Suche. Der Homebuyer Demand Index von Redfin – ein Maß für Anfragen zur Besichtigung von Häusern, zur Abgabe eines Angebots oder zum Start einer Haussuche – stieg in der Woche bis zum 16. April gegenüber der Vorwoche um 3 % und gegenüber dem Vormonat um 12 %. Im Vergleich zum Vorjahr ist der Nachfrageindex um 7 % gesunken, was jedoch den geringsten Rückgang seit elf Monaten darstellt.

„Hauskäufer machen einen Schaufensterbummel, und viele betreten den Laden, aber nur wenige von ihnen kommen bis zur Kasse“, so formuliert es der stellvertretende Chefökonom von Redfin, Taylor Marr. „Es gibt nicht viel Auswahl in den Regalen, und hohe Hypothekenzinsen und immer noch hohe Preise machen Häuser für viele Käufer zu teuer. Einige Käufer werden durch den Anstieg der Hypothekenzinsen in dieser Woche entmutigt, der zum Teil auf die unerwartet hohen Bankgewinne zurückzuführen ist, die eine Zinserhöhung durch die Federal Reserve im nächsten Monat wahrscheinlicher machen.“

Die folgende Grafik zeigt seit dem Jahr die Entwicklung der Verkäufe neuer Häuser in den USA seit dem Jahr 2002.

Chart: TradingView

Chart: TradingView

Kommentare lesen und schreiben, hier klicken

„Noch vor drei Jahren zahlten Amerikaner (im Schnitt) unter 1.500 Dollar pro Monat für ihren Immobilienkredit. Heute zahlen sie 2.538 Dollar.“…..wenn man s positiv ausdrücken möchte könnte man auch darüber sinnieren, dass es anscheinend möglich ist, diese Zahlungen zu leisten, also genug Geld vorhanden ist, um die erhöhten monatlichen Raten zu stemmen…könnte man auch positiv sehen…

So wie ich den original Artikel verstanden habe, ist’s ein reines Rechenbeispiel. Der mittlere Hauspreis wird mit dem derzeitigen Hypo-Zins verbunden. Click-Bait.

Klar ist erstmal, das da jetzt keiner kauft. Wie viel der durchschnittliche Käufer mit variablen Raten zur Zeit zahlt, wird nicht gesagt.

Kaum einer. Die Amerikaner haben da durchaus gelernt und schreiben ihre Hypothekenzinsen eben auch langfristig, also mindestens mal für mehrere Jahre, fest. Das ist ja auch einer der Gründe warum der Markt dort in den Boom-Regionen auch auf der Angebotsseite eingefroren ist. Denn die Amis wechseln häufiger mal die Häuser. Was dort auf Grund der niedrigen Transaktionskosten auch kein Problem ist. Das machen sie im Moment allerdings nicht, denn der Kredit ist immer an das Objekt gebunden. Und keiner kann oder will es sich leisten von einem sehr günstigen auf einen sehr teuren Kredit zu wechseln. Also bleibt man eher mal da wohnen wo man halt wohnt.

Außerdem gibt es natürlich „den amerikanischen Immobilienmarkt“ überhaupt nicht. Es gibt (und gab) Regionen mit massiven Preisveränderungen nach oben und dann nach unten und Regionen die kaum je von so etwas wie „Boom“ oder „Krise“ getroffen wurden. Entscheidend ist eh nur das Verhältnis von Einkommen zu den Gesamtkosten einer Immobilie. Also Zinsen plus Tilgung plus Gebäudeversicherung und die in vielen Regionen gegenüber Deutschland deutlich höheren Grundsteuern. Es gibt weiterhin große Regionen in den USA wo sich dieses Verhältnis kaum geändert hat und selbst unterdurchschnittliche Verdiener durchaus Wohneigentum bezahlen können.

mich interessiert ein aspekt sehr.

was verdient ein ami arbeitnehmer überhaupt.

ich hatte mal eine reportage in den ’90 er jahren gesehen, ein lohn vergleich zwischen einem deutschen, japanischen und us-arbeitnehmer. die untersxhiede waren zu der zeit gering.

ich nehme mal an, wenn wir heute wieder einen vergleich des arbeitnehmer lohn’s machen unter diesen 3 grossmächten dann sind wir deutschen arbeitnehmer mit einem grossen untersxhied abgeschlagen gegenüber einem japanisxhen oder us arbeitnehmer. ja eher schon arm dran.

wenn der ami sich schon ca 2500 usd für einen hauskredit leisten kann.

ein deutscher arbeitnehmer 😂😂 hat 2000 euro netto.

krass die unterdrückung des arbeitnehmers in DE.

vg md