Bevor wir zur Tagesaktualität kommen. Hatten wir jüngst nicht über eine Wende bei Immobilien berichtet? Richtig, der demografische Wandel könnte ab 2030 eine negative Auswirkungen auf diesen Markt haben (siehe dazu unseren jüngsten Artikel). Auch berichteten wir vor Kurzem über immer mehr staatliche Eingriffe, die das Preiswachstum bei Immobilien bremsen könnten. Aber ganz aktuell sieht es zumindest in den Statistiken für Dezember noch nicht danach aus.

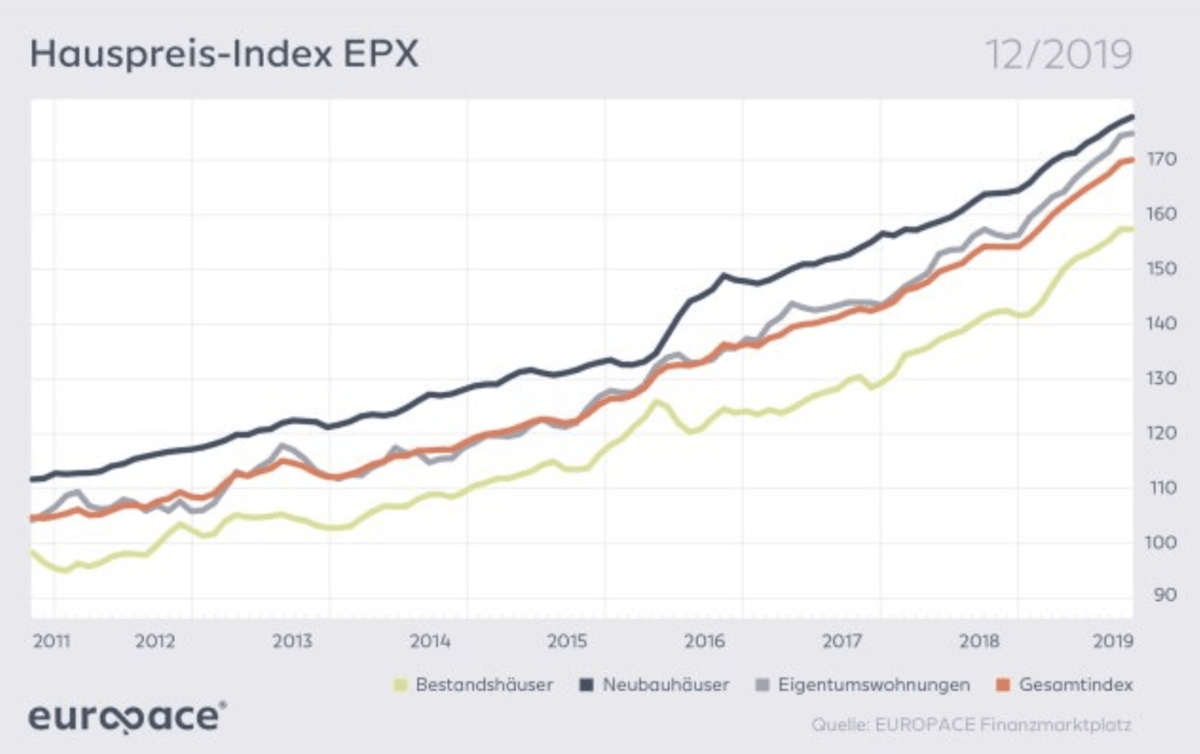

Enormer Preisanstieg bei Immobilien beschleunigt sich sogar noch

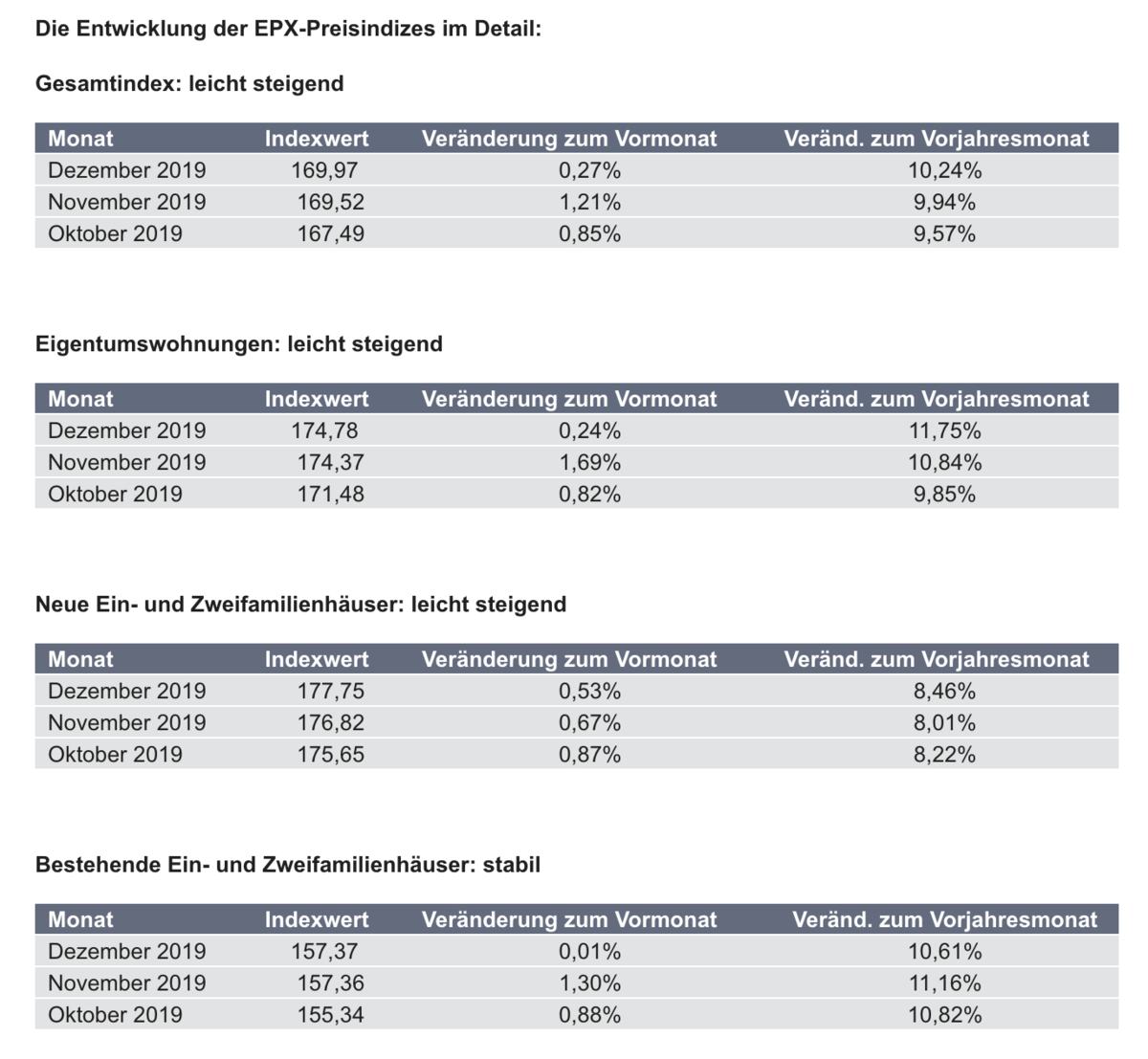

Der Anbieter Europace veröffentlicht ein Mal im Monat basierend auf tatsächlichen Transaktionen die Preissteigerungsraten bei Immobilien. Und da sehen wir, dass die Hausse am Immobilienmarkt sich sogar noch weiter beschleunigt hat. Sind die Immobilienpreise in den letzten Monaten im Jahresvergleich immer knapp unter 10% gestiegen, so liegt der Anstieg im Dezember bei 10,24%! Bei Eigentumswohnungen liegt die Preissteigerung sogar bei 11,75%. Nur weil die monatliche Veränderung von November auf Dezember mit +0,27% geringer ausfällt als vorher (+1,21%), benennt Europace die Headline seiner Veröffentlichung mit „Weihnachtsgeschäft bremst Hauspreisanstieg“. Bezogen auf diese Monatsveränderung merkt Europace auch an, Zitat:

Kein Grund zur Hektik und nein, dies ist kein erstes Anzeichen, dass nun die angebliche Blase platzt. Eine nur geringe Preissteigerung der Hauspreise im Vergleich zum rasanten Anstieg der Vormonate ist jedes Jahr um diese Zeit zu erkennen und signalisiert lediglich, dass zur Weihnachtszeit die Ausgaben der Verbraucher wohl eine andere Priorisierung erfahren.

Die nun über 10% gestiegene Jahresveränderungsrate zeigt aber (so möchten wir anmerken), dass die Preis-Hausse bei Immobilien zuletzt sogar noch zugenommen hat. Schauen wir mal, ob sich diese Entwicklung in den nächsten Monaten tatsächlich durch staatliche Eingriffe (siehe Berlin) beeindrucken lässt.

Kommentare lesen und schreiben, hier klicken

Für welche Region gilt denn dieser Index? Ist der für ganz Deutschland? Das kann ich aus dem Index-Graphen schon mal nicht erkennen.

Ich behaupte, es gibt keine extreme Immobilienhausse. Ich weis nicht, warum dieser Schmarrn immer wieder zum Besten gegeben wird. Nennen Sie mir bitte eine Gegend, wo es in der Masse solche Preissteigerungen gibt. Da werden immer Extreme aus den Ballungszentren kolportiert, wie in München, wo der hohe Zuzug von Einheimischen, dann Araber, reiche Russen und weitere die Preise mit nach oben treiben, weil für die das in Deutschland im Vgl. zu anderen Ländern noch Schlaraffenlandpreise sind. Das war es aber dann schon auch. Sie können auf dem flachen Land Häuser für 200.000 Euro erwerben. Früher waren Preise von 15-20 fache des Familieneinkommens eine Messgröße für den Erwerb. Nach dieser Rechnung würde ein Jahreseinkommen von 10000-13000 Euro reichen. Das kann sich ein Facharbeiterfamilienhaushalt leisten. In der Regel gehen ja beide arbeiten.

Diese Mär einer Immobilienhausse stimmt meiner Meinung nach genau so wenig, wie das es unserem Rentensystem super geht, wie es uns die Massenmedien immer erzählen.

Sie haben völlig Recht! Wo ein Angebot ist, sollte auch ein Nachfrager sein. Wer will denn in strukturschwachen (meist ländlichen) Gebieten wohnen oder investieren? Verzweifelte Anleger sind vermutlich auch nicht so dumm. Man muss also sehr differenzieren, wo es im Immobiliensektor eine Hausse gibt und wo nicht. Großstädte, ja, aber auch nicht alle bzw. überall dort. Oder wer möchte denn in Dortmund Nord, Duisburg oder Berlin Marzahn leben? Die teilweise grotesken Angebotspreise in einschlägigen Inseraten sind übrigens auch oft nur halblebige Versuche, einen Dummen zu finden. Die Statistiken darüber, welche Preise tatsächlich bezahlt werden, singen sicher ein anderes Lied.

Pingback: Meldungen vom 16. und 17. Januar 2020 | das-bewegt-die-welt.de