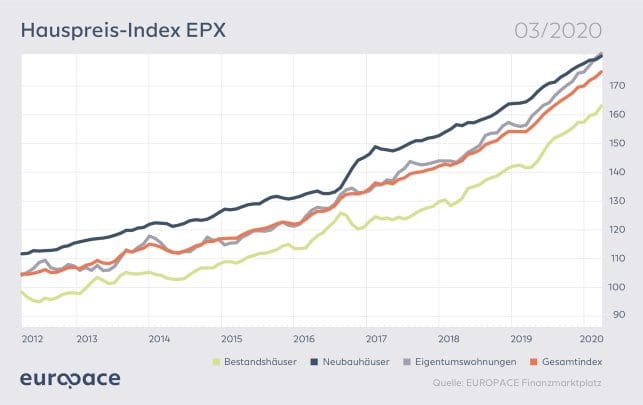

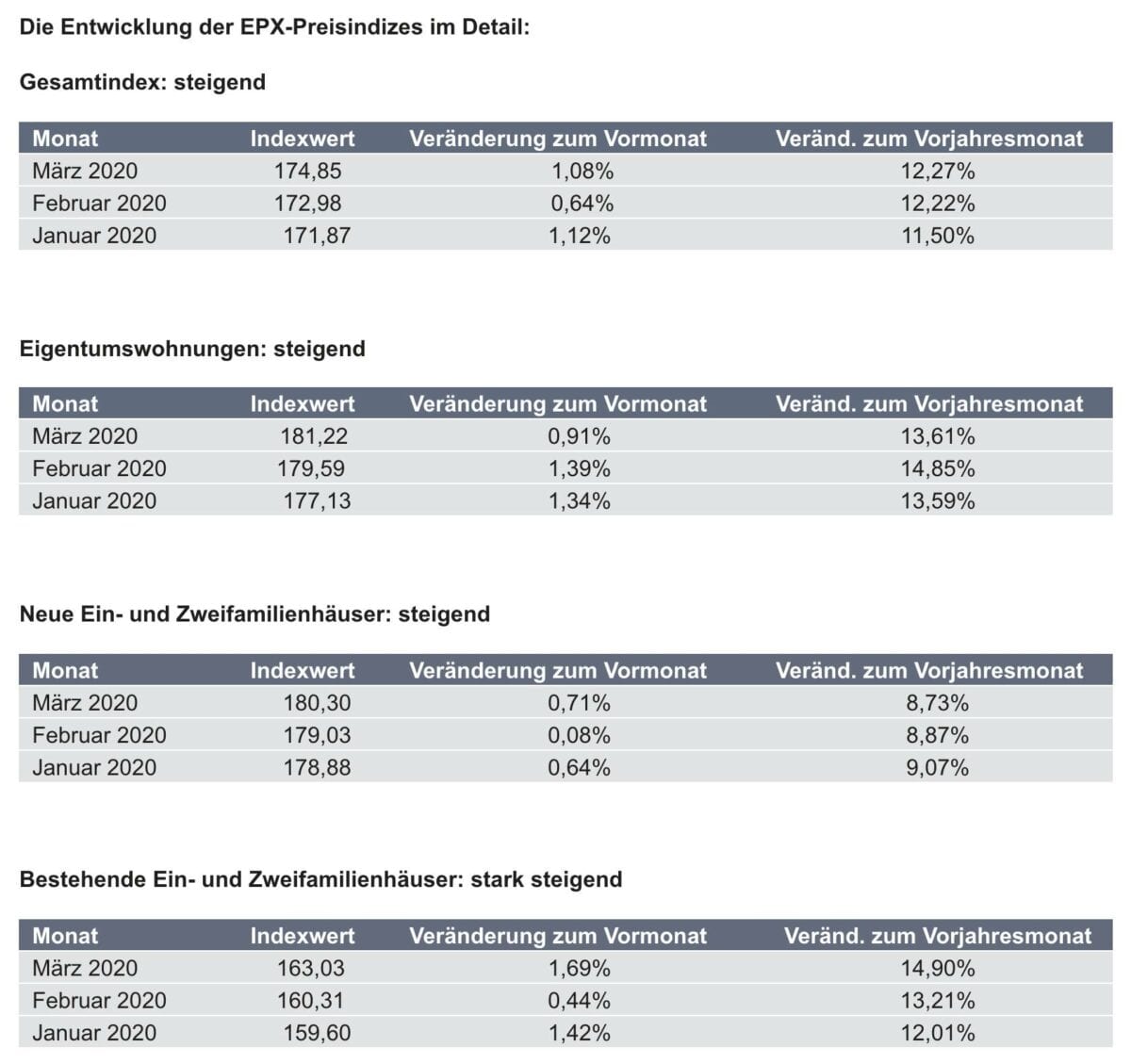

Der Preisboom bei Immobilien ging im März nicht nur weiter, er nahm sogar noch deutlich zu! Für März steigt der Hauspreisindex des Anbieters Europace (Daten basieren auf realen Transaktionen) im Jahresvergleich um sagenhafte 12,27 Prozent, nach 12,22 Prozent im Februar und 11,50 Prozent im Januar. Dabei erkennt man eine Aufteilung nach den Segmenten. Eigentumswohnungen haben sich im März um 13,61 Prozent verteuert, und bestehende Ein- und Zweifamilienhäuser sogar um 14,90 Prozent. Neue Ein- und Zweifamilienhäuser sind „nur“ um 8,73 Prozent teurer geworden. Auch in den Vormonaten war der Preisanstieg jeweils unter der 10 Prozent-Schwelle, während er bei den beiden anderen darüber lag.

Boom geht weiter?

Bei den Preisen für Immobilien könne man keine negativen Auswirkungen der Coronakrise erkennen, so Europace. Denn neben den Jahresvergleichszahlen ist auch der Monatsvergleich von Februar zu März mit 1,08 Prozent Zuwachs beachtlich, so möchten wir anmerken! Anders als in den Vorjahren blieb dieses Jahr erstmals der leichte Rückgang um die Wintermonate gänzlich aus, so Europace! Der Anbieter sieht auch in den kommenden Monaten keinen Einbruch bei Immobilien aufgrund der Coronakrise. Hier weitere Aussagen im Wortlaut:

Ein Einbruch der Immobilienpreise aufgrund der im März veranlassten, umfangreichen Kontaktsperre und den damit verbundenen Einschränkungen für Immobilienkäufer und -verkäufer ist, laut Co-CEO der Europace AG Stefan Kennerknecht, momentan noch nicht erkennbar: “Das Thema Wohnen ist nach wie vor essentiell. Vielleicht auch gerade deshalb, weil die Menschen im Umfeld der Corona-Krise wesentlich mehr Zeit zuhause verbringen und sich verstärkt die Frage stellen, wie sie in Zukunft leben wollen – da rückt der Gedanke an die eigenen vier Wände noch stärker in den Fokus. Basierend auf unseren Zahlen gehen wir davon aus, dass der angebotene Service vieler Makler zur Online-Besichtigung als eine valide Alternative zur Vorort-Besichtigung für den ersten Eindruck wahrgenommen wird. Gerade jetzt scheint für Kaufinteressenten eine gute Zeit, sich intensiv über den Kauf und die Finanzierung einer Immobilie zu informieren. Mit Online-Besichtigungen und digitaler Beratungen können die Kunden ihrer Immobilie trotz der momentanen Einschränkungen einen großen Schritt näher kommen und dieses Angebot nutzen sie auch.”

Alles bestens bei Immobilien?

Wir möchten dennoch fragen: Kann es nicht vielleicht doch sein, dass bei Millionen von Kurzarbeitern und wohl bevorstehender deutlich steigender Arbeitslosigkeit viele Mieter Probleme mit ihren Mietzahlungen bekommen werden, und dass vor allem viele Immoblilienkäufer Probleme haben werden ihre Kreditraten zu zahlen? Werden dadurch nicht doch zahlreiche Immobilien auf den Markt geworfen, und potenzielle Neukäufer halten sich aufgrund ihrer persönlichen finanziellen Lage erstmal zurück? Laut Berichten sind die Forscher von „Empirica“ der Meinung, dass sich die Coronakrise sehr wohl auf die Immobilienpreise auswirken wird.

Man glaubt, dass die Kaufpreise in den kommenden Monaten um bis zu 25 Prozent sinken werden. Privatpersonen würden aus Gründen des persönlichen Liquiditätsbedarfs Objekte verkaufen, wodurch die Angebotsmenge an verkäuflichen Immobilien steige. Und die Nachfrage in Ballungszentren werde sinken. Selbst wenn die Coronakrise die Immobilienpreise kurzfristig in die Knie zwingt – es ist durchaus möglich, dass die Hausse am Markt für Immobilien danach weitergeht, so möchten wir mutmaßen. Denn man darf nicht außer Acht lassen, dass es da draußen verdammt viele kleine, mittelgroße und sehr große Investoren mit verdammt viel Cash-Reserven gibt, die auf solche Schnäppchenpreise warten, und dann die Angebotsschwemme auffangen. Dies könnte stabilisierend auf die Immobilienpreise wirken.

Kommentare lesen und schreiben, hier klicken

Es mag schon sein, dass in der Hochzeit der Corana-Krise die Immobilienpreise fallen werden, um nach der Üebrwindung der Krise mit der Inflationierung der Sachwerte wieder zu steigen. Derjenige der seine Immobile solide finanziert, gut vermietet und keine Mietausfälle zu verzeichnen hat, muss sich keine Sorgen machen. Ausserdem wird die Nachfrage auch bei einer alternden Gesellschaft konstant hoch bleiben. Das fängt der Zuzug von Neubürgern aus allen Herren Ländern, den Deutschland absehrbar immer haben wird, locker ab. Man sieht ja, wie die Krise in andern Ländern im Gegensatz zu uns abläuft. Ferner bleiben und sind wird ein Mieterland.

Einfach lächerlich diese teilweise apokaliptischen Vorhersagen. Vor allem den Crashpropheten, wie Krall, Faber, Friedrich & Weik, Dirk Müller und wie sie alle heissen. Die wollen auch nur ihre Bücher, Gold und Fonds verkaufen wollen, das ja alles so krisenfest ist. Sollte es wirklich so den Bach runter gehen, wie die alle vorhersagen, kommt man mit ihren Lösungen auch nicht weit. Da bin ich mir sicher.

Ich glaube dass es derzeit einfach sehr schwierig ist etwas abzuschätzen. Sowohl die Crahs Propheten als auch deren Gegenteile haben schlüsssiges auf Lager ..

@ Zimmermann, bitte weniger Unsinn, Mindestens Krall u.Faber empfehlen Immobilien als gute Anlage.Sonst bin ich gleicher Meinung, normale Wohnungen ( nicht Luxus) sind gesucht u.werden im Notfall sogar vom Sozialamt bezahlt.( Sichere Mieter)

Die in die Märkte gepumpte Liquidität muss irgendwo hin. Das spricht eher für weiter steigende Immobilienpreise. Zudem ist eine selbstgenutzte Immobilie die beste Methode zur Liquiditätssicherung.

Wer solide finanziert hat (bis 50% Immobilienwert) oder aktuell umschulden kann, der bekommt die Hypotheken selbst bei langer Zinsbindung fast zinsfrei. Und wenn es persönlich eng wird, einigt man sich mit der Bank auf Tilgungsfreiheit. Denn die winzigen Restzinsen kann man locker stemmen. Und für die Bank wird der Kreditvertrag dadurch nicht notleidend (Win-Win).

In der Maße verlieren jetzt ohnehin erst mal die Leute ihren Job, die zur Miete wohnen. Und wenn man als Kleinvermieter einen guten Draht zu seinen Metern hat, dann läuft das im Notfall über das Sozialamt schon ganz gut. Schlimmstenfalls muss man bei teuren Wohnungen etwas nachgeben, aber das treibt einen auch nicht in den Ruin.

Problematischer könnte es bei Ladenmieten werden. Aber da gibt es schon länger große Leerstände und die Nettomieten fallen dort inflationsbereinigt schon seit 20 Jahren.