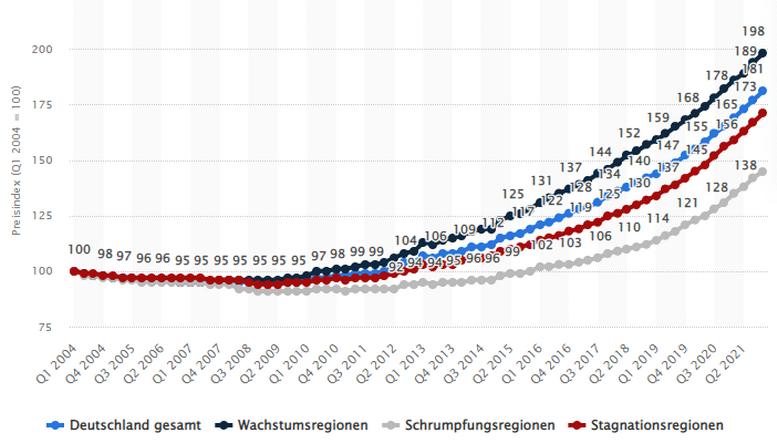

Die Preise für Immobilien sind besonders in deutschen Großstädten massiv gestiegen in den letzten Jahren. Das lag vor allem an der Geldpolitik der EZB, die mit ihrer Nullzins-Politik die Vermögenspreise stark steigen ließ:

Chart: Statista

Gehen die Preissteigerungen der letzten Jahre für Immobilien ungebrochen weiter? Daran kann man mit guten Gründen zweifeln. Und der Haupt-Grund für diesen Zweifel ist einfach: Geld wird wieder teurer! Und damit werden auch Kredite teurer – und das wiederum dürfte die Nachfrage nach Immobilien dämpfen.

Warum Kredite für Immobilie deutlich teurer werden

Nun kommt plötzlich Gegenwind aus zwei Richtungen! Da ist zunächst der „monetäre Klimawandel„: Notenbanken in aller Welt reagieren auf die stark gestiegene Inflation und heben die Zinsen an. Das plant nun auch die US-Notenbank Fed, die nicht nur die Zinsen anheben, sondern vor allem ihre Bilanzsumme reduzieren will (das entzieht den Märkten Liquidität und macht dadurch Kredit-Geld teurer). Daher zogen in den USA die sogenannten Mortgage Rates, also die Zinsen für Immobilien-Kredite, zuletzt deutlich an.

Der Umschwung der Geldpolitik läßt die Renditen für Staatsanleihen steigen und Investoren risikoaverser werden. So stieg etwa heute die Rendite (Zins) der 10-jährigen deutschen Bundesanleihe (die für den Pfandbriefmarkt und damit für Immobilienkredite eine Art Vorläufer-Funktion hat) erstmals seit gut zwei Jahren wieder in den positiven Bereich.

Gegenwind durch strengere Anforderungen an Banken für Immobilienkredite

Das geldpolitische Umfeld also hat sich inzwischen stark verändert – das läßt dann auch die Bewertungen für Immobilien vor allem in deutschen Großstädten ziemlich luftig erscheinen. Bekanntlich warnt die Bundesbank schon lange davor, dass die Preise um bis zu 30% zu hoch seien in Großstädten. Aktuell hat die Vize-Chefin der Bundesbank, Claudia Buch, diese Warnung bekäftigt und Käufer von Immobilien vor Sorglosigkeit angesichts stark gestiegener Preise gewarnt – vor allem hinsichtlich der Aufnahme einer zu großen Kredit-Belastung.

In der Praxis extrem weitreichend aber ist eine kürzlich erlassene Maßnahme der deutschen Finanzaufsicht Bafin, die in der Banken-Szene wie eine Bombe eingeschlagen hat: die Bafin fordert von deutschen Banken eine deutlich höhere Hinterlegung von Eigenkapital bei der Vergabe von Immobilien-Krediten, um „zunehmenden Risiken“ aufgrund der so stark gestiegenen Preisen entgegen zu wirken.

Mit anderen Worten: die Bafin fürchtet eine Immobilienblase und versucht, die Zügel bei der Kredit-Vergabe der Banken deutlich anzuziehen. Denn Eigenkapital ist gewisssermaßen das Gold der Banken. Muß eine Bank mehr Eigenkapital für Kredite hinterlegen, wird sie nicht nur wählerischer bei der Kreditvergabe, sondern diese Kredite werden auch teurer, weil sich die Banken die Beanspruchung ihres Eigenkapitals bei der Kreditvergabe durch den Kreditnehmer bezahlen lassen.

So sehen die Konsequenzen aus: Gewinner und Verlierer – der „Teufel scheisst auf den größten Haufen“

Der Schritt der Bafin kam, wie wir aus gut informierten Banken-Kreisen wissen, völlig überraschend und ohne Vorwarnung für die Banken-Szene. Zwar muß die neue Richtlinie erst ab 2023 flächendeckend umgesetzt werdern – aber in der Praxis werden die Banken die neue Regularien schon bei allen neuen Krediten für Privat-Immobilien einführen. Damit werden die Kredite für Immobilien nicht nur teurer, sondern die Banken werden noch genauer als in der Vergangenheit überlegen, wem sie Kredit geben – und wem nicht.

Das bedeutet: der Kreis an Menschen, die sich zukünfig eine Immoblie werden leisten können, wird kleiner (was eigentlich den Absichten der Politik entgegen steht). Wer dagegen als potentieller Käufer einer Immobilie über viel Eigenkapital verfügt, wird dadurch wenig tangiert. Der „Teufel scheisst also auf den größten Haufen“.

Der Traum von Betongold wird für viele Menschen daher nicht mehr realisierbar sein – denn die Baukosten dürften nicht nur wegen der gestiegenen Preise für Rohstoffe und Handwerker, sondern vor allem wegen den Nachhaltigkeits-Vorgaben der Politik eher noch weiter steigen. Steigende Baupreise bei gleichzeitig teureren Krediten ist ein ungute Kombination, die viele Menschen als potentielle Immobilien-Käufer „ausmendeln“ wird.

Das gilt im übrigen auch für Immobilienentwickler: je Kapital-stärker ein Immobilien-Entwickler, umso besser. Die kleinen, eher Kapital-schwachen Unternehmen dürften dagegen Probleme bekommen, weil ihre Kredit-Aufnahme signifikant teurer wird. All das zwingt dann diese kleineren Firmen in den Gewerbe-Immobilienmarkt, der von der neuen Bafin-Regel nicht betroffen ist – was wiederum dazu führen dürfte, dass weniger Privat-Immobilien gebaut werden.

Ein Teufelskreis. Die Kleinen haben einmal mehr das Nachsehen – und das kann nicht gut für eine Gesellschaft sein, deren Spaltung zuletzt immer extremer geworden ist, wie die Coronakrise gezeigt hat..

Kommentare lesen und schreiben, hier klicken

Sehr gute und auch logisch nachvollziehbare Analyse.