Seit der globalen Zinswende sind weltweit die Preise für Immobilien unter Druck. Das gilt vor allem für Länder, in denen Immobilienkäufer ihre Kredite mit flexibler Verzinsung aufgenommen haben oder sogar – wie häufig in Schweden – nur die Zinsen bezahlen, ohne den Kredit selbst zu tilgen. Hier ein Überblick über die Lage der weltweiten Immobilienmärkte, die vielleicht das größte Risiko für die Weltwirtschaft darstellen, wie Bloomberg nun berichtet.

Weltweiter Abschwung bei Immobilien als Risiko für die Weltwirtschaft

Der Abschwung bei Immobilien in weiten Teilen der Welt stellen ein großes Risiko für die Weltwirtschaft dar, weil höhere Zinsen die Finanzen der privaten Haushalte aushöhlen und den Preisverfall zu verschärfen drohen.

Aus Berichten dieser Woche geht hervor, dass sich der Einbruch des US-Immobilienmarktes auf den fünften Monat ausdehnt, der Rückgang der Hausverkäufe in China anhält und die Preise in Australien und Neuseeland weiter sinken. In Großbritannien brechen die Preise derzeit so stark ein wie seit dem Jahr 2008 nicht mehr.

Die sinkenden Preise für Immobilien drohen das Verbrauchervertrauen zu untergraben und die Ausgaben der Haushalte zu belasten, die im vergangenen Jahr ein wichtiger Treiber für die Weltwirtschaft waren. Investitionen in Immobilien könnten in Mitleidenschaft gezogen werden, weil Bauträger als Reaktion auf sinkende Preise und die nachlassende Nachfrage reagieren. Dazu kommen die höheren Kreditkosten, sodass Immobilien-Entwickler ihre Projekte zurückfahren.

In den USA hat der Anstieg der Hypothekenzinsen im vergangenen Jahr den Immobilienmarkt abgekühlt und zum stärksten jährlichen Rückgang der Verkäufe von Eigenheimen seit mehr als zehn Jahren geführt. Das hat die Preise unter Druck gesetzt, vor allem in ehemaligen Boom-Städten wie San Francisco, wo die Erschwinglichkeit für Immobilien ohnehin schon angespannt war.

Heute dürfte die US-Notenbank Fed die Zinsen weiter erhöhen. Es wird erwartet, dass die Fed die Zinsen zum Abschluss um einen Viertelprozentpunkt auf eine Spanne von 4,5 % bis 4,75 % anheben wird.

Immobilien: Keine Erholung in China

In der zweitgrößten Volkswirtschaft der Welt gibt es kaum Anzeichen für eine Erholung bei Immobilien, selbst wenn die Behörden ihre Bemühungen zur Wiederbelebung der Branche verstärken. Vorläufige Daten der China Real Estate Information Corp. vom Dienstag zeigen, dass die Verkäufe neuer Häuser im Januar um 32,5 % gegenüber dem Vorjahr eingebrochen sind.

Die Behörden haben in den letzten Monaten Schritte unternommen, um die Finanzierung von notleidenden Bauträgern zu erleichtern. Damit wurde faktisch eine Kampagne rückgängig zu machen, die zu einer Entschuldung der Unternehmen führen sollte, aber im Ergebniseine Welle von Zahlungsausfällen ausgelöst hatte.

Lokale Behörden in CHina haben bemühen sich zunehemnd, die Käufe von Immobilien anzuheizen, indem sie die Hypothekenzinsen gesenkt und die Anforderungen an die Anzahlung gelockert haben. Laut Kristy Hung, Analystin bei Bloomberg Intelligence, werden diese Maßnahmen jedoch den Immobilien-Markt bis Mitte des Jahres wahrscheinlich nicht ankurbeln.

Die Aussicht auf eine anhaltende Schwäche des chinesischen Immobilienmarktes ist ein potenzieller Gegenwind für die ansonsten optimistische Einschätzung der Wachstumsaussichten für die Weltwirtschaft durch Nomura, schrieben die Ökonomen um Ting Lu in einer Notiz vom 31. Januar. Als Bremsen für die spekulative Nachfrage nach Immobilien sehen sie die offizielle Aussage der Regierung, dass „Wohnraum zum Wohnen und nicht zum Spekulieren da ist“, sowie sinkende Preise.

Immobilien: Einbruch in Großbritannien

Im Vereinigten Königreich ist nach mehr als einem Jahrzehnt stetigen Wachstums der längste Einbruch der Preise für Immobilien seit der globalen Finanzkrise 2008 zu verzeichnen.

Nach Angaben der Nationwide Building Society ist der durchschnittliche Wert einer Immobilie nun schon fünf Monate in Folge gesunken. Ein sprunghafter Anstieg der Hypothekenzinsen und die höchste Inflation seit einer Generation schränken die Kaufkraft von Hauskäufern ein und machen die Kosten für Immobilien für immer mehr Menschen unerschwinglich.

„Die allgemeine Erschwinglichkeitssituation dürfte in nächster Zeit schwierig bleiben“, sagte Robert Gardner, Chefökonom von Nationwide.

Der durchschnittliche zweijährige Festzinskredit für Eigenheime stieg im Oktober auf ein 14-Jahres-Hoch von 6,65 %, nachdem der Hypothekenmarkt durch die von Liz Truss während ihrer kurzen Amtszeit als Premierministerin vorgelegten Haushaltspläne verunsichert wurde. Die Hypothekenzinsen sind zwar seit ihrem Höchststand auf deutlich unter 6% gesunken, aber Hauskäufer und Haushalte, die ihre Verträge erneuern, müssen immer noch schmerzhaft hohe monatliche Rückzahlungen leisten.

Australien und Neuseeland

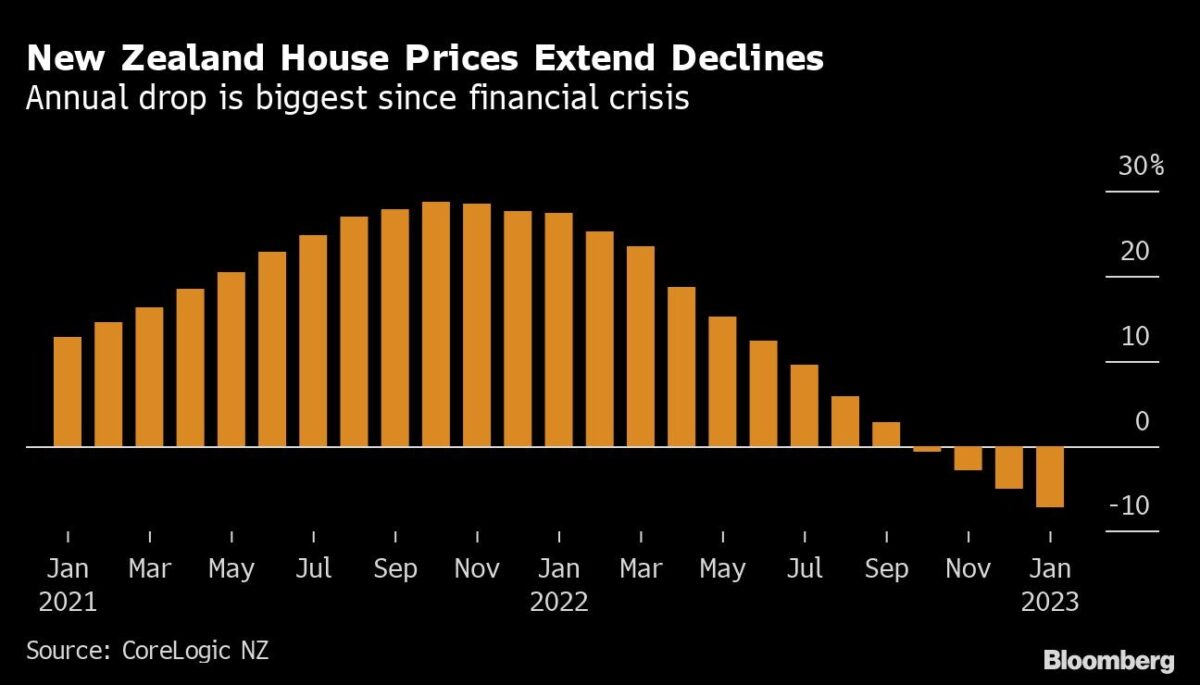

In Australien und Neuseeland sanken die Preise für Immobilien im Januar weiter. Die Talfahrt dürfte sich fortsetzen, da keiner der beiden Immobilienmärkte die Auswirkungen des letztjährigen Zinsanstiegs bisher voll zu spüren bekommen hat.

Lesen Sie auch

Viele neuseeländische Haushalte haben Hypotheken mit festen Zinssätzen, die noch nicht auf einen neuen, höheren Zinssatz umgestellt wurden. Infolgedessen gehen Experten davon aus, dass die Hauspreise weiter fallen und bis Anfang 2024 mindestens 20% unter ihrem Höchststand von Ende 2021 liegen werden. In der Hauptstadt Wellington sind die Preise bereits um 18,1% gegenüber dem Vorjahr gesunken, wie Daten von CoreLogic zeigen. In der größten Stadt Auckland sind die Preise um 8,2 % gesunken.

Preise für Immobilien in Neuseeland weiter rückläufig: Größter jährlicher Rückgang seit der Finanzkrise

Ähnlich verhält es sich in Australien, wo laut einem Bericht von Bloomberg Intelligence ein sprunghafter Anstieg der Kreditrückzahlungen für diejenigen, deren Hypotheken in diesem Jahr auf höhere variable Zinssätze umgestellt werden, den Konsum belasten wird.

Die Rückzahlungen für 15% der Immobilien-Kredite könnten um mehr als 80% ansteigen, wenn ihre extrem niedrigen Festzinsen auslaufen, so die Analysten Mohsen Crofts und Jack Baxter in dem Bericht. Sie schätzen, dass die Auswirkungen auf das Haushaltseinkommen 2,2 Prozentpunkte des Einzelhandelsumsatzes ausmachen werden.

Selbst in Singapur, das sich als widerstandsfähiger als viele andere Märkte erwiesen hat, kühlt sich der Immobilienmarkt ab. Die Hauspreise stiegen im vierten Quartal 2022 nur um 0,4% und damit so langsam wie seit mehr als zwei Jahren nicht mehr, wie aus den Zahlen der vergangenen Woche hervorgeht. Die Verkäufe fielen im Dezember auf einen Tiefstand seit fast 14 Jahren.

Ein Teil des Rückgangs ist jedoch auf den Mangel an neuen Immobilien zurückzuführen. Analysten gehen davon aus, dass sich die Verkäufe wieder erholen werden, sobald das Angebot wieder zunimmt. Wohlhabende Käufer geben dem Luxusmarkt ebenfalls Auftrieb.

Ein positives Zeichen kommt aus Hongkong, wo sich mit der Wiedereröffnung der Grenze zum chinesischen Festland eine leichte Erholung des Immobilienmarktes abzeichnet. Laut Bloomberg Intelligence könnten die Verkäufe neuer Häuser in der Stadt in diesem Jahr um mehr als 5 % ansteigen, was auf die aufgestaute Nachfrage von Käufern vom Festland zurückzuführen ist.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Wo sollen denn dann in Deutschland die ganzen Facharbeiter aus Syrien usw. wohnen? Es ist ja auch normal und verständlich, dass dann die Familie nachgeholt wird, wenn der deutsche Pass nun automatisch nach 6 Jahren, oder noch schneller zu bekommen ist.

Und mit dem neuen Bürgergeld, und erhöhtem Kindergeld, werden die neu Eingereisten ja auch gut versorgt sein. Nur die Wohnungen werden größer sein müssen.

Wie ist das eigentlich?

Können die dann z. B. gebürtigen Syrer, mit deutschem Pass, auch Adoptionen vornehmen, wenn sie versichern der leibliche Vater des Kindes zu sein?

Wegen hoher Inflation: Größter Immobilienkonzern verhängt Baustopp

https://www.tz.de/wirtschaft/vonovia-immobilienkonzern-neubau-wohnungen-inflation-zinsen-stopp-2023-zr-92060747.html

Viele Grüße aus Andalusien Helmut

Hallo Helmut. Ich wäre eher dafür diese ganze Migration zu beschränken. Wir haben zu viele Ausländer im Land. Nichts für ungut.

Hallo Peter, der Meinung bin ich auch.

Aber die Gurkentruppe in Berlin will doch die Zuwanderung noch weiter damit fördern, dass auch alle die es illegal über die Grenze geschafft haben, möglichst schnell einen deutschen Pass bekommen.

Aber wenn es so sein soll, dann müssen jede Menge Wohnungen her, wo auch die Familienmitglieder wohnen können, die dann die “ Neudeutschen“ nachholt werden.

Nicht halbe Sachen wie bei der Energiepolitik, wo erst die Kraftwerke abgebaut werden, und dann bemerkt wird, dass doch alle Dreckschleudern wieder gebraucht werden.

Viele Grüße aus Andalusien Helmut

Aktuelle Unwuchten im Immobilienmarkt in den beiden weltweit größten Volkswirtschaften.

Wie hoch werden wohl nun die Zinsen für die Hausbesitzer sein, die nach 10 Jahren (2023 oder 2024) eine Anschlussfinazierung benötigen?

Viele Grüße aus Andalusien Helmut

Pingback: Morning Briefing vom 02.02.2023 - immowelt impuls

Pingback: Aktuelles vom 6. Februar 2023 | das-bewegt-die-welt.de

Pingback: Bedrohen Immobilienmärkte die Weltwirtschaft? – Owners Club