Das oft vorgetragene Argument, dass die Preise für Neubauten auch deshalb stark ansteigen, weil es nicht genügend davon gäbe, lässt sich anhand der Angebotsentwicklung in der Breite nicht nachvollziehen. So hat sich gemäß aktueller Daten von Refinitiv Datastream (siehe Grafik im Reuters-Artikel) das Angebot an neu erreichten Häusern von Juni 2020 bis zum Juni dieses Jahres mehr als verdoppelt (New homes months supply 3.0 vs. 6.3). Die Hausbaufirmen sind zu 80 Prozent weiterhin optimistisch. Werte über 50 Prozent signalisieren expansive Bautätigkeit. Gleichzeitig sank die Nachfrage im Juni auf ein 14-Monatstief.

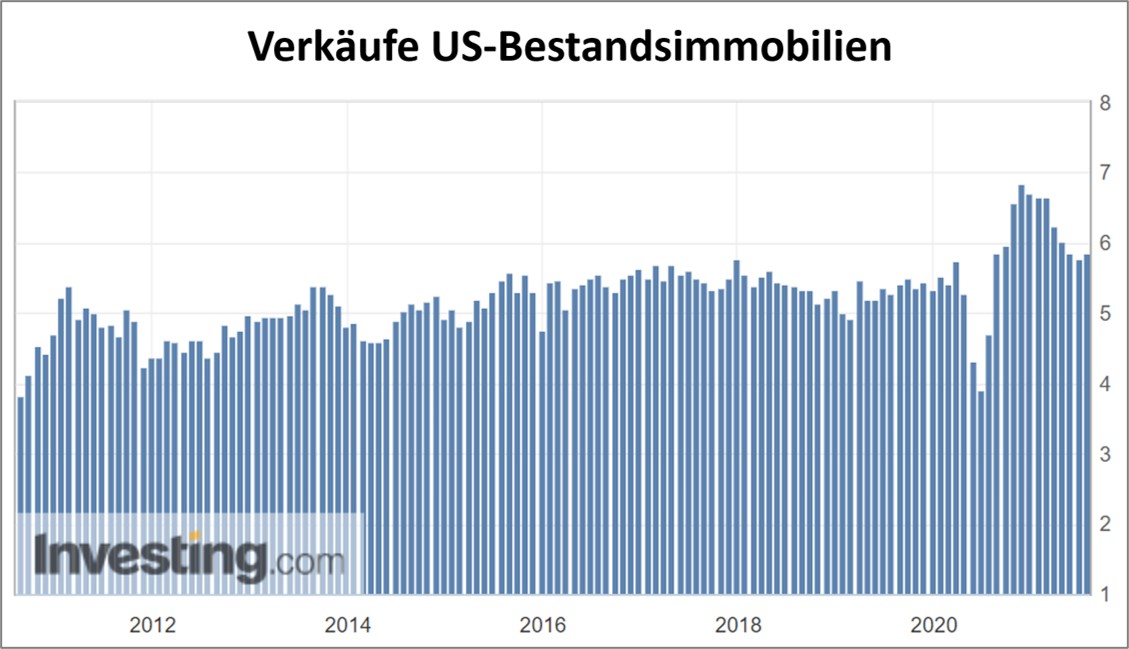

Dieses zunehmende Ungleichgewicht bestätig auch die Statistik zu den „Existing Home Sales“. Nach dem Rekordpreisanstieg bestehender Häuser um 15,7 Prozent auf Jahresbasis ist die Nachfrage deutlich schwächer als noch im vierten Quartal 2020 und bleibt erneut hinter dem Angebot zurück. Im Oktober letzten Jahres wurden annualisiert (mal zwölf) noch 6,86 Millionen Häuser aus dem Bestand verkauft. Im Juni dieses Jahres waren es mit 5,86 Millionen bereits 14,6 Prozent weniger.

Risiko Zwangsversteigerungen

Nicht ganz unwesentlich für die Angebotsseite sind Immobilien, die in Folge von Zwangsvollstreckungen neu auf den Markt kommen. Im Mai dieses Jahres erhöhte sich die Zahl der unfreiwillig versteigerten Häuser laut Datenanbieter RealtyTrac auf landesweit 10.800 Objekte und damit um 36 Prozent gegenüber dem Vorjahr. Nicht annualisiert wurden im Mai dieses Jahres 482.000 Häuser in den USA verkauft. Der Anteil der Zwangsversteigerungen ist mit 2,24 Prozent also noch relativ gering.

Die Zahlen im letzten Jahr und auch die aktuellen Zahlen sind aber aufgrund der Umsetzung des Zwangsvollstreckungsmoratoriums und des „Mortgage Forbearance Program“ im Rahmen des „CARES-Acts“ historisch sehr niedrig. Im Jahr 2006 kamen durchschnittlich 60.000 Häuser pro Monat zwangsweise unter den Hammer und im Jahr 2008 sogar 194.000 Objekte.

Die Aussetzung von Zwangsvollstreckungen und das Nichteinfordern von Hypothekenzahlungen enden nun vollständig zum Monatsultimo Juli. Zwar kann eine Verlängerung dieser Programme für die Zukunft nicht ausgeschlossen werden, aber die Banken drängen auf eine Normalisierung, um in Sachen Kreditrisiken keinen allzu großen blinden Fleck in der Bilanz zu haben. Außerdem sind sie auf die Geldflüsse aus den Hypothekendarlehen angewiesen. Schließlich befinden sich noch nicht alle Hypothekenforderungen auf den Büchern der Fed, die generös auf Zins- und Tilgungszahlung verzichten kann.

Rückkehr in die Städte

Im Verlauf der Corona-Pandemie mit den schrecklichen Bildern aus Metropolen wie New York und Los Angeles zog es viele Amerikaner in die Vororte oder raus aufs Land. Hier war die Freiheit noch grenzenlos und das Infektionsrisiko geringer. Allerdings traf in den Subburbs die überwältigende Nachfrage aus den Megacitys auf ein unzureichendes Angebot an Eigenheimen. Gleichzeitig wurde nur ein Bruchteil der zurückgelassenen urbanen Immobilien abgestoßen. In der Folge explodierten die landesweiten Median-Preise für Häuser.

Die größte Teuerungsdynamik bei Wohnimmobilien gibt es nach wie vor in den Großstädten, allen voran in Los Angeles, San Francisco, San Diego und Seattle.

Der Trend der Stadtflucht kehrt sich mit dem Abflauen der Pandemie und den stark rückläufigen Opferzahlen nun wieder um. Damit fällt dieser Nachfragesondereffekt in den Vororten zunächst weg.

Was bleibt, sind die stark gestiegenen Kosten für Baumaterial und Baudienstleistungen, die unabhängig von der Nachfrage zulasten der Erschwinglichkeit gehen.

Fazit und Ausblick

Noch eilen die Hauspreise in den USA von Rekord zu Rekord. Doch die nachlassende Nachfrage nach Immobilienfinanzierungen sowie Neu- und Bestandsimmobilien sind Hinweise auf ein bevorstehendes Platzen der Immobilienblase in den USA.

Das auf den US-Immobilienmarkt spezialisierte Analysehaus CoreLogic aus Kalifornien erwartet den Preiszenit für Wohnimmobilien im September dieses Jahres. Anschließend soll sich die Wertsteigerungsamplitude von über 15 Prozent pro Jahr auf nur noch 3,5 Prozent bis zum Ende des ersten Quartals 2022 zurückbilden.

Dieses optimistische Szenario widerspricht gleichwohl der historischen Erfahrung mit Immobilienblasen, die nicht mit einem leisen Zischen, sondern mit einem großen Knall enden.

Es sei denn, die US-Notenbank übernimmt wie in Japan nahezu komplett die Hypothekenfinanzierung und verzichtet auf Zins und Tilgungszahlungen. Alternativ könnten die Hypothekenzinsen nicht nur real in den negativen Bereich abgesenkt werden, sondern auch nominal. Sogar der Erwerb von Immobilienkapital via REITS durch die Fed wäre denkbar. Die Bank of Japan geht diesen Weg bereits seit Anfang 2015.

Wie bei allen Vermögenspreisblasen hängt auch das Schicksal der Immobilienblase in den USA an den Entscheidungen der Geld- und Fiskalpolitiker. Aber auch hier besteht das Risiko, dass erst dann reagiert wird, wenn der Knall der geplatzten Blase bis in die Elfenbeintürme und Marmorpaläste in Washington, D.C. vorgedrungen ist.

Kommentare lesen und schreiben, hier klicken

Die Annahme einer Blase sind korrekt, es fehlen allerdings wesentliche Punkte.

1. Das Angebot wird nicht von Neubauten bestimmt, sondern von den Bestandsimmobilien. Deren Angebote sind aber um ein drittel gefallen, da in unsicheren Zeiten die Leute, wo möglich, in ihren Häusern bleiben und diese nicht wechseln. Dieser Effekt ist aber nicht dauerhaft.

2. Die Zahl ausfallgefährdeter Kredite ist wieder auf Rekordniveau, was die Banken dazu veranlasst hat ihre Anforderungen an Kreditnehmer drastisch zu verschärfen. Sprich, nur wer keinen Kredit braucht, kriegt auch einen.

3. Tatsächlich sieht die Masse der Amerikaner momentan einen ungünstigen Kaufmoment für Immobilien. Einmal wegen eigener Unsicherheit, der einsetzenden Kreditklemme. aber auch weil einfach niemand mehr bereit ist diese Preise zu zahlen, bzw. alle mit stark fallenden Preisen rechnen.

4. Der Markt wird aktuell lediglich von Spekulanten getrieben, die alles aufkaufen was sie in die Finger kriegen. Und das ohne jede Prüfung und zu jedem Preis. Sogar „Vermittlungsportale“ kaufen im großen Stil Häuser, da sie sich mit Investorengeldern vollgesaugt haben und nun einen schnellen Dollar erwarten.

5. Die Baupreise gehen schon wieder zurück. So hat sich der Preis für Bauholz inzwischen wieder vollständig normalisiert.

„Es sei denn, die US-Notenbank übernimmt wie in Japan nahezu komplett die Hypothekenfinanzierung und verzichtet auf Zins und Tilgungszahlungen. Alternativ könnten die Hypothekenzinsen nicht nur real in den negativen Bereich abgesenkt werden, sondern auch nominal. Sogar der Erwerb von Immobilienkapital via REITS durch die Fed wäre denkbar. Die Bank of Japan geht diesen Weg bereits seit Anfang 2015.“

Das könnte natürlich passieren, zeitigt aber denselben Effekt wie in Japan. Es verhindert zwar den Knall, stoppt aber keineswegs den schleichenden Wohlstandsverfall der Bevölkerung. Und in Japan geht es da für breite Bevölkerungsschichten so langsam ans Eingemachte.

Hallo thinkSelf,

vielen Dank für Ihre Ergänzungen. Bezüglich des Angebots an zum Verkauf stehender Bestandsimmobilien hatte ich vergessen zu erwähnen, dass diese laut Daten der National Association of Realtors (NAR) von Mai bis Juni 2021 um 3,3 Prozent auf 1,25 Millionen Wohneinheiten angestiegen sind.

Irgendwie macht sich sogar bei mir Pessimismus breit. Gibt es aktuell noch ein Wirtschaftsraum ohne grössere Turbulenzen? Hielt ich bislang China für sehr robust, zeigen die internen Machtkämpfe was anderes…

Lieber Hannes,

alles noch easy sozusagen.

Wenn ich mich an Deine Ausführungen zum US Häusermarkt von 2006 zurückerinnere, dann dauert es ja nun noch ca 1,5 Jahre bis der Donnerhall des Megaknalles bis nach Europa zu hören ist :)

VG Mario

Hallo Mario,

das Timing ist immer die größte Herausforderung. Zumal sich das Szenario der letzten Immobilienkrise nicht wiederholen muss. Die Zwänge, ein Platzen der Blase zu vermeiden, sind heute für die Notenbanken ungleich größer. Ein Platzen der Blase wird wahrscheinlich mit sehr radikalen Maßnahmen vonseiten der Notenbanken und Regulierer verhindert werden. Aber das bringt das Gesamtsystem noch näher an eine Katastrophe.

VG,

Hannes

Die FED kauft schon seit Ende 2008, die mit Hypotheken besicherten Wertpapiere. Allerdings müssen auch hier Zinsen und Raten bedient werden. Die FED gibt an nur die mit höchstem Rating gelisteten Wertpapiere zu erwerben und keine Surprime Papiere. Nun glauben wir’s mal.

Aber:

Der durchschnittliche Hauspreis liegt mit knapp 400 000 US-DOLLAR rund 50 Prozent über dem Niveau von 2006/07.

Damals kamen zuerst zwei US Hedgefonds unter Druck, die daraufhin kollabierten. Dann traf es die deutschen Landesbanken, wie die Sachsen LB, aber auch die IKB. Später folgten die Norhern Rock, AIG, die HRE und viele andere.

Zuletzt 2008 sogar Lehman.

Aus der Immobilien und Aktienkrise,2008, konnten wir uns gut erholen, weil die übrigen Assets keine Blasen aufwiesen. Der Nasdaq stand zum Beispiel bei 2500,heute 15 000.Der Dow bei 14000 heute 35 000.Der S& P 500 ,bei 1500 heute fast 4500.

Außerdem hatte die FED Luft die Zinsen zu senken. Damals 5,25 Prozent heute 0,125 Prozent. Das Portfolio selbst lag bei 800 Milliarden heute 8 Billionen.

Sollte die Blase wirklich platzen, dürfte das diesmal ungemütlich werden .

Der alles entscheidende Punkt ist die Inflation. Denn sollte sie nicht vorübergehend sein, sondern dauerhaft, wird’s ungemütlich an den Börsen.

Ja,ja, und wehe die Firmen müssen ihre Betriebskosten aus dem operativen Geschäft bezahlen ? !

Na das wird ein Spaß! Und das wohlmöglich noch mit einer stabilen Währung.

Richtig lustig wird es ,wenn China per Capita mehr importiert als die USA unter Einbeziehung des dann herrschenden Geldumlaufverteilung.Siehe hier letzte.

https://www.luzernerzeitung.ch/wirtschaft/am-us-dollar-fuhrt-kein-weg-vorbei-er-baut-position-als-meistgehandelte-wahrung-aus-ld.1152537

Randnotiz ,der EURO steigt nicht auf ,sondern ab.

Genau das isses ,Powell quatscht die Inflation mit vorhandenen Dollars aus der Horte herbei(Magie,Fugazi),

weil alle FOMO haben.Er selbst kann nämlich gar keinen neuen Kredit erzeugen. Aber wehe wenn er nicht quatscht ,sondern Zinsen anhebt ,der alte Teufel,auf die zahlreich umlaufenden Dollars.Dann heissts „MarginCall“ . Gut für den der Anteile an echter Wertschöpfung besitzt.

@ Sebastian, gute Feststellung.Während die 08 er Krise nur eine Übertreibung des Ami- Häuschenmarktes war und trotzdem weltweite Erschütterungen des Finanzmarktes bewirkte, wo komischerweise hauptsächlich ausländische Banken die Zeche bezahlten ist es diesmal eine fast weltweite ALLESBLASE.Die Werkzeuge und Resourcen fehlen nach 10järigen Zinssenkungen und Schuldenorgie.

Damals traten die Cinesen mit grosser Verschuldung als Retter auf. Zukünftig werden die Chinesen eher auf die eigenen Bedürfnisse achten und Oncle Sam absaufen lassen.Die Chinesen sind anscheinend so stark,dass sie die eigenen Börsen Schwächen können,während die Amis nicht einmal eine 10%Korrektur ihrer total überbewerteten Phanthasiebörsen zulassen dürfen.

Reagen hat die Sowjetunion zuerst mit Aufrüstung und dann finanziell demoliert. China wird das Gleiche mit den Amis machen.

Inzwischen haben wir Mai 2022. Würde mich interessieren, was der Autor und die Leserschaft inzwischen zu dem US-Markt hier zu sagen haben.

Hallo Herr Völker, am US-Hypothekenmarkt, einem Vorlaufindikator für den stark von Fremdfinanzierungen abhängigen Immobilienmarkt, sieht man bereits sehr deutlich die negativen Auswirkungen der gestiegenen Hypothekenzinsen: https://de.investing.com/economic-calendar/mortgage-market-index-1427

Pingback: Immobilienblase: Deutliche Warnsignale aus den USA - finanzmarktwelt.de - Max Wise