Der deutsche Immobilienmarkt kämpft dieses Jahr mit massiven Problemen, die aktuell im Wohnungsbau ganz klar erkennbar werden. Schauen wir zunächst auf diesen Chart. Man sieht die Entwicklung der Bauzinsen in den letzten zehn Jahren. Jahrelang ging es bergab aufgrund der Nullzinsen der EZB. Nun sehen wir seit Januar den Anstieg von 1,0 Prozent auf aktuell 3,89 Prozent, so die jüngsten Daten von Interhyp. Auch die EZB hebt derzeit kräftig ihre Zinssätze an. Was das bedeutet? Die monatlichen Finanzierungskosten für Immobilien für potenzielle Neukäufer werden sehr viel teurer.

Toxischer Mix für den Immobilienmarkt

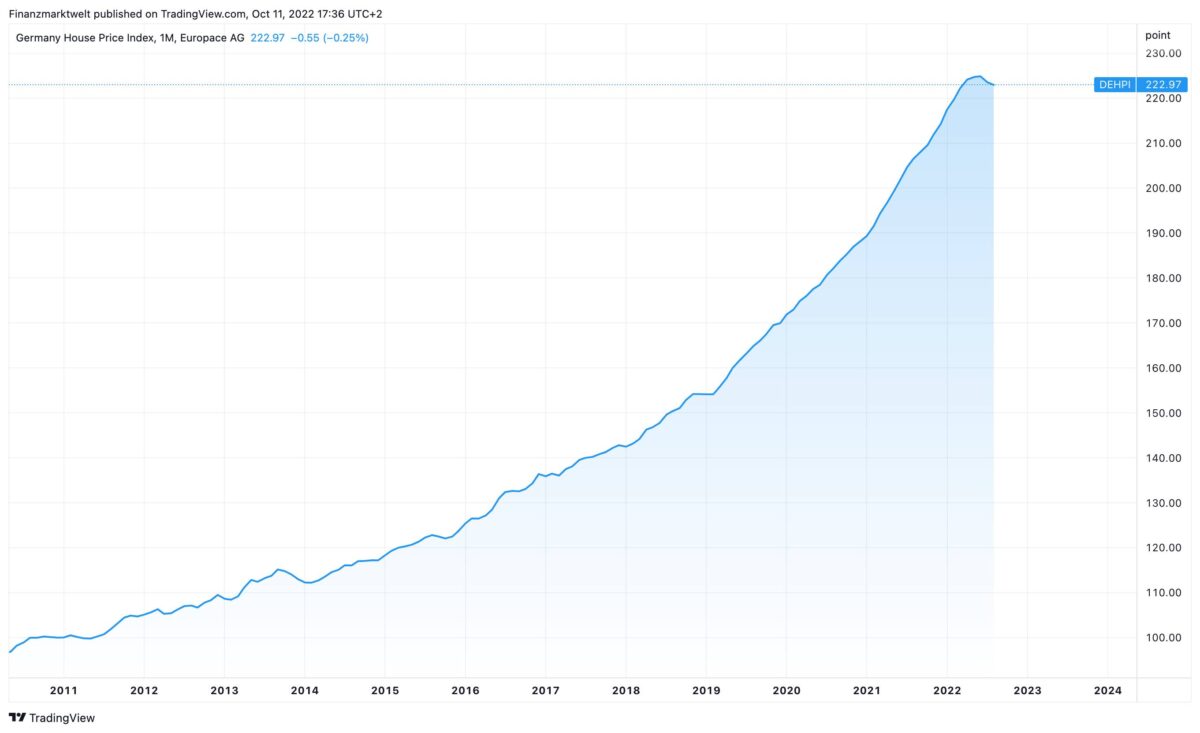

Dazu kommt noch die jahrelange Überhitzung am Immobilienmarkt, die sich in dramatisch gestiegenen Immobilienpreisen ausdrückte. Man muss also als potenzieller Käufer oder Investor nicht nur viel höhere Zinsen zahlen, sondern auch sehr hohe Preise für die Grundstücke und/oder Eigentumswohnungen. Auch wenn die Immobilienpreise seit drei Monaten wieder fallen, so ist das Preisniveau immer noch extrem hoch. Dies erkennt man im Europace Hauspreisindex. Der folgende Chart zeigt seine Entwicklung seit dem Jahr 2010. Zwar fällt er jüngst, aber wie gesagt – nach der jahrelangen Rally ist das Preisniveau immer noch extrem hoch.

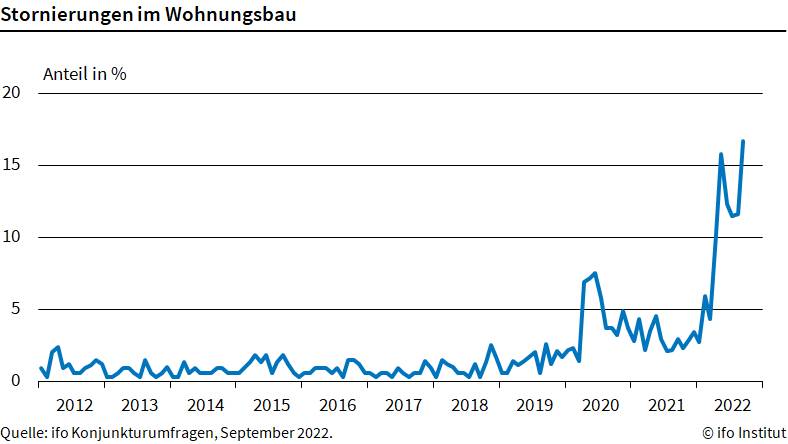

Storno-Welle im Wohnungsbau

Dazu kommen dann noch die stark gestiegenen Baukosten und Materialkosten, aufgrund kaputter globaler Lieferketten und der hohen Inflation. All das zusammen genommen ist eine Art toxischer Mix für den deutschen Immobilienmarkt, der auch eine sichtbare Auswirkung hat. Die kann man heute gut ablesen in einer Veröffentlichung des ifo-Instituts. Dort schaut man nämlich auf die Stornos im deutschen Wohnungsbau. „Die Stornierungswelle im Wohnungsbau brandet höher“, so formuliert es das Institut. Im September waren 16,7 Prozent der von ifo befragten Unternehmen davon betroffen, nach 11,6 Prozent im Vormonat.

Die Gründe für mehr Stornos im Wohnungsbau? „Aufgrund der explodierenden Material- und Energiepreise sowie der steigenden Finanzierungszinsen ist die Planungssicherheit dahin“, so schreibt es ifo. Die Baukosten würden immer weiter steigen. Für einige Bauherren sei das alles nicht mehr darstellbar. Sie würden daher Projekte zurückstellen oder ziehen ganz die Reißleine.

Die Geschäftserwartungen am Immobilienmarkt trübten sich laut ifo-Aussage nochmals ein. Sie fielen im Wohnungsbau auf minus 53,2 Punkte, das ist außergewöhnlich schwach. „Die Unternehmen verfügen im Schnitt immer noch über große Auftragsreserven, aber die Zukunftssorgen waren selten so groß. Die Erwartungen notieren auf dem tiefsten Stand seit Beginn der Erhebung 1991“. Weiterhin gab es viele Probleme beim Baumaterial, 32,7 Prozent der Unternehmen meldeten Engpässe. Im Vormonat hatte der Anteil noch bei 36,4 Prozent gelegen. „Die Materialengpässe entspannen sich nur langsam und die hohen Energiepreise verteuern das knappe Material zusätzlich. Die Bauunternehmen müssen die höheren Beschaffungskosten an die Kunden weitergeben. Für die kommenden Monate sind auf breiter Front weitere Preiserhöhungen geplant“, so das ifo-Institut.

FMW-Anmerkung: Das Storno-Problem am deutschen Immobilienmarkt ist letztlich ein Problem für die Wohnungsmieter. Es werden zu wenig neue Wohnungen gebaut, obwohl die Nachfrage weiterhin sehr groß ist. Dadurch können die Mieten wohl nicht richtig zum Sinken gebracht werden.

FMW/ifo-Institut/Interhyp/Zweiter Chart von TradingView

Kommentare lesen und schreiben, hier klicken

Solange wir die 400k Wohnungen schaffen bleib ich entspannt. Siehe Klara keywitz Aussage.

Ich hab gestern neue Preise ab 1.1.2023 reingekommen.

Transportbeton +30%, Ziegel, mauerwerk (poroton) ca. +25%.

Viel Glück allen.

Ja, sie hält am Ziel fest, obwohl dies unrealistisch scheint. Aber Hauptsache erst mal festhalten ! Sich einfach ein Ziel setzen. Ist das Personal dafür da ? 1995 waren es noch ca. 1,5 Mill. Beschäftigte im Bauhauptgewerbe, 1997 noch ziemlich genau 700.000. das sind 800.000 weniger in 10 Jahren. Hat das jemand gestört, jemand mitbekommen, daß da 80.000 Beschäftigte pro Jahr weniger sind ? Jetzt sind es wieder etwas über 900.000.

Aber Wohnung bauen geht immer noch nicht über 3 D. Man braucht Menschen dazu und die das auch mit gewissem Antrieb und Lust zum Bauen machen.

Die ganzen Auflagen vor allem zur Energieeinsparung verteuern es.

Wegen der Schnelligkeit empfehle ich sich bei den Russen in Mariupol zu erkundigen, die haben im Juni angefangen Wohnblocks zu bauen und am 9.September waren die ersten 2 5 geschossigen Gebäude mit insgesamt 10 Häusern fertig zum Bezug, incl. Kinderspielplatz. Ich geh mal von 100 Wohnungen aus. Gut finde ich, daß die Toilette nicht im Bad ist wie bei uns, sondern in einem separaten Raum.

Die fasst Vervierfachung der Zinsen, und die gestiegenen Materialkostosten sind ein, bzw. zwei Probleme.

Hinzu kommt noch: Wer hat noch einen sicheren Arbeitsplatz?

Über Zinsen und Materialkosten kann sich vor Baubeginn ein Überblick verschafft werden. Drohende Arbeitslosigkeit ist bei der vorhandenen Politik vorprogrammiert.

Wer jetzt noch seine 10 oder 20 % Eigenkapital hat, die für ein Häuschen gedacht waren, sollte sich mal lieber überlegen, wie das Geld vor Inflation und dem Staat in Sicherheit gebracht werden kann.

Es werden in der nächsten Zeit noch mehr Träume platzen, als „nur“ der Traum vom eigenen Häuschen. Da wir jeder froh sein, wenn er noch was an „Reserven“ hat.

Viele Grüße aus Andalusien Helmut

Was ein Schwachsinnsbeitrag. Nie im

Leben „platzt“ hier eine Blase.

Neubauten gehen zurück, Nachfrage

steigt (Zuwanderung etc.).

Bestandsimmopreise werden weiter

rasant steigen.

Reine Panikmache so ein hirnloser

Beitrag.

Ich gebe zu bedenken:

1. Der Wert von Immobilien in Geld ist abhängig vom Wert des Geldes. Der Wohnwert einer Immobilie ändert sich nicht, sinkt allenfalls durch Abnutzung, aber die Marktpreise fallen, wenn die Zinsen steigen. Weitere Faktoren wirken in die gleiche Richtung.

2. Bedarf nur im wohnwirtschaftlichen Sinne genügt nicht. Der Wirtschaftler bezeichnet das als Bedürfnis. Bedarf im wirtschaftlichen Sinne sind die Bedürfnisse, die mit hinreichend Kaufkraft unterlegt sind, und realisiert werden können. Unsere Goldstücke realisieren gar nichts. Die kosten extra.

3. Die Reale Kaufkraft sinkt. Da helfen auch keine staatlichen Programme, weil sie stets mehr als sie subventionieren auch die Kaufkraft weiter senken. Es kommt allenfalls zu einem kurzfristigen Schub, weil die meisten Menschen die Zusammenhänge nicht kennen und sich zunächst einfach mal freuen, wenn sie etwas Geld „geschenkt“ bekommen.

Wenn wir Rezession bekommen bleibt die Frage was man sich dann noch leisten kann, bzw. leisten will und wartet mit Vergrößerung der Wohnfläche – meistens gehte s ja darum – noch ab.

Es wird keinen Crash geben. -20%, vielleicht kurzfristig, aber das ist ja kein Crash. Ein Crash (Absturz der Hauswerte nominal in Euro) kann schon alleine aufgrund der extremen Inflation nicht passieren. Der permanente Zuzug von Personen verschärft die Mangellage noch viel stärker als die meisten zugeben möchten.

Ja der Immo- Markt funktioniert noch weil es gemäss D. Stelter ein anfassbares Ding ist. Es gibt keine Optionen und Derivate und keine Leerverkäufe oder Terminverkäufe. Ich kann nicht das Haus des Nachbarn mit einem Leerverkauf 100 mal verkaufen und den Preis drücken.Das einzige was gefährlich ist wenn eine Immobilie zu hoch belehnt ist und sich die finanzielle Situation des Besitzers verändert.

Aber da waren doch die Banken gegen Privatkäufer sehr vorsichtig und haben extreme Risikoaufschläge eingebaut. Es waren auch die Grosskotzbanken die anderseits jedes Dreckgeschäft mit grossen Kredithebeln finanzierten.

Gruss an Credit Suisse und die vielen andern Banken auf dem sinkenden Schuldenboot.