Der Immobilienmarkt ist dieses Jahr überall dort in Bewegung geraten, wo die Zinsen kräftig angehoben wurden. Mehr als zehn Jahre lang massiv gestiegene Immobilienpreise, und nun schnell gestiegene Zinsen – da werden für gewerbliche wie private Käufer Immobilien unrentabel, beziehungsweise Monatsraten nicht mehr bezahlbar. Die Nachfrage bleibt weg, die Preise beginnen zu fallen. Und dort, wo die Kreditblase am größten war, ist nun auch der Absturz am Größten. Nun schauen wir wie schon in den letzten Monaten erneut nach Schweden, dem Problemkind Nummer 1 in Europa in dieser Hinsicht.

Immobilienmarkt in Schweden bricht ein

Steigende Inflation und steigende Kreditkosten haben die Immobilienpreise weltweit auf einen steilen Abwärtstrend geschickt, aber einer der Orte, an dem dieser Trend am schnellsten voranschreitet, ist Schweden – so aktuell Bloomberg. Nach einem jahrzehntelangen Boom am Immobilienmarkt, der durch billige Kredite, Wohnungsknappheit und zinslose Hypotheken angeheizt wurde, befindet sich die größte Volkswirtschaft Skandinaviens nun inmitten eines drastischen Rückgangs des Immobilienmarktes, der einen drohenden Konjunktureinbruch zu vertiefen droht.

Die Preise für Eigenheime sind saisonbereinigt um bis zu 12 % gegenüber ihrem Höchststand zu Beginn des Jahres gesunken, nominal sogar um 15 %. Der Einbruch der Immobilienpreise in Schweden geht so schnell vonstatten, dass die realen Rückgänge die von den Prognostikern erwarteten 20 % übersteigen könnten. Der Markt befindet sich in einem „dramatischen Wandel“, so Annika Winsth, Chefvolkswirtin der Nordea Bank Abp.

Die doppelte Belastung durch steigende Lebenshaltungskosten und sinkende Immobilienpreise zwingt die Verbraucher, ihre Ausgaben einzuschränken, was wiederum zu noch mehr wirtschaftlichen Problemen führt. Schweden läuft nun Gefahr, in die schlimmste Rezession der 27 Volkswirtschaften der Europäischen Union zu geraten.

Schweden ist mit seiner Wohnungsnot nicht allein. Nach dem Boom während der Pandemie haben die Zinserhöhungen der Zentralbanken einen weltweiten Rückgang der Immobilienpreise ausgelöst. Eine Handvoll ehemals florierender Märkte, darunter Kanada, Australien und Neuseeland, befinden sich mitten im Abschwung. Und in mehr als ein Dutzend entwickelter Volkswirtschaften befindet sich der Immobilienmarkt entweder in einem Abschwung – definiert als zwei aufeinander folgende Quartale mit fallenden Preisen – oder er steht kurz davor, in einen solchen zu geraten.

Für die Schweden ist die Situation besonders auffällig, da die jüngsten Korrekturen nur oberflächlich und von kurzer Dauer waren, und viele junge Hauskäufer noch nie einen Einbruch am Immobilienmarkt erlebt haben. Auch die Immobilienbranche stellt sich auf dieses bescheidenere Umfeld ein. In Stockholm, wo ein regulierter Mietmarkt bedeutet, dass Bewerber manchmal bis zu zehn Jahre auf eine Wohnung warten müssen – was viele potenzielle Mieter dazu veranlasst, stattdessen zu Käufern zu werden -, sagt die Maklerin Emma Holst, dass sich die Geschäftsabschlüsse erheblich verlangsamt haben. „Man verkauft nicht mehr jede Immobilie nach der ersten Besichtigung, wie es früher der Fall war“, sagt Holst, die bei Lansforsakringar Fastighetsformedling im Zentrum Stockholms arbeitet.

Immobilien deutlich länger auf dem Markt

Nahezu in Echtzeit erhobene Daten von Booli, einer von der Hypothekenbank SBAB betriebenen Website für Immobilienanzeigen, geben einen weiteren Einblick in das Ausmaß, in dem sich Schwedens einst heißer Immobilienmarkt abgekühlt hat. Im Allgemeinen bleiben die Anzeigen jetzt doppelt so lange auf der Website wie noch vor einem Jahr. Freistehende Häuser in Stockholm wurden im November durchschnittlich 40 Tage lang angeboten, gegenüber 15 Tagen im Vorjahr. In der südlichsten Region des Landes, Skane, stieg die Angebotsdauer von 18 Tagen im Vorjahr auf 53 Tage.

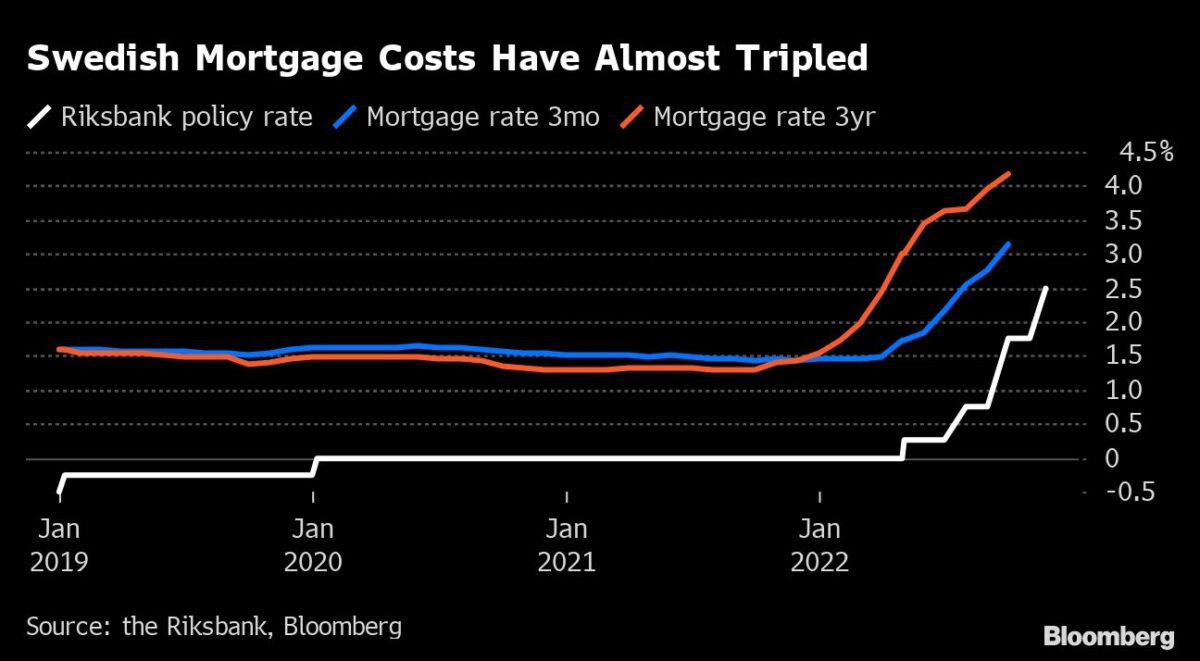

Hohe Schuldenlast und flexible Zinsraten

Während viele Länder in der EU mit ähnlichen Problemen zu kämpfen haben, gehört der schwedische Wohnungsmarkt zu den am meisten gefährdeten. Etwa 64 % der Menschen in dem 10-Millionen-Land besitzen ein Eigenheim, doch die meisten von ihnen haben keine langfristigen Festhypotheken, was sie anfällig für Zinsänderungen macht. „Die Geldpolitik schlägt hier schneller durch als in anderen Volkswirtschaften“, sagt Maria Wallin Fredholm, Wirtschaftswissenschaftlerin bei der Swedbank AB.

Nach einer Reihe von Zinserhöhungen durch die schwedische Zentralbank ist die größte Befürchtung nun, dass die Verbraucherausgaben zum Stillstand kommen werden. Die Verschuldung der privaten Haushalte macht mehr als 90 % des schwedischen Bruttoinlandsprodukts aus, was bedeutet, dass sich höhere Kreditkosten stark auf den Konsum auswirken werden. Diese Entwicklung zeichnet sich bereits ab: Die Einzelhandelsumsätze gehen zurück und das Kreditwachstum lässt nach. Es gibt „keine positiven Signale aus der Binnenwirtschaft und insbesondere nicht von den Haushalten oder dem Wohnungsmarkt“, so Winsth von Nordea.

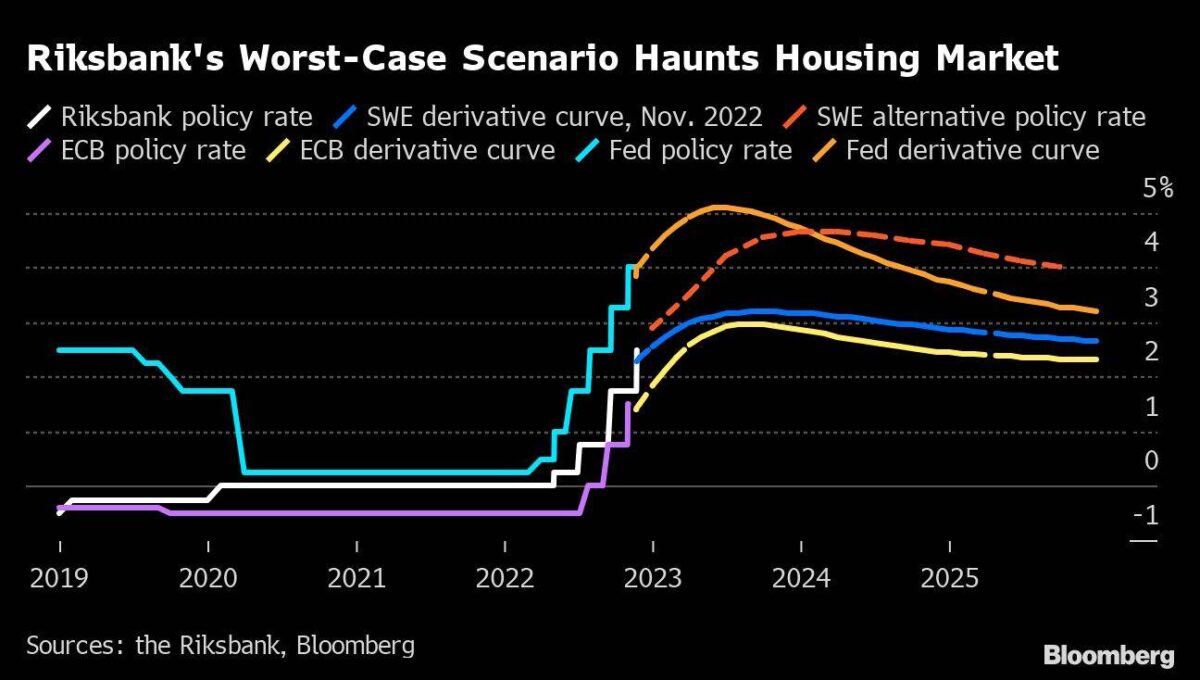

Weitere drastische Zinsanhebung könnte Lage am Immobilienmarkt in Schweden deutlich verschärfen

Sollte sich die Inflation weiter beschleunigen, könnte sich die Lage auf dem Immobilienmarkt noch verschärfen. Die schwedische Zentralbank spekulierte kürzlich, dass die anhaltende Inflation die Riksbank dazu zwingen könnte, ihren Leitzins von 2,5 % auf über 4,5 % anzuheben. Sollte es zu einer solchen aggressiven Verschärfung kommen, so Helena Bornevall, eine leitende Wirtschaftswissenschaftlerin bei der Svenska Handelsbanken AB, könnte dies einen zusätzlichen Rückgang der Immobilienpreise in Schweden um 10 % bedeuten.

Wenn der Immobilienmarkt zusammenbricht, wären die Banken des Landes relativ gut geschützt. Das liegt daran, dass die Kreditvergabe von der Fähigkeit der Kreditnehmer abhängt, ihre Schulden zurückzuzahlen, und dass die Schweden durch ein großzügiges Sozialsystem unterstützt werden, das ihnen bei Arbeitslosigkeit und Krankheit hilft.

Das eigentliche Risiko für die Kreditgeber sind gewerbliche Immobilien, da die Kreditvergabe für Gewerbeimmobilien zwischen 16 % und 36 % der Kreditbestände der Großbanken ausmacht. Für private Kreditnehmer, die mit den Wohnkosten zu kämpfen haben, gibt es nicht viele gute Optionen, zumal es in Schweden sehr selten ist, eine Hypothek zu tilgen. Eine Hypothek ist „das letzte, was man nicht mehr bezahlt“, sagte Winsth von Nordea und merkte an, dass Menschen, die in Verzug geraten, diese Verpflichtung für den Rest ihres Lebens tragen. „Es ist nicht wie in Teilen der USA“, fügte sie hinzu, „wo man die Schlüssel abgeben und gehen kann.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die Preise für Immobilien sind auf die Höhe von vor einem 1,5 Jahren gefallen. Das ist ja sowas von erschröcklich. Und sie könnten noch auf den Wert von vor 3 Jahren fallen! Oh Gott oh Gott. Weckt mich bitte erst wieder auf wenn was Relevantes passiert.

@think self, das Problem ist doch die Hebelung im System. Je schneller die Rückgänge, umso mehr Stress im gehebelten System – unabhängig von der Frage, on das aktuelle Niveau wieder das Preisniveau von vor einem oder vor drei Jahren entspricht!

Wenn ich mich so zurück erinnere an die Immokrisen in den USA und vor allem Spanien/Portugal, dann gab es die Immokrise eigentlich erst, als der Arbeitsmarkt abstürzte, die Leute, die bis zu Oberkante aufgrund laxer Vorgaben verschuldet waren, verloren aufgrund der Finanzkrise ihre Jobs und konnten die Raten nicht mehr bezahlen. Dann nahm die Lawine ihren Lauf. Mit Blick auf die USA ist dann die Frage zu stellen: Was war zuerst da? Das Ei oder die Henne? Dort war eher das Problem, daß durch die stürzenden Preise der Immos die Banken mehr Sicherheiten wollten oder? Dann kam das Aus.

Ich glaube, die Welt hat durch die Finanzkrise dazu gelernt und die Anzahl derjenigen, die mit variabler oder kurzer Zinsbindung finanzieren, nur sehr gering sein dürfte.

Problematischer sehe ich die Folgen für die Bauindustrie und deren Zulieferer einschließlich der Markler. Der Markt dürfte Richtung 0 gehen, entsprechend viele Firmen werden pleite gehen und Leute ihre Jobs verlieren. Das könnte schon ein dickes Haar in der Suppe der jeweiligen Volkswirtschaft sein. Mal schauen…..

Das ist falsch, The Big Short hat es gut beschrieben. Die Stripperin hat 5 leerstehende Häuser. Die Kredite werden durch neue Schulden auf den Häusern bedient, dies geht in den USA wohl ziemlich einfach, solange der Marktpreis steigt. Sobald das aber nicht mehr der Fall ist, da sprechen wir nicht einmal vom fallenden Marktpreis, war es das mit dem System. Dann muss liquidiert werden, und wenn das dann alle gleichzeitig machen, dann fällt der Preis eben extrem schnell und tief.

Die hohen Zinsen tragen das nötige dazu bei, dass die Preise demnächst wohl auch längerfristig deutlich niedriger bleiben werden

Pingback: Inflation, Hypothekenzinsen: Briten mit steigenden Kreditkosten - finanzmarktwelt.de - Immo-journal

Wie vorher der Immobilienboom durch die freie Presse und Medien hochgebubbelt wurde so wird diese jetzt durch die gleichen Plattformen versucht scharfzuzünden.

Was soll der Unfug, warum müssen Menschen verunsichert werden nur weil sich jemand bemüssigt fühlt eine Bericht über, ja was eigentlich, eine Korrektur im Markt basierend auf der Erhöhung der Hypothekarzinzen und diese, weil es eine so noch nicht erlebte Inflation bei Energieträgern gibt, welche sicher erst durch staatliches Handeln, aber eben nicht durch Zentralbanken mit veralteten Maßnahmen der Zinserhöhungen, zu bekämpfen wäre.

Faktum ist das in Deutschland fehlt 400 t. Wohnungen pro Jahr !!! Und es wird noch schlimmer !! Preisrückgang wird sehr kurzfristig !!!

Viele vergessen die Nebenwirkungen von Basel III. Diese regeln in festen Staffelsätzen die Höhe des Eigenkapitals, das für Immobilienkredite hinterlegt werden muss. Insbesondere dann wenn eine Unterbesicherung eintritt, also die Restschuld höher ist als der Verkehrswert der Immobilie, ist die Bank schlagartig gezwungen mehr Eigenkapital zu hinterlegen und das zu einer Zeit wo vermutlich die Ausfallquoten steigen, da die durchschnittliche Qualität der Kreditportfolien der Banken durch laxere Vergabepolitik stark abgenommen hat. Die Bank wird in so einem Fall weitere Sicherheiten verlangen, kann der Kreditnehmer diese nicht liefern, wird die Bank insbesondere in einem Umfeld fallender Immobilienpreise, eine Verwertung (Zwangsversteigerung) der Immobilie anstoßen. Das wiederum befeuert dann den Rückgang der Preise, eine sich selbst speisende Abwärtsspirale.

Pingback: Immobilien: IWF warnt Schweden vor Plätzen der Blase - finanzmarktwelt.de - Immo-journal