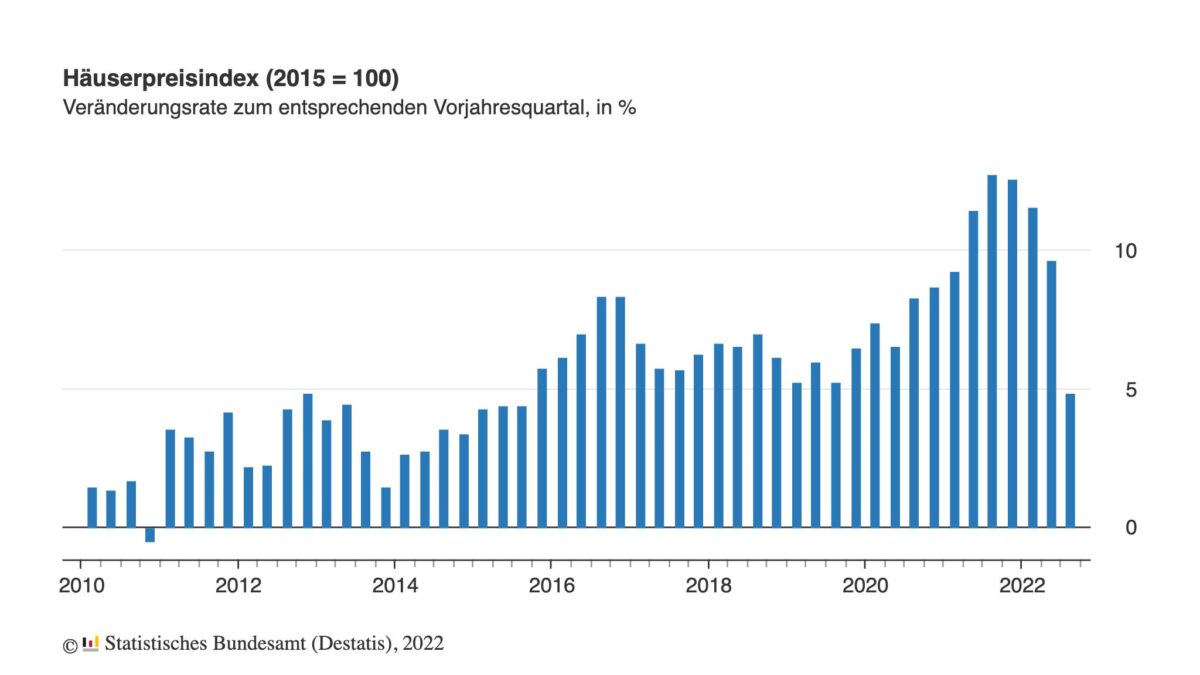

Die Immobilienpreise in Deutschland fallen seit mehreren Monaten, das zeigen verschiedene Datenquellen ganz eindeutig. Heute früh hat nun das Statistische Bundesamt Preisdaten für Wohnimmobilien (Häuserpreisindex) für das dritte Quartal veröffentlicht. Die Preise für Immobilien steigen noch – aber halt nur im Jahresvergleich zum dritten Quartal 2021, und zwar um 4,9 % (siehe Chart mit deutlich sinkender Steigerungsrate). Die Statistiker merken dazu an: Damit hat sich die Veränderungsrate des Häuserpreisindex gegenüber dem Vorjahresquartal im Vergleich zum 2. Quartal 2022 nahezu halbiert (+9,7 % gegenüber dem 2. Quartal 2021)“. Eine niedrigere Veränderungsrate gegenüber dem Vorjahresquartal zeigten die Immobilienpreise zuletzt im 3. Quartal 2015 (+4,4 %).

Recht milder Rückgang der Immobilienpreise im Quartalsvergleich

Die Preise für Wohnungen sowie Ein- und Zweifamilienhäuser waren im Vergleich zum zweiten Quartal 2022 im Schnitt um 0,4 % günstiger. FMW: Das ist die wichtige Zahl, um den Rückgang der Immobilienpreise in diesem Jahr zu erkennen. Interessant aber ist: Mit -0,4 % vom zweiten auf das dritte Quartal weisen die staatlichen Statistiker einen recht milden Preisrückgang bei bei Immobilien aus!

Detailangaben

Die staatlichen Statistiker machen noch einige Detailangaben über die im Jahresvergleich immer noch steigenden Immobilienpreise. Der Preisanstieg gegenüber dem Vorjahresquartal war sowohl in den Städten als auch in ländlichen Regionen deutlich schwächer als in den Quartalen zuvor. Dennoch gab es auch im 3. Quartal 2022 teilweise überdurchschnittliche Preissteigerungen gegenüber dem Vorjahresquartal. Die größten Preisanstiege gab es in den dünn besiedelten ländlichen Kreisen: Hier erhöhten sich die Preise für Ein- und Zweifamilienhäuser um 7,8 % gegenüber dem Vorjahreszeitraum, Eigentumswohnungen verteuerten sich um 7,4 %. In den Top 7 Metropolen (Berlin, Hamburg, München, Köln, Frankfurt, Stuttgart und Düsseldorf) stiegen die Preise für Ein- und Zweifamilienhäuser um 6,2 % und für Eigentumswohnungen um 5,0 % gegenüber dem 3. Quartal 2021.

Am schwächsten fiel der Preisanstieg für Ein- und Zweifamilienhäuser mit +1,8 % in den städtischen Kreisen aus. Für Wohnungen musste im 3. Quartal 2022 in städtischen Kreisen 4,5 % mehr bezahlt werden als im Vorjahresquartal. Mit der aktuellen Veröffentlichung wurde das Ergebnis des 2. Quartals 2022 für den bundesweiten Häuserpreisindex um -0,5 Prozentpunkte revidiert (vorläufiger Wert: +10,2 %, revidierter Wert: +9,7 %, bezogen auf die Veränderungsrate zum Vorjahresquartal). Revisionen werden regelmäßig durchgeführt, um nachträgliche Meldungen zu berücksichtigen.

Das große Bild

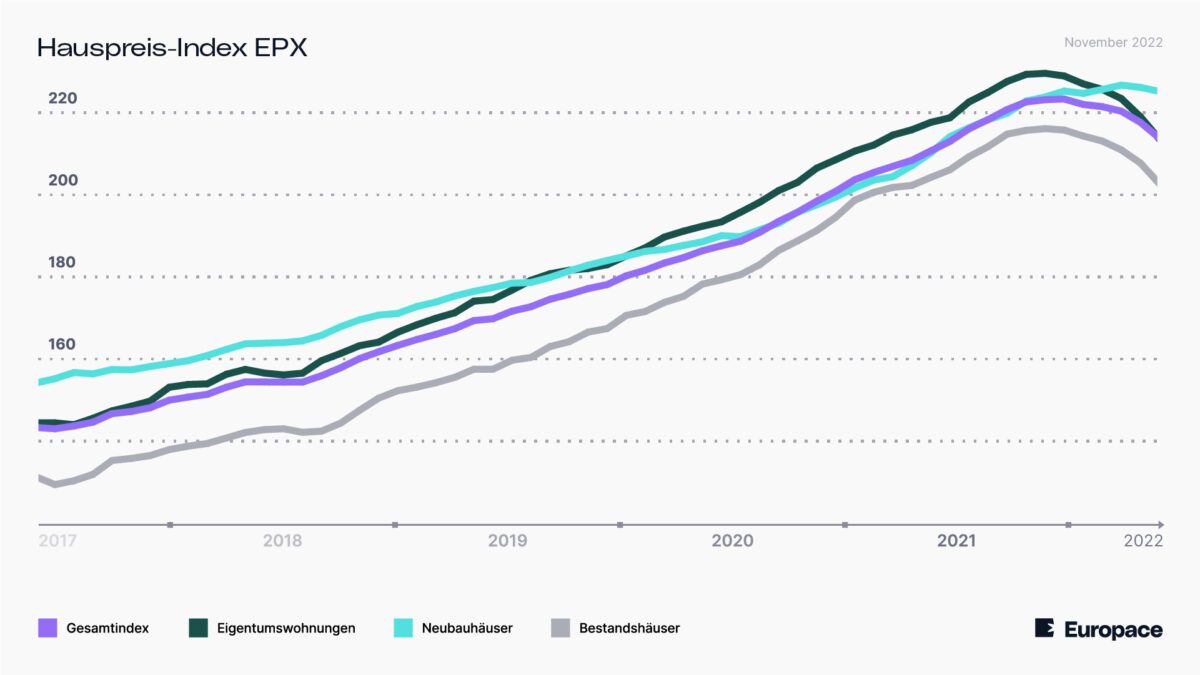

FMW-Anmerkung: Im folgenden Chart sehen wir den letzte Woche veröffentlichten Europace Hauspreisindex für Dezember. Hier sehen wir die Entwicklung der Immobilienpreise seit dem Jahr 2017. Seit Juli 2022 fallen die Preise. Aber – wie es die heutigen offiziellen Daten zeigen – im Jahresvergleich vom 3. Quartal 2021 zum 3. Quartal 2022 ist es immer noch ein Preisanstieg. Man muss es nochmal betonen: Den Preisrückgang bei Immobilien erkennt man derzeit nur in den kurzfristigeren Monats- und Quartalsvergleichen. Erst wenn wir Sommer 2023 erreicht haben, dürften auch die Jahresvergleiche die Preisrückgänge ausweisen.

Kommentare lesen und schreiben, hier klicken

Da die Baukosten nicht sinken, gleichzeitig die Mieten (sogar überdurchschnittlich) steigen, gibt es nur die eine Frage: wann werden die Notenbanken die Zinsen wieder senken.

Sobald das der Fall ist, werden die Immobilien überdurchschnittlich an Wert gewinnen.

Es sollen auf den Sparbüchern (vor allen bei Sparkassen, Volksbanken und der Postbank) noch immer über 2.000 Milliarden Euro liegen. Die haben alle dieses Jahr 10 % verloren. Wenn nur ein kleiner Teil davon in Immobilien investieren würde, steigen die Preise noch einmal explosionsartig.

@ HD

Es wäre auch Denkbar, dass die Notenbanken „hawkish“ bleiben und die Zinsen für längere Zeit nicht senken werden!

Und das trotz zwischenzeitlich fallender Inflationsraten, die auf absehbarer Zeit allerdings über dem 2 % Ziel der Notenbanken verbleiben dürften (Demographischer Wandel, teure Energiewende und Energie, weniger Globalisierung etc. pp.)

Die negativen Folgen der Inflation in Form von hohen Mieten aber vor allem hohen Energiekosten, hohe Lebensmittelpreisen oder auch hohen Baukosten werden doch vom Staat mit diversen Unterstützungen, sprich, fiskalischen Maßnahmen bekämpft und nicht mit frischem Notenbankgeld.

Fiskalische Maßnahmen der Staaten zur „Inflationsauswirkungsmilderung“ sind doch das, was wir gerade sehen. (Glaube an das was man sehen kann und nicht an etwas das man sich erhofft)

So werden Beispielsweise inflationsfördernde Lohnsteigerungen durch staatliche Maßnahmen wie Energiepauschalen etc. bestmöglich versucht zu verhindern. Man nimmt dadurch den Gewerkschaften ein wenig den Wind aus den Segeln.

Die von Ihnen erwähnten Baukosten werden auch bald wieder durch neue Fördermaßnahmen „relativiert“.

https://www.aktion-pro-eigenheim.de/haus/news/neubau-foerderung-2023.php#:~:text=Ab%20M%C3%A4rz%202023%20wird%20die,Regelungen%20unter%20der%20BEG%20fort.

Es ist doch allgemein bekannt das steigende (auch Vermögens-)Preise zu einer längerfristig unkontrollierbaren Inflation führen könnten mit erhöhter Gefährdung für das für uns (Industriestaaten) nützliche Geldsystem mit denen wir auch den Welthandel dominieren.

Sowohl die Notenbänker als auch Politiker sind doch nicht Dumm.

Also warum sollten sie jetzt bzw. zeitnah dummerweise die Zinsen senken (lassen) und unser Geldsystem durch eine unkontrollierbare Inflation eventuell ins Nirvana befördern?

Sowohl Fiskalisch als auch Geldpolitisch macht eine längere höhere Inflationsrate mit sinkenden Vermögenspreisen (Aktien- und Immobilien) als Kolleteralschaden Sinn.

So verbleiben die von Ihnen genannten Guthaben schön auf den Konten und werden durch eine maßvolle Inflation entwertet, so wie auch und vor allem die Staatsschulden entwertet werden, ohne eine Katastrophe zu provozieren.

Über die Lügen (die Wirtschaft und der Arbeitsmarkt stehen blendend da….), welche eine derartige Geldpolitik rechtfertigen kann man sich aufregen, aber man kann sie nicht verhindern.

Keine Notenbank oder Staat muss sich dafür ernsthaft rechtfertigen.

Passiert mal wieder ein Unfall gibt es doch durchaus auch die Möglichkeit, dass der Staat der Retter in der Not sein wird und nicht die Notenbanken.

Somit kann es auch sein, dass mein oben genanntes Szenario noch lange nicht in den Immobilienpreisen und auch den Aktienpreisen „eingepreist“ ist und eine reine Investition in Immobilen (Als Geldanlage) würde längere Zeit wenig sinnvoll sein. Denn auch bei Inflationsraten von 3-4 Prozent könnten dann hinzukommende Wertverluste von mehreren Prozent ziemlich Schmerzhaft für Investoren werden.

Natürlich kann alles ganz anders kommen. Aber man kann ja nie Wissen ;-)

Pingback: Immobilienpreise in Australien um 5,3 % gefallen - finanzmarktwelt.de - Immo-journal

Pingback: Baufinanzierungen: Neugeschäft fällt auf Niveau von 2011 zurück - finanzmarktwelt.de - Immo-journal