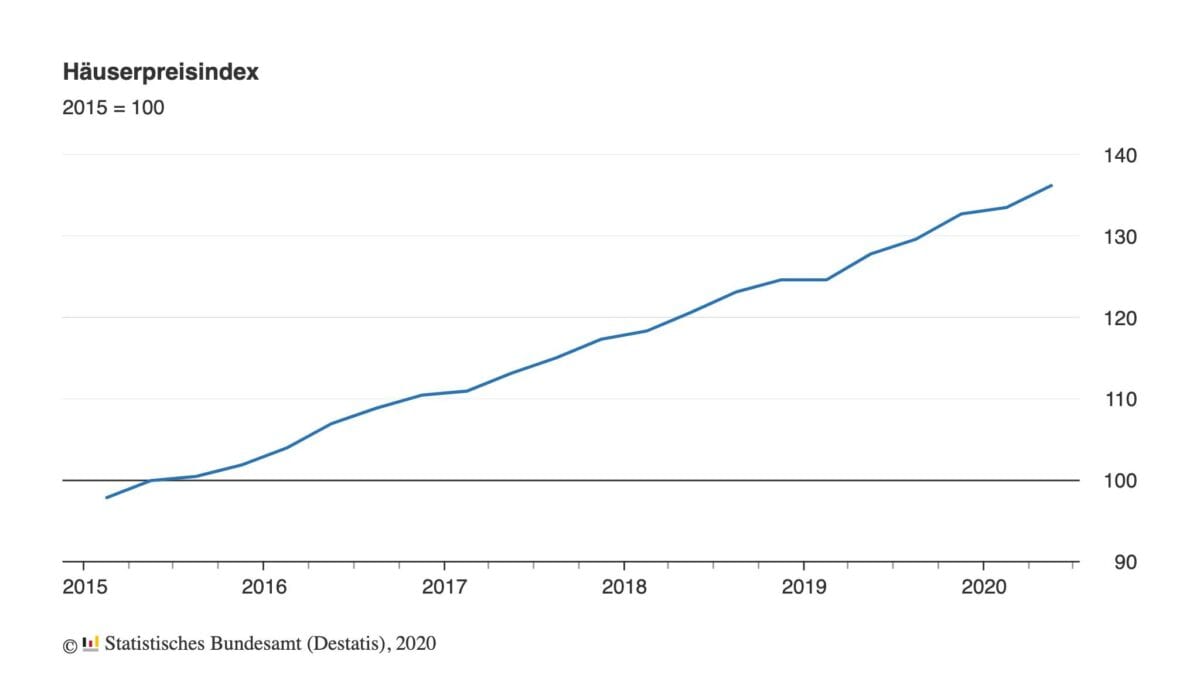

Bei Immobilien ist keinerlei Spur von der Coronakrise zu entdecken. Unfassbar. Die Immobilienpreise klettern weiter nach oben wie in den letzten Jahren auch. Im zweiten Quartal sind die Preise für Wohnimmobilien nämlich im Vergleich zum 2. Quartal 2019 um 6,6 Prozent gestiegen, wie das Statistische Bundesamt heute meldet. Die folgende Grafik zeigt den Häuserpreisindex seit dem Jahr 2015. Es ist keinerlei Einbruch erkennbar in den letzten beiden Quartalen. Nochmal… unfassbar, dass bei 10 Millionen Kurzarbeitern im Höhepunkt der Krise kein Einbruch der Immobilienpreise erkennbar war. Die Statistiker melden aktuell auch, dass die Preise für Wohnungen sowie für Ein- und Zweifamilienhäuser gegenüber dem Vorquartal um 2 Prozent gestiegen sind. Damit verteuerten sich Wohnimmobilien trotz Corona-Krise weiterhin sowohl in der Stadt als auch auf dem Land.

Hier weitere Details von den Statistikern im Wortlaut:

Im 2. Quartal 2020 waren in den sieben größten Metropolen (Berlin, Hamburg, München, Köln, Frankfurt, Stuttgart und Düsseldorf) Ein- und Zweifamilienhäuser 6,5 % und Eigentumswohnungen 6,1 % teurer als im Vorjahresquartal. Damit setzte sich der Anstieg der Preise für Wohnimmobilien in Metropolen zwar fort, jedoch weiterhin mit einer abnehmenden Dynamik bei Wohnungen. Für Eigentumswohnungen hatte die Veränderungsrate zum Vorjahresquartal im 2. Quartal 2019 noch 7,9 % betragen, im 2. Quartal 2018 lag sie bei 11 %. In den anderen Großstädten ab 100 000 Einwohnerinnen und Einwohnern stiegen im 2. Quartal 2020 die Häuserpreise um 7,3 % und die Preise für Eigentumswohnungen um 8,2 % im Vergleich zum Vorjahresquartal. Auch in ländlichen Kreisen wurden Wohnimmobilien im Durchschnitt teurer. So erhöhten sich die Preise für Häuser in dichter besiedelten ländlichen Kreisen um 8,9 % und für Eigentumswohnungen um 5,9 %. In dünn besiedelten ländlichen Kreisen stiegen die Preise für Ein- und Zweifamilienhäuser um 4,8 %, Wohnungen verteuerten sich um 6,6 %.

Kommentare lesen und schreiben, hier klicken

Wieso unfassbar? Die am besten bezahlten Arbeitnehmer sind beim Staat angestellt. Da is nix mit drohendem Gehaltsausfall. Zumindest wird es die als letztes treffen (ungefähr ein Viertel aller Beschäftigten).

Die Zinsen sind so weit runter, dass in vielen Regionen trotz stark gestiegener Preise die monatlichen Raten für einen Immobilienkauf heute niedriger sind als vor 20 Jahren (Habe ich für mein eigenes Objekt mal nachgerechnet. Und damals war kaufen schon günstiger als mieten). Und dann beleihen die lieben Eltern noch ihre abbezahlten Häuser und schwupp gibt´s die Hypothek praktisch zum Null-Tarif.

Und dann bringt man seine Kohle ohnehin am besten in Sachanlagen unter. Solange man selbst drin wohnt, hat die immer einen Wert. Und der ist auch immer größer als 0. Sprich dem Erwartungswert von Geldvermögen.

Und den Kauf aufschieben macht auch keinen Sinn. Denn bei mehr als 5% Preissteigerung im Jahr kann man gegen die steigenden Preise gar nicht ansparen.

Also alles gut erklärbar.

Ich find das lustig. Um diesem kollabierenden Schuldgeldsystem zu entkommen werden Immobilien auf Pump gekauft. Dann geht die Bank pleite, wo man die Schulden aufgenommen hat. Für den Exekutor sind diese Schulden ein Guthaben der Bank, und er wird höflich mit einem neuen Vertrag beim Schuldner vorstellig werden. Mit Zinsen über 20% und einem Umrechnungsschlüssel in die neue Währung. Was man bisher einbezahlt hat, ist weg, denn das Haus gehört bis zur letzten Rate der Bank.

Wohl bekomms…

Schrottkredite, Anleihen, gepushte und gezinkte Aktien, Anleihen von total verschuldeten Staaten,Alles steigt, d.heisst die Erträge ( Zinsen) fallen. Warum soll der realste aller Realwerte nicht steigen?

Die Erträge von Wohnimmos sind relativ stabil, gewohnt wird auch in der Krise und wenn das Sozialmt die Miete bezahlt. Mit 1000- .Euro Monatsmiete kann man eine Hypothek von 1Mio. Euro verzinsen.Eigentlich müssten noch viel mehr Leute Wohnungen kaufen, die Banken wenden aber sehr sehr vorsichtige Eigenkapitalberechnungen zugrunde und verkaufen den Leuten lieber gehebelte Spekulative Anlagen.Das Verständnis für Immobilien fehlt den meisten Leuten.Zum Glück habe ich nie auf die Bänker gehört und bin heute glücklicher Besitzer von älteren Immos mit schöner sicherer Rendite und grossem Werzuwachs.