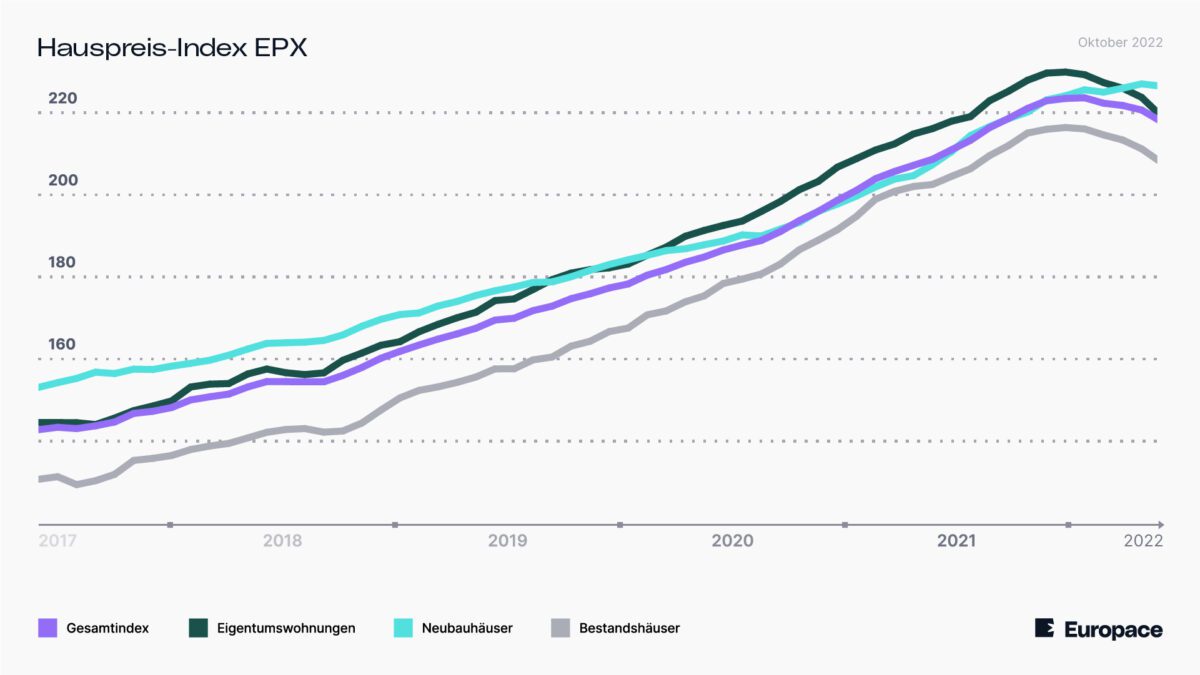

Seit Juli fallen die Immobilienpreise in Deutchland. Der Europace Hauspreisindex zeigt es Monat für Monat (siehe folgenden Chart mit Verlauf seit 2017). Aber auch Daten des Anbieters Interhyp zeigen, dass die Preise für Immobilien binnen drei Monaten um 4,3 Prozent gefallen sind. Auch das Neugeschäft für Immobilienkredite kracht derzeit brutal zusammen, bei Sparkassen in Bayern zuletzt um gut 50 Prozent im Vergleich zum Vorjahr. Und da wären wir schon beim Deutschen Institut für Wirtschaftsforschung (DIW), das auf den ersten Blick doch für etwas Verwirrung sorgt.

DIW meldet weiter steigende Immobilienpreise – im Vergleich zu 2021

Denn das DIW titelt in seiner aktuellen Mitteilung „Immobilienpreise steigen weiter – Erhöhtes Risiko für Preiskorrekturen“. Man könnte also annehmen, dass die seit mehr als zehn Jahren laufende Preisrally noch gar nicht beendet wurde, sondern immer noch weiter läuft. Aber man schaue da bitte etwas genauer hin. Während viele Anbieter von Monat zu Monat oder von Quartal zu Quartal schauen – und damit die fallenden Immobilienpreise bereits abbilden – meint das DIW mit den steigenden Preisen den Vergleich zum Vorjahr. Und da liegen natürlich die Daten aller Anbieter noch im Plus. Die Studie des DIW hat die Entwicklung von Mieten und Kaufpreisen in 97 deutschen Städten untersucht. Die Immobilienpreise sind in Deutschland laut DIW demnach weiter gestiegen. Eigenheime und Eigentumswohnungen waren in diesem Jahr im Durchschnitt um 11 Prozent teurer als im vergangenen Jahr. Die Mieten nahmen gleichzeitig um vier Prozent zu und damit deutlich weniger.

Statistische Tests zeigen für immer mehr Regionen und Marksegmente laut dem DIW spekulative Übertreibungen an. Diese könnten bald korrigiert werden, denn mit der hohen Inflation und den steigenden Zinsen hat sich das Finanzierungsumfeld des Immobilienmarktes eingetrübt. Man stehe in Deutschland zwar nicht vor dem Platzen einer riesigen Blase der Immobilienpreise. Man werde also keine Krise wie in den USA oder in Spanien während der Finanzkrise erleben – aber Preiseinbrüche von bis zu zehn Prozent bei Eigentumswohnungen und Eigenheimen sind durchaus möglich, so das DIW.

Bevölkerung wächst, Wohnraum bleibt knapp

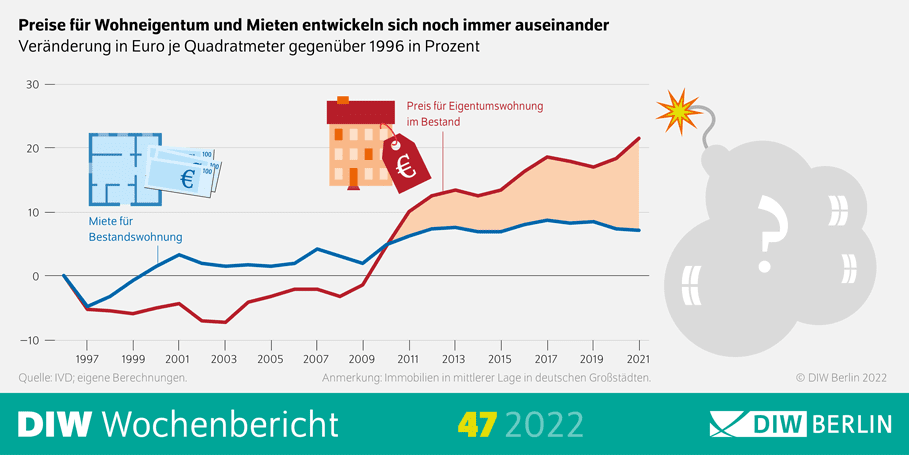

Den DIW-Berechnungen zufolge, die auf Daten des Immobilienverbandes IVD für die Jahre 1996 bis 2022 basieren, haben sich die Immobilienpreise (für Einfamilien- und Reihenhäuser) im vergangenen Jahrzehnt in etwa verdoppelt. Eigentumswohnungen wurden im selben Zeitraum um rund 150 Prozent teurer, Baugrundstücke um etwa 130 Prozent. Die Mieten stiegen mit durchschnittlich 56 Prozent zwar ebenfalls, in vielen Fällen aber deutlich weniger stark als die Preise für Wohneigentum. Eine Immobilie kostete in Großstädten zuletzt so viel wie 28 Jahresmieten – ein Höchststand seit Mitte der 1990er Jahre. Untersucht wurden 97 Städte, für die über die Jahre ausreichende und lückenlose Preisinformationen zur Verfügung standen.

Dass sich Kaufpreise und Mieten derart auseinanderentwickeln, ist laut dem DIW bedenklich: Da Immobilienkäufe durch Mieteinnahmen – oder im Falle einer Eigennutzung durch eingesparte Mietzahlungen – refinanziert werden, sollten sich die Immobilienpreise langfristig im Einklang mit den Mieten entwickeln, für die wiederum die verfügbaren Einkommen ein wichtiger Faktor sind. Ist das nicht der Fall, liegt der Verdacht nahe, dass Immobilien als Spekulationsobjekte genutzt werden und es zu Preisblasen kommt. Statistische Tests, die die Studienautoren durchgeführt haben, bestätigen solche spekulativ bedingten Preisübertreibungen.

Relativ stabiler Immobilienmarkt in Deutschland?

Dennoch dürfte der Immobilienmarkt in Deutschland laut DIW noch vergleichsweise stabil bleiben. Zwar verschlechtern sich die Finanzierungsbedingungen infolge der steigenden Zinsen zusehends (FMW: Bauzinsen von 1 % zu Jahresanfang jetzt auf 3,72 % gestiegen). Die Banken vergeben zudem schon seit Anfang 2022 deutlich weniger neue Wohnungsbaukredite. Dennoch: Der Anteil der Kredite mit einer längerfristigen Zinsbindung ist nach wie vor relativ hoch und eine um sich greifende Verschuldung der privaten Haushalte nicht abzusehen. Und vor allem gehen die hohen Immobilienpreise weiterhin vielerorts auf eine hohe Nachfrage bei gleichzeitig geringem Angebot zurück, so das DIW.

Politik soll für mehr Wohnungsbau sorgen

In vielen deutschen Großstädten wächst die Bevölkerung wieder, während aufgrund der ungünstigeren Finanzierungsbedingungen, enorm gestiegener Baukosten und vielerorts auch personeller Engpässe zu wenige neue Wohnungen entstehen, so das DIW. In Metropolen wie Berlin, Düsseldorf und Köln ist die Zahl der fertig gestellten Wohnungen im vergangenen Jahr sogar gesunken. FMW: Was tut man gegen hohe Immobilienpreise? Möglichst viel bauen, damit das Angebot am Immobilienmarkt die Nachfrage übersteigt. Aber gerade in Bundesländern wie Berlin scheint das simple marktwirtschaftliche Prinzip von Angebot und Nachfrage nicht verstanden zu werden. Aber weiter mit den Aussagen des DIW: Die Politik sei gefragt, damit die Neubautätigkeit wieder in Schwung kommt. Nachdem sie sich während der Corona- und Energiekrise zuletzt auf den Ausbau und die Aufrechterhaltung der Mobilität konzentriert habe, müsse sie sich nun wieder darauf fokussieren, günstigen Wohnraum in den Ballungsgebieten bereit zu stellen. „Die Politik sollte mit beschleunigten Verfahren und höheren öffentlichen Bauinvestitionen der Neubautätigkeit schnell wieder Schwung verleihen“, so das DIW.

Kommentare lesen und schreiben, hier klicken

falscher Ansatz – nicht die Immobilie ist zu teuer sondern unser Geld verliert an Wert ( Geldmenge M3 der EZB= mehr Geld wird gedruckt als Ware Sachwerte da sind).

Nicht die Zinsen sind das Problem ( in den 90igern habe ich zu 7.25% gebaut und die Freundin sogar zu 9%) sondern als 2. Punkt die BAupreise. Ich baue gerade die Preise im Durchnschnitt um 30% gestiegen.

3. durch die Inflation wird das Leben teuerer – die Leute haben weniger Geld fürs bauen übrig. Es ist erschreckend für mich wenn als 1. die Zinsen genannt werden. Welche Art von Ökonomen haben wir. Die Immobilenpreise ( überhöhte Bodenpreise )werden sinken aber dei Baupreise weiter steigen..

@ Mueller Karla

Ich denke schon, daß die Immo-Preise weit in den Himmel geschossen sind und sich da schon eine Art Blase aufgrund der geringen Zinsen gebildet hat.

Wenn man gerade so vor 6 Jahren mal geschaut hat, was am Markt für Bruchbuden an Preis verlangt wurde. Nur im Westerwald und Sauerland herrschten noch akzeptable Preise, die sich aber ganz schnell verdoppelt haben :-) Das auf die Baupreise zu schieben, halte ich für gewagt. Und bzgl. Geldwert hat der Euro seit 2014 eigentlich wenig verloren. Bis vor kurzem war er noch bei 1,22/USD.

Nun wird die Nachfrage zurück gehen und entsprechend auch der Preis einer Immo.

Immobilien als Geldanlage einfach mit festverzinslichen Wertpapieren vergleichen.

Wenn ich früher 4-5 % auf Wertpapiere bekommen habe, waren es in den letzten Jahren nahe 0 und darunter. Wer das Risiko einer Immobilie auf sich genommen hat, hat 4-5 % zusätzliche Rendite erwirtschaften können.

Der Abstand ist gleich geblieben. Hat man damals gekauft wenn man das 10-15 fache der Jahreskaltmiete bezahlen musste, kaufte man in letzter Zeit bei 20-30 fache der Jahreskaltmiete.

Die steigenden Zinsen bei Wertpapiere werden somit auch wieder einen Rückgang der Kaufpreise nach sich ziehen, zumindest wenn das langfristig so bleibt.

Wer aber eine Immobilie besitzt, verkauft in der Regel nur, wenn er den Kapitaldienst (Zinsen und Tilgung) nicht mehr leisten kann. Die aber unterliegen nicht der allgemeinen Inflation, da sie in der Regel langfristig festgelegt worden sind.

„Wer aber eine Immobilie besitzt, verkauft in der Regel nur, wenn er den Kapitaldienst (Zinsen und Tilgung) nicht mehr leisten kann.“

Das ist richtig. Die wenigsten wollen zu ungünstigen Zeiten verkaufen.

Aber wenn der Beleihungswert der Immobilie zu stark fallen sollte, dann verkauft im ungünstigsten Fall die Bank in Vertretung.

https://www.wiwo.de/my/finanzen/immobilien/rechtstipps-fuer-bauherren-was-tun-wenn-die-bank-einen-nachschlag-verlangt/28756838.html

Für den Fall einer Nachschlagsforderung sollte man ein paar Rücklagen gebildet haben oder bilden ;-)