FMW-Redaktion

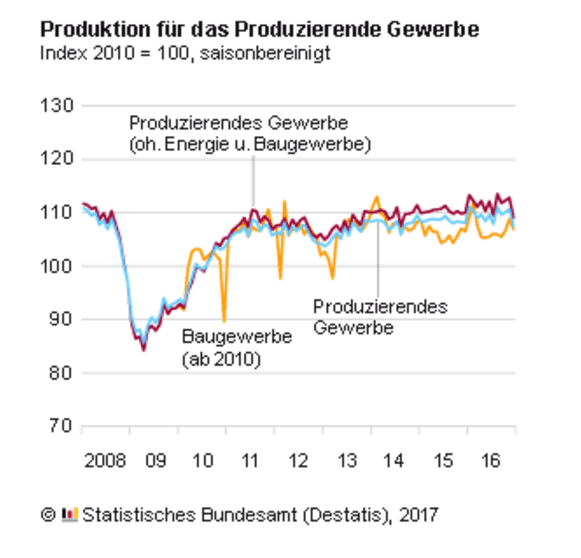

Die deutsche Industrieproduktion ist von November auf Dezember 2016 um satte 3% gefallen. Ein kräftiger Ausreißer nach unten und damit erwähnenswert. Ist da was Außergewöhnliches passiert? Im Vormonat lag die Veränderung noch bei +0,5%, und für Dezember war allgemein ein kleines Plus knapp über der Null-Linie erwartet worden. Es ist der schlechteste Wert seit der Finanzkrise 2009. Das Statistische Bundesamt in seiner heutigen Originalmeldung:

Die Produktion im Produzierenden Gewerbe war nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im Dezember 2016 preis-, saison- und arbeitstäglich bereinigt 3,0 % niedriger als im Vormonat. Für November 2016 ergab sich nach Revision der vorläufigen Ergebnisse ein Anstieg von 0,5 % gegenüber Oktober 2016 (vorläufiger Wert: + 0,4 %). Die Industrieproduktion ist im Dezember 2016 um 3,4 % gegenüber dem Vormonat gefallen. Innerhalb der Industrie nahm die Produktion von Investitionsgütern um 5,4 % und die Produktion von Konsumgütern um 3,1 % ab. Bei den Vorleistungsgütern ging die Produktion gegenüber dem Vormonat um 1,1 % zurück. Außerhalb der Industrie lag die Energieerzeugung im Dezember 2016 um 0,9 % niedriger als im November 2016, die Bauproduktion sank um 1,7 %. Die Veränderungsraten basieren auf dem Produktionsindex für das Produzierende Gewerbe (2010 = 100). Die saison- und arbeitstägliche Bereinigung erfolgt mit dem Verfahren Census X-12-ARIMA.

Das Bundeswirtschaftsministerin hatte gestern (in weiser Voraussicht?) diesen Text veröffentlicht. Also doch alles gut? Die aktuelle Industrieproduktion hat nur eine unerwartete spontane Delle, und die Neuaufträge deuten auf eine rasche Erholung hin? Zitat:

Nach Angaben des Statistischen Bundesamtes [1] haben sich die Auftragseingänge im Verarbeitenden Gewerbe im Dezember im Vergleich zum Vormonat sehr kräftig um 5,2 % erhöht. [2] Die Bestellungen bei den Großaufträgen fielen dabei deutlich überdurchschnittlich aus. Dies prägte den sehr starken Auftragszuwachs bei den Investitionsgütern (+9,7 %). Die Aufträge für Vorleistungs- und Konsumgüter (-0,6 % bzw. -1,8 %) fielen hingegen etwas geringer aus als im Vormonat. Die Bestellungen aus dem Inland (+6,7 %) stiegen kräftiger als die aus dem Ausland (+3,9 %), wobei die Nachfrage aus Ländern außerhalb des Eurogebiets stagnierte.

Der Trend der Bestellungen ist weiterhin aufwärtsgerichtet. Im Zweimonatsvergleich November/Dezember gegenüber September/Oktober ergab sich ein Anstieg der Auftragseingänge im Verarbeitenden Gewerbe um 1,3 %. Die Nachfrageimpulse kamen aus dem Inland (+3,2 %) und auch aus dem Euroraum (+3,6 %). Die Aufträge aus den Ländern außerhalb des Euroraums waren im Zweimonatsvergleich dagegen etwas geringer (-2,4 %). Im Jahresschlussquartal 2016 nahmen die Aufträge im Vergleich zum dritten Vierteljahr um 4,3% kräftig zu. Dies signalisiert eine weitere Belebung der Industriekonjunktur im Winterhalbjahr.

Entwicklung der Industrieproduktion seit 2008.

Kommentare lesen und schreiben, hier klicken