Die Expansionsrate der chinesischen Geldmenge M2 sank auf 8,1 Prozent p. a. und damit in die Nähe der Tiefststände von vor der Pandemie. Die Kreditvergabe (Total Social Financing) kollabierte zuletzt auf ein 12-Monats-Tief von +11,7 Prozent. Der Einzelhandelsumsatz legte im April „nur noch“ um 17,7 Prozent auf Jahresbasis zu. Erwartet wurde ein Wachstum von +25 Prozent. Die Industrieproduktion weitete sich im April im Jahresvergleich um lediglich 9,8 Prozent aus, nach 14,1 Prozent im März und 35 Prozent im Februar.

Beraubt um den chinesischen Wachstumsimpuls können es sich die westlichen Volkswirtschaften nun noch weniger leisten, ihre Konjunkturstimuli zurückzufahren.

Zwickmühle Stagflation

Obwohl in den G7 Staaten ein Großteil der Hilfsmaßnahmen für die Wirtschaft nach wie vor in Kraft sind, drehen die konjunkturellen Frühindikatoren bereits gen Süden – ausgenommen die Preisentwicklung.

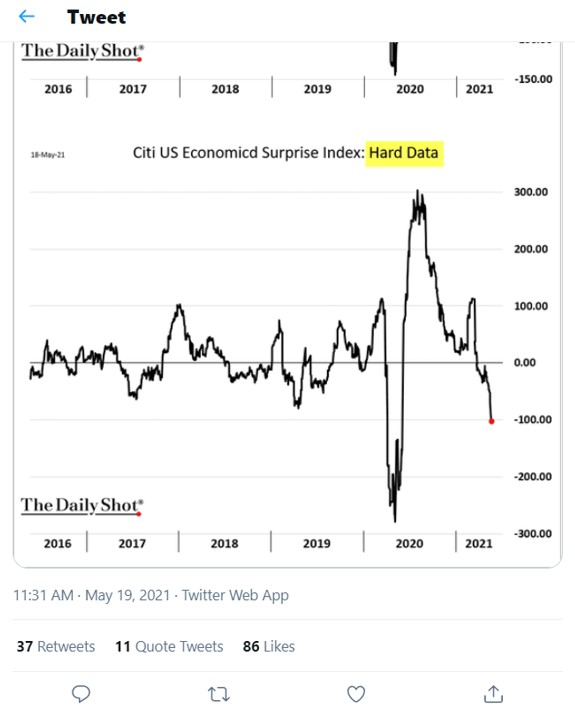

Der für die nominal größte Volkswirtschaft der Welt erhobene Citigroup U.S. Economic Surprise Index zeigt trotz anhaltender Rekordstimuli durch die Biden-Regierung und die US-Notenbank (Fed) deutlich schwächere Daten als erwartet an. Der Indikator misst, inwiefern die tatsächliche wirtschaftliche Entwicklung von den Konsenprognosen abweicht. Zuletzt sank der Index dynamisch in den negativen Bereich ab.

Im Zweifel für die Inflation

Auch wegen des sich abzeichnenden Dynamikverlustes des Aufschwungs ist bis auf verbale Vorankündigungen von Inflationsbekämpfung seitens der westlichen Zentralbanken noch nichts zu sehen.

Das Reflationieren der Wirtschaft und das Weginflationieren der rekordhohen Schuldenlast geht eben nicht ohne expansive Geld- und Fiskalpolitik. Daher warnen Notenbanker seit Jahrzehnten vor Deflation und streben positive Inflationsziele an, die als Geldwertstabilität deklariert werden.

Steigende Preise, vor allem bei den Vermögenswerten, sind mittlerweile systemimmanent und daher hochwillkommen.

Das beste Beispiel dafür ist die jüngste Anpassung der Staatsanleihekäufe durch die US-Notenbank: Seit 14. Mai erwirbt die Fed mehr US-Treasuries mit längeren Laufzeiten zwischen sieben und 30 Jahren. Damit drücken die Notenbanker genau zum Zeitpunkt des aktuellen Inflationsschubs die realen Langfristzinsen noch tiefer in den negativen Bereich und heben die Kurse der „Long Bonds“ an. Damit soll ein Blutbad an dem 21,4 Billionen US-Dollar schweren US-Staatsanleihemarkt verhindert und die äußerst zinssensitive Blase am US-Immobilienmarkt geschützt werden.

Die Renditen für zehnjährige US-Staatsanleihen sind von 1,71 Prozent am 13. Mai auf aktuell 1,59 Prozent zurückgegangen. Die Jahresinflation ist aber gleichzeitig auf 4,2 Prozent hochgeschnellt. Auch die Teuerung im Monatsvergleich lag mit 0,8 Prozent im April so hoch wie seit dem Finanzkrisenjahr 2008 nicht mehr.

Lesen Sie auch

Die kurzfristigen Zinsen befinden sich bereits auf dem tiefsten Stand seit über vier Jahrzehnten. Das ist das genaue Gegenteil von Inflationsbekämpfung, wie man sie z. B. am Ende der Siebzigerjahre in Form massiv steigender Zinsen und generell restriktiver Geldpolitik beobachten konnte.

Fazit und Ausblick

Der Spagat zwischen der Aufrechterhaltung des künstlichen Wachstums sowie der Schuldentragfähigkeit auf der einen Seite und der Inflationskontrolle auf der anderen Seite hat den Charakter einer Mission Impossible.

Die Notenbanker überall auf der Welt müssen sich entscheiden: Lassen sie die diversen Preisblasen platzen und riskieren Instabilitäten im gesamten Finanzsystem oder heizen sie das Feuer weiter an. Letzteres ist wahrscheinlich. Ebenso wie eine nachhaltige Inflation. Sowohl bezogen auf die Geldmenge als auch auf die Konsumentenpreisteuerung.

Das Argument der Vollbeschäftigung wird dabei als politische Rechtfertigung weiterhin hoch im Kurs stehen. Damit wusste schon Helmut Schmidt zu überzeugen, gemäß dem Motto: „Fünf Prozent Inflation sind leichter zu ertragen als fünf Prozent Arbeitslosigkeit“.

Kommentare lesen und schreiben, hier klicken

Fünf Prozent Inflation sind aber nur dann leicht zu ertragen, wenn die Löhne entsprechend steigen, was in den 70ern noch der Fall war. Der Satz verliert dann seine Gültigkeit, wenn zwar genug Arbeit angeboten wird, du davon aber nichts hast.

Merke: Im alten Rom hatten die Sklaven auch immer Vollbeschäftigung.

Noch sehe ich keine richtige Inflation, sondern nur eine „Teuerung“. Bei richtiger Inflation, steigen auch die Löhne der Beschäftigten. Dies dann zwar nicht so schnell, wie die Preise, aber auch die Löhne würden dann langsam ansteigen. Es geht also erst richtig los mit der Inflation, wenn auch die Löhne zu steigen beginnen.