Der Ölpreis ist der große Trigger für Inflation – das zeigt der Blick in die Geschichte. Nun herrscht Krieg in der Ukraine und wieder einmal spielt das schwarze Gold eine große Rolle – indirekt: Denn trotz großer Einigkeit des Westens und einer Vielzahl von Sanktionen gibt man sich ausgerechnet beim Boykott russischer Energielieferungen sehr zurückhaltend. Mehr noch, selbst das große Ölförderland USA bezieht immer noch Öl aus Russland – wie lange noch?

Inflation: It’s Energy, Stupid

So hatte ich kürzlich einen Artikel betitelt, mit dem Thema der Bedeutung der Öl-Preise für die Wirtschaft der USA – und nicht nur für diese. Wie viele Rezessionen waren auf ein Überschießen des Preises für Öl zurückzuführen, nicht nur in den 1970ern? Jeder amerikanische Präsident weiß um die Bedeutung des Spritpreises im Land mit der extremen Fahrzeugdichte (über 700 Kfz auf 1000 Einwohner, immer noch überwiegend Verbrenner). Und jetzt schießt der Ölpreis in die Höhe auch im Land des vor Kurzem größten Erdölproduzenten (Fracking-Öl) und in der Folge natürlich auch der Preis für die Erdölderivate Benzin und Diesel. Das bedeutet: die ohnhin schon überschiessende Inflation dürfte noch weiter steigen!

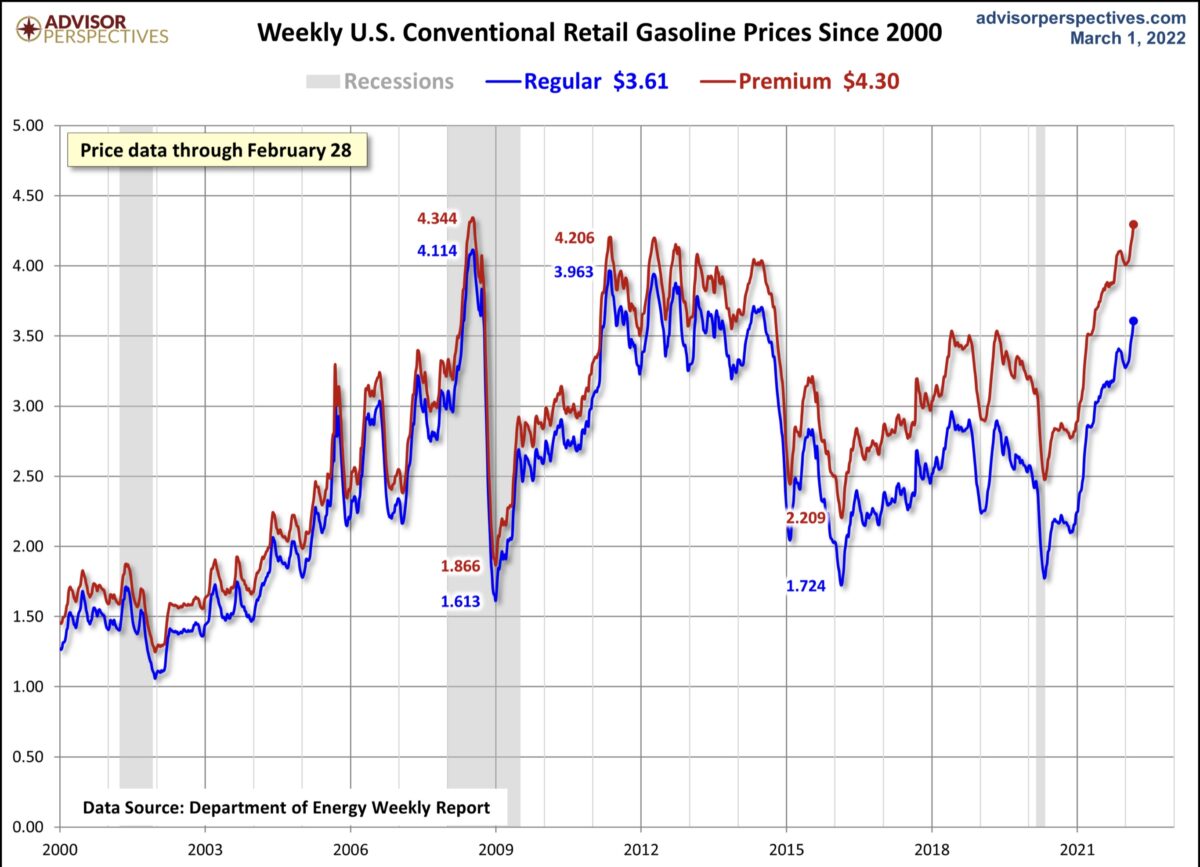

Die aktuellen US-Spritpreise, nur 2008 noch höher

Wieder ein Plus von acht Cent im Vergleich zur Vorwoche, sowohl für Super- und Normalbenzin, die Rekorde von 2011 wurden schon überboten. Jetzt fehlt nicht mehr viel bis zum Allzeithoch des Jahres 2008. Wieder einmal versucht Präsident Biden mit Hilfe der IEA durch die Freigabe von 60 Millionen Barrel Rohöl aus den strategischen Reserven (USA allein 30 Mio.) die Preisexplosion zu bändigen. Dies entspricht aber nur 60 Prozent des täglichen Verbrauchs und einem Wegfall russischer Ölexporte von nicht einmal zwei Wochen. Dies hat wieder nicht geholfen, wie im November, wo die Aktion zumindest eine temporäre Abschwächung des Ölpreises gebracht hatte – im Chart ein Häkchen.

Sanktionen gegen Russland, exklusive der Energie

What a difference a day makes. Dies ist der Öl-Chart vom Ende des letzten Monats. Am gestrigen Tag schossen die Notierungen durch die Decke: Über 110 Dollar und schon wäre man auch hier im Bereich der Hochpreisphase vor einer Dekade. Aber welche Geschwindigkeit, bereits ein Plus von 47 Prozent und nur seit Jahresbeginn.

Es klingt wie eine Posse, ist aber so typisch für den gigantischen Energieverbraucher USA: Man fordert von Deutschland die Aufgabe des Nord Stream 2-Projekts, verhängt heftigste Sanktionen gegen den Aggressor Russland, aber man lässt im Energiesektor Türchen offen und bezieht sogar jetzt noch Öl aus Russland. Es waren vor Kurzem noch sieben Prozent, die man aus dieser Quelle bezog, als Ersatz für venezuelisches Öl und aktuell sind es immer noch über eine halbe Million Barrel, täglich. Dies blieb natürlich nicht der amerikanischen Politik verborgen, der Vorsitzende des Energieausschusses, der US-Senator Joe Manchin von den Demokraten, fordert die heimische Ölförderung zu steigern. So werden die Rufe lauter, das umweltschädliche Fracking weiter hochzufahren, um diese unsägliche Praxis inmitten eines Weltkonflikts zu beenden. Das wäre natürlich eine Kehrtwende in der Umweltpolitik von Joe Biden, aber wie ich schon mehrfach erläutert habe ist ein niedrigerer Benzinpreis für den Präsidenten Top Priority, aus Sorge vor einem weiteren Anstieg der Inflation als Haupt-Thema der Midterm Elections.

Und was macht für Fed?

Mit Spannung war der gestrige Rechenschaftsbericht von Fed-Chef vor dem Senat erwartet worden. Würde er von seiner Ankündigung ab März die US-Leitzins anheben zu wollen, aufgrund des Krieges in der Ukraine temporär Abstand nehmen oder zumindest die Schrumpfung der Fed-Bilanz auf unbestimmte Zeit verschieben? Nichts davon trat ein, Powell sprach von der unerwartet hohen Inflation und blieb hawkish. Der erste Zinsschritt werde wohl am 16. März erfolgen, aber es dürfte auch ein kleiner (0,25 Prozent ) bleiben. Allerdings sprach er auch davon, schnell auf eingehende Daten und auf die sich entwickelnden Aussichten zu reagieren. Was für die Zukunft Vieles bedeuten kann.

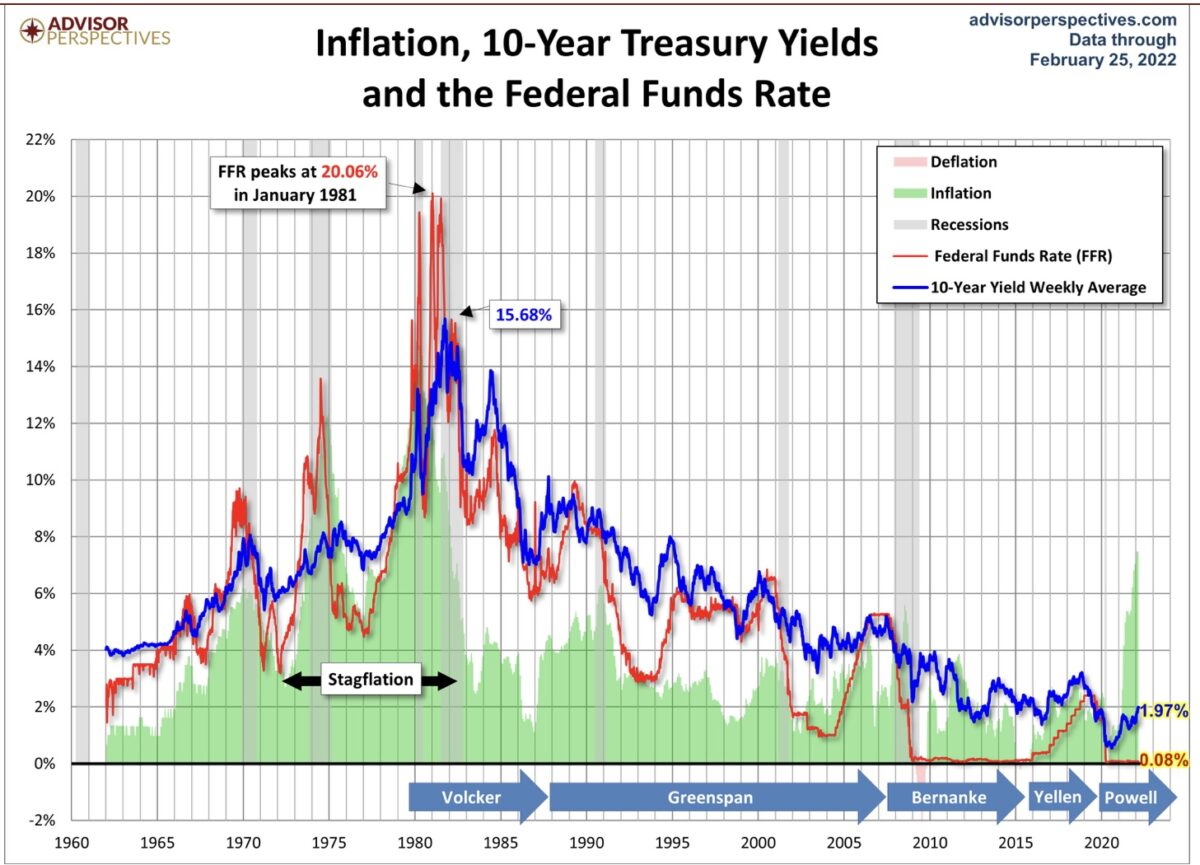

Aber wie hoch kann die US-Notenbank überhaupt die Zinsen anheben, beziehungsweise wie stark können die Kapitalmarktzinsen (durch Bilanzreduzierung) steigen, bis es zu einer Rezession kommt? Hier ein Langzeitchart mit Inflation, Leit- und Kapitalmarktzinsen und Rezessionen, der eines verdeutlicht: Das Leitzinsniveau, welches in den letzten Jahrzehnten zur Rezession geführt hatte, wurde von Zyklus zu Zyklus immer niedriger – weil eben die Schulden der Gesellschaft auch stets angestiegen waren.

Fazit

Ölpreis und Inflation befinden sich auf gefährlichen Höhen, die Notenbank kann gar nicht anders, als die Zinswende einzuleiten. Es gibt derzeit zwei Lager: Die Vertreter der harten Linie mit rascher Straffung der Geldpolitik und die Befürworter der vorsichtigeren Variante beim monetären Wechsel. Aus meiner Sicht spricht aufgrund mehrerer Faktoren einiges für das zweite Lager. Erste Zinsschritte sind unerlässlich, allein schon aus psychologischen Gründen, damit sich eine mangelhafte Inflationsbekämpfung nicht in den Köpfen der Konsumenten festsetzen kann. Aber bereits in acht Monaten sind die entscheidenden Zwischenwahlen in den USA. Bis dahin kann die Federal Reserve bestimmt nicht mit harter Geldpolitik die Ölpreise nach unten bringen oder gar die Lieferkettenproblematik beseitigen und damit auch das knappe Angebot an Rohstoffen und Materialen beeinflussen.

Sie kann aber durch einen „Policy Error“, also einer zu schnellen Straffung der Geldpolitik in einer sich abschwächenden Wirtschaft in diesem Zeitraum sehr viel Schaden anrichten.

An den Aktienmärkten, wo der Eintritt in einen Bärenmarkt (minus 20 Prozent) bereits einen Verlust an Marktkapitalisierung von 10 Billionen Dollar auslösen würde, eine Summe, die bereits höher ist als die Fed-Bilanz, die durch mehrere QE-Programme aufgebaut wurde. Die Hälfte der Amerikaner besitzen Aktien, insbesondere über die Aktiensparpläne für die Altersversorgung. Nichts fürchtet die US-Regierung mehr als einen (substanziellen) Rückgang beim Konsum. Dafür hätte man nicht über 1,2 Billionen Dollar an Helikopterschecks und insgesamt fünf Billionen Dollar an Rettungspaketen unters Volk und in die Wirtschaft bringen müssen. Zum zweiten werden zu starke Verschärfungen der Finanzierungsbedingungen die vielen Zombiefirmen (15 Prozent?), die nur wegen der fehlenden Zinsen überlebt haben, in existenzielle Nöte bringen. Mit steigender Arbeitslosigkeit, gerade in den Wochen vor dem Wahltermin. Als Weiteres ist der Immobilienmarkt zu nennen, wo steigende Zinsen bei einer annähernd 60-prozentigen Eigentümerquote in den USA einen Finanzierungsschock auslösen könnten.

Zudem: Die USA sind mit 86 Billionen Dollar verschuldet, allein der Staat mit 120 Prozent zum Bruttoinlandsprodukt. Im Jahrzehnt des Ölpreisschocks in den 1970ern waren es 30 Prozent, als Paul Volcker schlussendlich die Hammer-Zinskeule herausholte. Die Zinswende wird wahrscheinlich ein „Wendchen“, neun bis 16 Zinsanhebungen, wie in den letzten Zyklen sind doch gar nicht mehr möglich. Wieso glaubt man den Notenbanken in ihren Projektionen, sollten die Zinsen massiv steigen, haben einige Staaten ein Riesenproblem? Sind die Schulden etwa verschwunden, nur weil Joe Biden die Inflationsbekämpfung als Top Priority ausgerufen hat? Man muss sicherlich vorsichtig sein mit Wirtschaftsprognosen, aufgrund der unglaublich komplexen Wechselwirkung innerhalb der handelnden Akteuren, aber aus finanzmathematischer Sicht ist leicht zu errechnen, was ein Zinsniveau von drei Prozent und mehr für die Kapitalmarktzinsen für eine Belastung darstellen würde, im Land der Eine-Milliarde-Kreditkarten.

Die Notenbanken, nicht nur die amerikanische, haben die Kontrolle über die Kapitalmärkte wahrscheinlich verloren. Sie hätte bereits vor einem Jahr handeln sollen, ein großer Fehler, deshalb ist man bereits weit „Behind the Curve“.

Die Märkte haben schon Vieles vorweggenommen, so wie den Anstieg der US-Hypothekenzinsen von 2,8 auf 4,05 Prozent jüngst, in nur wenigen Wochen und ohne dass die Fed auch nur ein Zehntelprozent die Zinsen angehoben hat. Im Gegenteil, es wurden sogar noch Anleihen im Immobiliensektor gekauft. Die Zinskurve verflacht sich zusehends, zuletzt lag die Zinsdifferenz zwischen den 2- und 10-jährigen Anleihen nur noch bei 0,38 Prozent. Eine inverse Zinskurve ist ein sehr sicheres Zeichen für ein Abgleiten in eine Rezession.

Die Fed kann nur noch reagieren, nicht mehr vorbeugend agieren, sie ist eine Getriebene der Märkte. Märkte und Konjunktur geben den Takt vor, deshalb auch die wiederholte Bemerkung von Jerome Powell, man würde „data driven“ reagieren. Inflation versus Konjunktureinbruch, so könnte die kommende Lage beschrieben werden, von der keiner weiß, was der Ukraine-Konflikt mit der Weltwirtschaft macht. Deshalb ein weiteres Mal mein Spruch: Achte nicht darauf, was sie (die Notenbanken) tun wollen, sondern auf das, was sie tun können (mittelfristig).

Vor vier Wochen hieß es noch, es käme zu einer vorgezogenen Zinsanhebung und dann gleich um 50 Basispunkte. Und heute, und dann in vier Monaten?

Kommentare lesen und schreiben, hier klicken