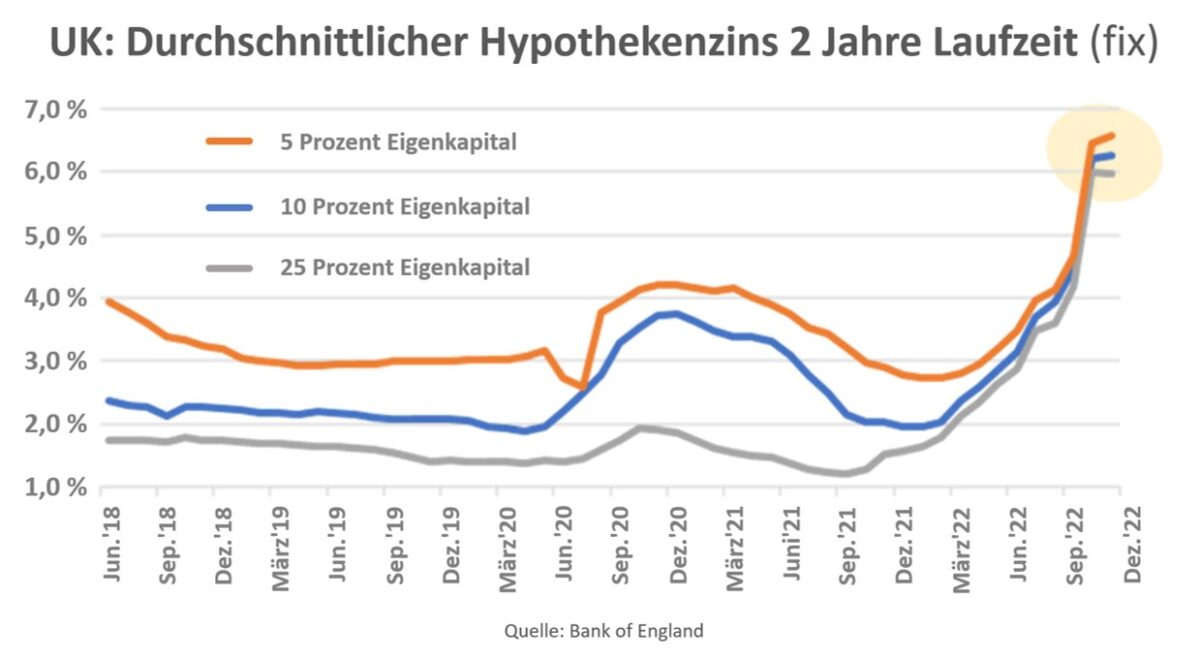

Obwohl die Bank of England mit ihrer Anhebung der Zinsen weit hinter der mittlerweile zweistelligen Rate der Inflation hinterherhinkt, haben sich die britischen Hypothekenzinsen bereits vervielfacht und die Immobilienpreise sinken.

Inflation und Zinsen: Hypothekenzinsen von durchschnittlich 1.000 Pfund pro Monat

Die Bank of England (BOE) kommt laut Bloomberg in einer aktuellen Analyse zu dem Ergebnis, dass bereits im kommenden Jahr vier Millionen britische Haushalte einen massiven Anstieg der Hypothekenzahlungen und weitere zwei Millionen Haushalte bis 2025 mit einer zum Teil Vervielfachung der monatlichen Zinsbelastungen auf ihre Hypothekendarlehen rechnen müssen.

UK: Durchschnittlichee Hypothekenzinsen

Die BOE geht davon aus, dass die durchschnittlichen Zinszahlungen für Immobiliendarlehen im kommenden Jahr auf durchschnittlich 1.000 Pfund pro Monat steigen werden. Das sind nochmals 250 Pfund mehr als das derzeitige Niveau. Dies würde weitere 220.000 Haushalte in ernsthafte finanzielle Schwierigkeiten bringen, womit sich die Gesamtzahl der Haushalte, die mit der Bedienung ihrer Hypothekenschulden überfordert sind, auf 670.000 erhöhen würde.

Innerhalb der nächsten drei Jahre werden ca. 70 Prozent der Hypothekenschuldner deutlich mehr für Zinsen ausgeben müssen. Dies liegt ähnlich wie in Schweden, wo sich der Immobilienmarkt bereits im freien Fall befindet, an den relativ kurzen Laufzeiten der Immobiliendarlehen im Vereinigten Königreich.

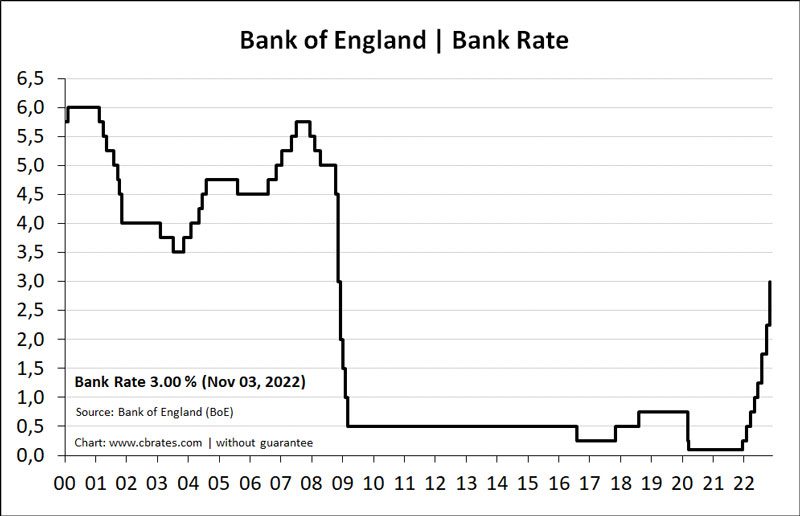

Die Geldpolitik der Bank of England wirkt sich dementsprechend sehr schnell auch auf die Hypothekenzinsen aus. Erschreckend dabei ist, dass die BOE die Zinsen gerade einmal auf 3 Prozent angehoben hat – bei einer aktuellen Inflation von 11,1 Prozent im November.

Bank of England kämpft mit steigenden Zinsen gegen die Inflation

Inflation und steigene Zinsen: Immobilienpreise und Konjunktur brechen weg

Laut Bloomberg zeigt der Bericht der BOE zunehmende Risiken für das Finanzsystem und unterstreicht die schwächeren Aussichten, die viele Ökonomen für den britischen Immobilienmarkt ausmachen. Die Immobilienpreise sind in den letzten drei Monaten bereits gefallen, der stärkste Einbruch seit der globalen Finanzkrise vor mehr als einem Jahrzehnt.

Lesen Sie auch

BOE-Gouverneur Andrew Bailey warnt daher in einem Brief an das Finanzministerium:

„Sinkende Realeinkommen, steigende Hypothekenkosten und höhere Arbeitslosigkeit werden die Finanzen der Haushalte erheblich unter Druck setzen und ihre Fähigkeit zur Schuldentilgung beeinträchtigen“.

Die BOE geht davon aus, dass insbesondere sogenannte „Buy-to-Let“-Investoren besonders anfällig für steigende Kreditkosten seien. „Buy-to-Let“-Immobilien werden speziell zum Zwecke der Weitervermietung erworben. Hier zahlt quasi der Mieter die Hypothek für den Käufer ab und somit auch die monatlichen Hypothekenzinsen.

Umso höher der Darlehenszins wird, als vom Vermieter ursprünglich kalkuliert, umso weniger rechnet sich die Investition, denn der Schuldner (Vermieter) muss die Differenz der höheren Zinszahlungen in Folge stark nach oben angepasster Hypothekenraten monatlich aus eigener Tasche ausgleichen oder die Miete anheben, was in der sich aktuell anbahnenden tiefen Rezession sehr schwierig erscheint.

Mieterhöhungen von ca. 20 Prozent nötig

Andrew Bailey von der BOE warnte bereits gemäß Bloomberg davor, dass Vermieter entweder die Mieten signifikant erhöhen oder ihre Immobilien veräußern müssten, was zu einem weiteren deutlichen Rückgang der Immobilienpreise führen würde.

„Sollten Vermieter versuchen, den prognostizierten Anstieg der Hypothekenkosten auszugleichen, müssten sie ihre Mieteinnahmen schätzungsweise um etwa 20 Prozent erhöhen“.

Derart horrende Mieterhöhungen erscheinen in Anbetracht der ohnehin durch den Brexit und andere Faktoren stark geschwächten britischen Wirtschaft für die kommenden Jahre unrealistisch.

Die BOE hat ihren Referenzzinssatz im vergangenen Jahr achtmal angehoben, um die Inflation abzudämpfen, die auf einem 41-Jahres-Hoch verharrt. Weitere Zinsschritte erscheinen in Anbetracht der Situation am britischen Hypotheken- und Immobilienmarkt hochriskant.

Bloomberg/FMW

Kommentare lesen und schreiben, hier klicken

Einziger Ausweg: Die Briten treten wieder der EU bei…🤣

Google translation…. Es gibt drei falsche Punkte in diesem Artikel. Wie soll ich wissen? Weil ich ein britischer Vermieter bin und seit mehr als zwanzig Jahren Immobilien in Großbritannien vermiete. 1. Der Wohnungsmarkt befindet sich nicht im Gebührenfall. Ein Rückgang um 2,5 % reduziert die Immobilienpreisinflation nur von etwa 9 % auf knapp 6 %. Die Preise sind nicht einmal wieder auf dem Stand von vor einem Jahr. 2. Mieteinnahmen von Mietern zahlen die Hypothek des Vermieters nicht aus, da die überwiegende Mehrheit der Hypotheken für den Kauf zur Vermietung nur Zinsen sind. 3. Die Annahme, dass, wenn/wenn Vermieter verkaufen, dies die Hauspreise weiter unter Druck setzen wird, ist genau das – eine Annahme, aber eine falsche. Im vergangenen Jahr haben Vermieter bereits in Scharen verkauft, und raten Sie mal, die Hauspreise sind weiter gestiegen, und darüber hinaus sind die Mieten aufgrund der gestiegenen Mietnachfrage und des geringeren Angebots bereits um mindestens 10 % gestiegen und wird, so behaupte ich, im nächsten Jahr um weitere 10 % steigen. Zu Ihrer Information…. Die Mietnachfrage ist um 46 % gestiegen und das Mietangebot ist um 36 % zurückgegangen. Wieso den? Verstärkte Regulierung und eine massive Erhöhung der Besteuerung.

Pingback: Aktuelles vom 14.12.2022 | das-bewegt-die-welt.de