FMW-Redaktion

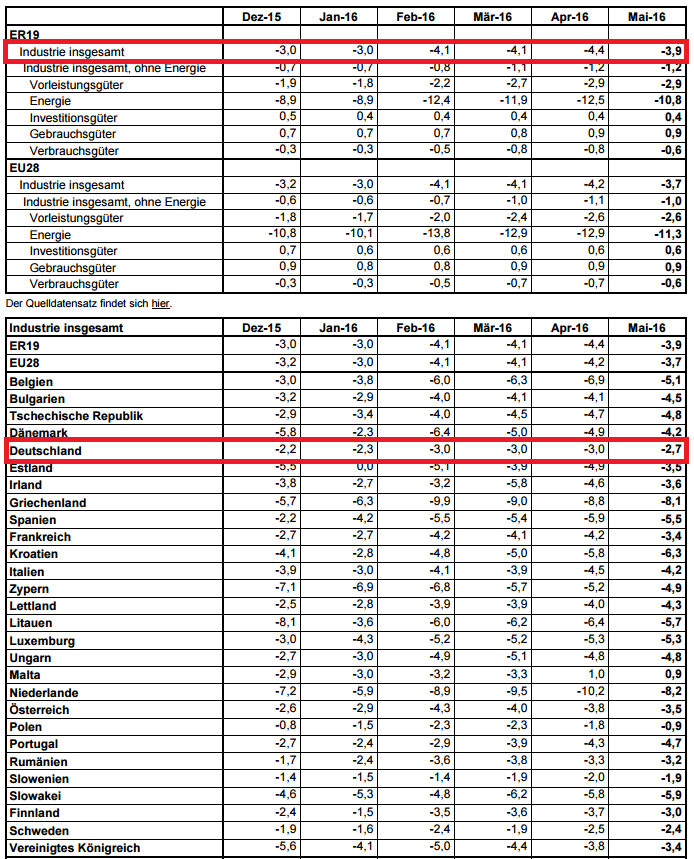

Letzten Donnerstag titelten wir Hurra! EU-Inflation steigt um +0,1% – Triumpf für Mario Draghi als sarkastische Anmerkung zu dieser minimalen Steigerung in die Pluszone. Nach wie vor tut sich also nichts bei der Inflation, die ja die Verbraucherpreise widerspiegelt. Was kommt vor den Verbraucherpreisen? Die wichtigen Industrie-Erzeugerpreise! Sie gelten als Vorläufer auf die Verbraucherpreise (Inflation).

Steigen die Erzeugerpreise nicht, können die Unternehmen auch keine höheren Gehälter zahlen, womit die Arbeitnehmer auch keine höheren Konsumausgaben tätigen können. Folge: Ausbleibender Preisdruck nach oben – soweit die einfache allgemeine Theorie. Also müssen erstmal die Erzeugerpreise der Industrie steigen, bevor die eigentliche Inflation steigen kann. Aber hier sieht es nach wie vor düster aus. Auch wenn die Statistiker aus Brüssel die Monatsveränderung von +0,6% von April 2016 auf Mai 2016 groß in den Vordergrund stellen: Das nützt leider kaum was. Wichtig sind die Veränderungen auf Jahresbasis, also wie die Preise im Mai 2016 im Vergleich zu den Preisen im Mai 2015 aussehen. Und da gibt es in der Eurozone ein Minus von 3,9%. Von Dezember bis April schwankten die jährlichen Vergleichszahlen zwischen -3 und -4,4%. Also immer noch keine Besserung in Sicht!

Eurostat im Originalwortlaut:

„Im Euroraum ist der Rückgang um 3,9% der Erzeugerpreise in der Industrie insgesamt im Mai 2016 gegenüber Mai 2015 darauf zurückzuführen, dass die Preise im Energiesektor um 10,8%, für Vorleistungsgüter um 2,9% und für Verbrauchsgüter um 0,6% sanken, während sich die Preise für Investitionsgüter um 0,4% und für Gebrauchsgüter um 0,9% erhöhten. Die Erzeugerpreise in der Industrie insgesamt, ohne den Energiesektor, fielen um 1,2%. In der EU28 ist der Rückgang um 3,7% auf eine Abnahme in Höhe von 11,3% im Energiesektor, von 2,6% für Vorleistungsgüter und von 0,6% für Verbrauchsgüter zurückzuführen, während die Preise für Investitionsgüter um 0,6% und für Gebrauchsgüter um 0,9% stiegen. Die Erzeugerpreise in der Industrie insgesamt, ohne den Energiesektor, verringerten sich um 1,0%. Die Erzeugerpreise in der Industrie fielen in allen Mitgliedstaaten mit Ausnahme von Malta (+0,9%). Die stärksten Rückgänge wurden in den Niederlanden (-8,2%), Griechenland (-8,1%), Kroatien (-6,3%) und der Slowakei (-5,9%) verzeichnet.“

Also, was sagt uns das? Sollten entgegen aller Erwartungen in den nächsten Monaten die Preise (Industrie + Verbraucher) doch anziehen, läge das wohl an den sich erholenden Energiepreisen! Wie in vorigen Artikeln fragen wir daher erneut: Wozu dann diese Billionen-schweren Anleihekäufe + Negativzinsen mit ihren extrem negativen Auswirkungen Herr Draghi?

Kommentare lesen und schreiben, hier klicken