FMW-Redaktion

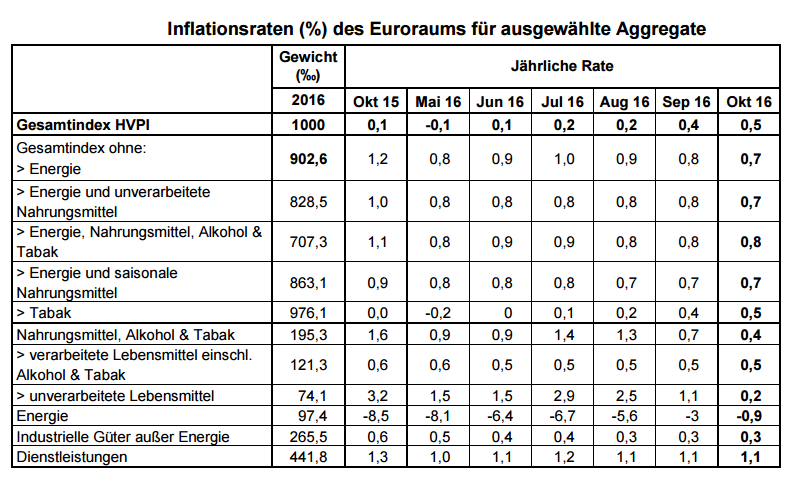

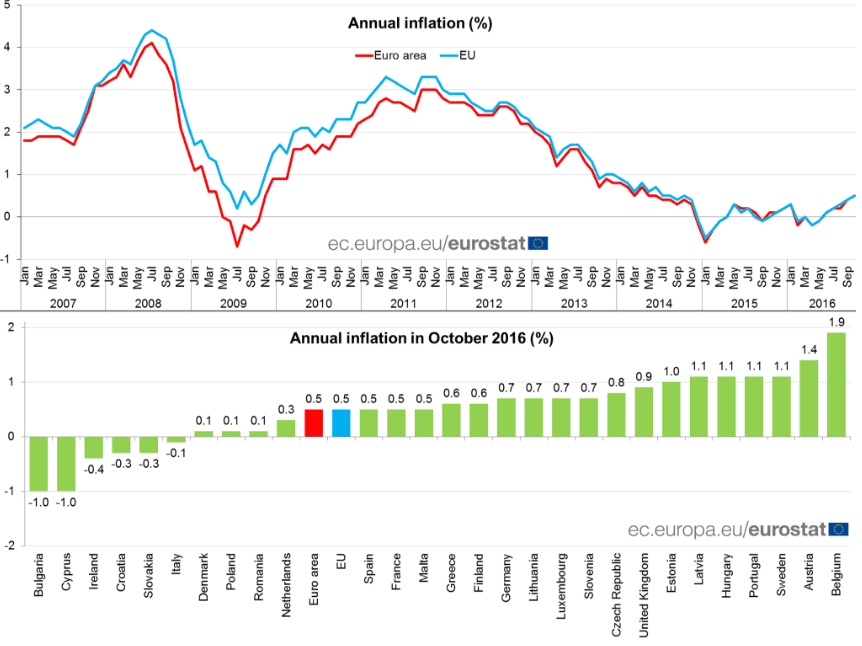

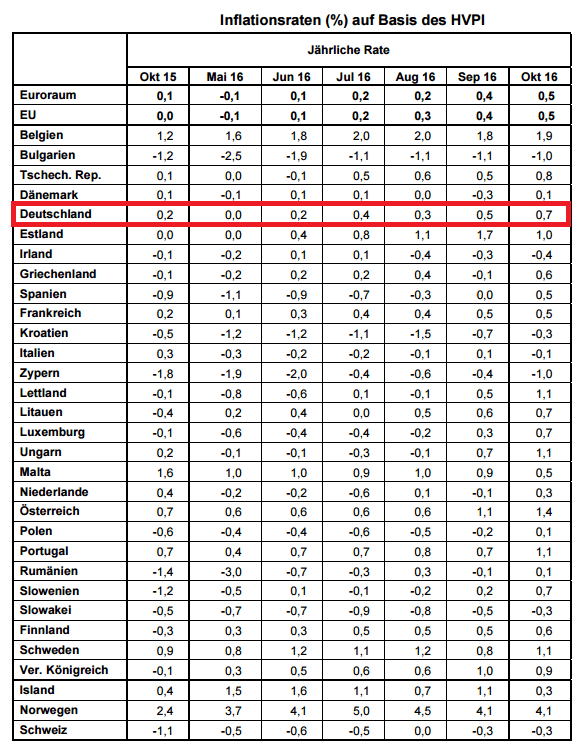

Die Inflation auf Jahresbasis liegt im Oktober in der EU und in der Eurozone bei +0,5%. Das wurde heute in der Bestätigung der Vorabzahlen vermeldet. Deutschland liegt mit 0,7% leicht über dem Schnitt, während Belgien mit +1,9% das Traumziel der EZB schon erreicht hat. Ohne Energie läge die Inflation europaweit schon jetzt bei +0,7%.

Fast parallel zur Veröffentlichung der Daten hat heute EZB-Direktoriumsmitglied Yves Mersch zur aktuellen Geldpolitik der EZB gesprochen. In einer Rede bei der „Euro Finance Week“ in Frankfurt ging er auf die Problematik ein, dass je länger die Geldschwemme und Negativzins-Politik dauere, desto größer die Nebenwirkungen sichtbar würden. Daher müsse so schnell wie möglich Schluss mit der aktuellen Politik sein. Zitat:

„Damit die Erholung nachhaltig ist, müssen wir vor allem die Ursachen dieses globalen Niedrigzinsumfelds angehen. Doch das kann die Geldpolitik nicht allein stemmen. Zudem sind unsere Maßnahmen nicht dazu ausgelegt, dauerhaft Teil des Systems zu sein. Sie sind als temporäre Maßnahmen eingesetzt worden und müssen daher so bald wie möglich wieder zurückgefahren werden.

Angesichts der Volumina der Kaufprogramme wird dafür einige Zeit erforderlich sein, aber ein dauerhafter Einsatz unserer Wertpapierkäufe beispielsweise würde Fehlanreize bei der Staatenfinanzierung setzten – eine Entwicklung, die letzten Endes gegen das Verbot monetären Staatsfinanzierung verstoßen könnte und somit nicht mit unserem Mandat vereinbar wäre.

Die wirtschaftliche Erholung kann somit nicht allein von der Geldpolitik getragen werden, sondern braucht Unterstützung aus der Politik. Im Wesentlichen geht es darum, eine Trendwende im globalen Wachstum herbeizuführen. Dazu gehört, die Fiskalpolitik, dort verstärkt einzusetzen, wo Raum und Notwendigkeit besteht.“

„Denn wir haben ein Mandat, das besagt, dass wir mittelfristig eine Inflationsrate von unter aber nahe 2% erreichen müssen. Je länger es dauert dieses Ziel zu erreichen, desto größter wird die Gefahr, dass sich die Nebenwirkungen unserer Maßnahmen verstärken. Während wir das unsere tun, um die Nebenwirkungen so gut es geht im Rahmen zu halten, muss die Finanzindustrie das ihre tun und sich den neuen Gegebenheiten nach Möglichkeit anpassen. Es gilt dabei zu vermeiden, dass Banken künstlich am Leben erhalten werden, indem Institute ungerechtfertigten Zugang zu Refinanzierungsgeschäften der Zentralbank erhalten. Hier gibt es Klärungsbedarf. Letzten Endes ist es in unser aller Interesse alles zu tun, um so bald wie möglich zu einem nachhaltigen Wachstumskurs zurückzukehren. Lassen Sie uns also keine Zeit verlieren.“

Mersch zeigt sich wie Mario Draghi fest davon überzeugt, dass die EZB Europa vor einer Deflation gerettet hat. Zitat:

„Ohne unser Handeln wäre die Wirtschaft des Euroraums wahrscheinlich in eine erneute Rezession gerutscht mit erhöhten Deflationsrisiken. Wir mussten also eingreifen und haben damit Schlimmeres verhindert. Unsere Analysen zeigen, dass die Maßnahmen Wirkung zeigen. Die Wirtschaft des Euroraums erholt sich, wenn auch langsamer als erwartet. Die Deflationsrisiken haben deutlich abgenommen.“

Mersch ist auch der Meinung, dass Banken nicht künstlich am Leben gehalten werden sollten. Zitat:

„Unter den Banken leiden besonders jene, deren Geschäft stark von der Fristentransformation und der Refinanzierung über Einlagen abhängt. Und da die Weitergabe von negativen Zinsen an den Privatkunden schwierig ist und die Einführung von Gebühren nur begrenzt Abhilfe schafft, werden einige Banken ihre Geschäftsmodelle anpassen müssen. Auch Konsolidierung wird weiterhin notwendig sein, um auf lange Sicht die Effizienz zu steigern.

Schon jetzt sehen wir, dass sich die Sorge über die künftige Profitabilität der Banken in der Entwicklung der Bankaktien niederschlägt. So hat der Index der Banken im Euroraum zwischen August 2016 und August 2015 etwa 40% verloren. Dieser Rückgang wurde unter anderen von einem sich eintrübenden Ausblick für die Weltwirtschaft, sowie einer wachsenden Sorge um die Auswirkungen des Niedrigzinsumfelds und der faulen Kredite getrieben. Wenn die Aktien der Banken an Wert verlieren, steigen gleichzeitig deren Eigenkapitalkosten, was wiederum die Nettorendite von Krediten verringern könnte. Dies könnte dazu führen, dass Banken in Zukunft zu einer konservativeren Kreditvergabe neigen und die Kreditvergabekosten anheben. Interne Berechnungen haben ergeben, dass der Fall einer Bankaktie um etwa 10% die Unternehmenskreditvergabe um etwa 0,5 Prozentpunkte verlangsamt.

Zusammen mit anderen Faktoren, wie den teilweise noch hohen Anteilen an faulen Krediten in den Bankbilanzen, sowie regulatorischen Herausforderungen, könnte sich dies negativ auf die wirtschaftliche Erholung im Euroraum auswirken. Wir betrachten die Entwicklung in diesem Bereich deshalb sehr genau.

Was wir dabei vermeiden müssen, ist, dass Banken künstlich am Leben gehalten werden. Denn langfristig würde dies der wirtschaftlichen Erholung nur schaden, wie wir bereits in Japan sehen konnten. Außerdem gehört „Palliativ-Medizin für Banken“ schlicht nicht zum Aufgabenspektrum von Notenbanken.“

Quelle: EZB / Eurostat

Kommentare lesen und schreiben, hier klicken