FMW-Redaktion

Der offizielle Grund, warum die EZB für Billionensummen Anleihen aufkauft und die Zinsen quasi abgeschafft hat, war die „Angst vor der Deflation“. Das offizielle Ziel lautet die Inflation raufzubringen auf „unter 2%, aber nahezu 2%.“ Das mit dem „nahezu“ hat man ab heute offiziell erreicht. Wie die europäische Statistikbehörde Eurostat heute vermeldet, lag die Inflation in der Eurozone im Januar auf Jahresbasis bei 1,8%. Damit liegt man nahezu an 2%. So schreibt die EZB auf ihrer Infoseite zur Inflation als generelle Richtlinie Zitat:

„The primary objective of the ECB’s monetary policy is to maintain price stability. The ECB aims at inflation rates of below, but close to, 2% over the medium term.“

Noch im Dezember lag die Inflation (Harmonisierter Verbraucherpreisindex) bei 1,1%, was auch schon einen kräftigen Schub gegenüber November darstellte. Dann erwartete man für Januar +1,6%, aber +1,8% wurden es dann heute. Nur mal so zur Info nebenbei: Spanien vermeldet heute ganz frisch für Januar eine Inflation von sogar +3% auf Jahresbasis. Eurostat im Zitat:

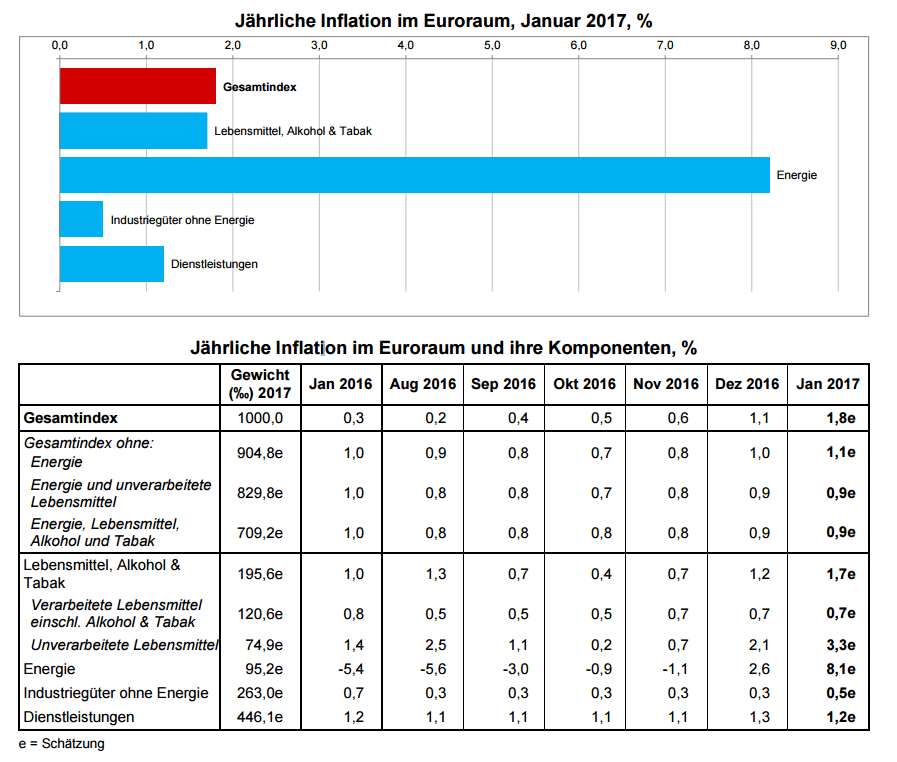

Im Hinblick auf die Hauptkomponenten der Inflation im Euroraum wird erwartet, dass Energie im Januar die höchste jährliche Rate aufweist (8,1% gegenüber 2,6% im Dezember), gefolgt von Lebensmitteln, Alkohol und Tabak (1,7% gegenüber 1,2% im Dezember), Dienstleistungen (1,2% gegenüber 1,3% im Dezember) und Industriegütern ohne Energie (0,5% gegenüber 0,3% im Dezember).

Mario Draghi hat nun wirklich ein Problem! Er hatte jüngst gesagt beim Erreichen des Inflationsziels könne man nicht mal eben so schnell die „geldpolitischen Maßnahmen“ (die ja eher Konjunkturmaßnahmen sind), abstellen. Erstens seien die Preise ja nur durch die Energiepreise gepusht worden. Und zweitens müsse man nun schauen, dass die Inflation sich in der ganzen Eurozone nach oben angleicht, und dass dieser Zustand auch über einen längeren Zeitraum konstant anhalte. Die Grundthematik hatten wir vor Kurzem schon näher besprochen.

Das Problem dabei ist, welches heute offenbar wird: Eben nicht nur Energie steigt kräftig im Preis mit +8,1% gegenüber Januar 2016. Der Bereich „Lebensmittel, Alkohol und Tabak“ steigt mit 1,7%, was ebenfalls „nahezu an 2%“ liegt. Weitere Detaildaten können Sie der Grafik unten entnehmen. Lebensmittel sind nun mal der Kern des „Warenkorbs“ für die Inflationsberechnung. Wenn die nun auch schon das Ziel erreicht haben, wird die Argumentationskette von Mario Draghi immer dünner. Wenn die Preise nun weiter steigen oder zumindest mehrere Monate konstant bei um die +2% bleiben, was will Mario Draghi dann für eine Ausrede finden, um seine Maßnahmen nicht einstellen zu müssen?

Könnte man eventuell anfangen zu argumentieren, dass konjunkturstützende Maßnahmen ja auch irgendwie ein Schutz gegen Deflation darstellen? Also pumpt man vielleicht weiter Geld für die Konjunktur mit der Begründung, dass das irgendwie indirekt auch gegen die Inflation schützt? Das ist jetzt natürlich nur eine argumentative Anregung für Mario Draghi unsererseits, denn er darf ja offiziell nur „Geldpolitik“ betreiben. Dann muss er eben seine wahren Motive so darstellen, dass sie auch Teil seiner Geldpolitik sind (Lacher…). Bisher waren europäische Gerichte stets pro EZB eingestellt, von daher dürfte man fast mit allen Argumenten durchkommen, warum man weiter Geld druckt und pumpt. Aber der Druck gerade aus dem Sparer-Land Deutschland dürfte weiter zunehmen. „Mario, bitte beende endlich, was immer Du da auch gerade tust.“

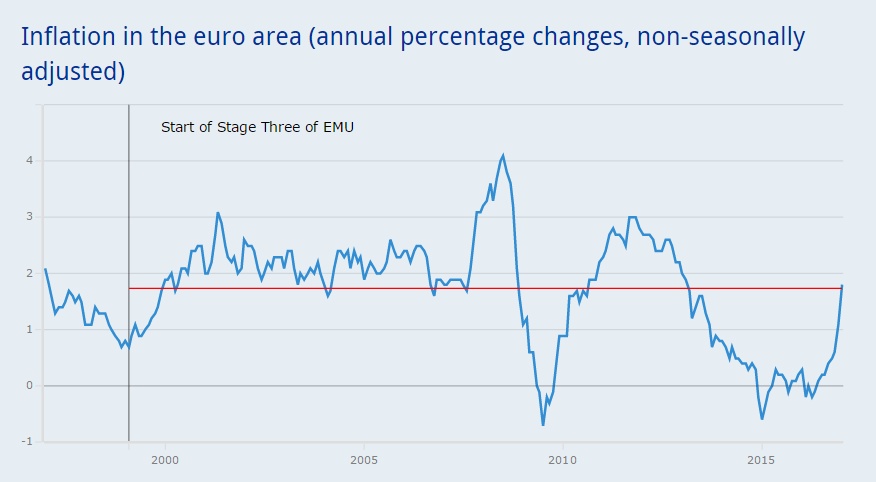

Die Inflation in der Eurozone seit Beginn des Euros. Der heutige Anstieg auf 1,8% ist schon eingearbeitet. Grafik: EZB

Grafik: Eurostat

Kommentare lesen und schreiben, hier klicken

Inflation = Geldmengenwachstum. Was die EZB als Inflation bezeichnet, ist die Folge des Geldmengenwachstums. Das nennnt sich Teuerung.

Unabhängig davon: Irgendjemand verglich das Phänomen Inflation kürzlich mit einer Ketchup-Flasche. Man schüttelt, es kommt garnichts, dann ein paar Spritzer und dann ein fetter Schwall. Beispiel hier, http://www.goldseiten.de/artikel/291882–Infografik~-Die-Hyperinflation-in-Venezuela-und-in-der-Weimarer-Republik-.html

Unter Umständen war ich das!Das Zitieren der Ketchupflascheninflation ist aber ein alter Hut.Vielmehr nervt mich die Überschrift des Artikels.Mario Draghi hat ein echtes Problem.Mario Draghi hat,wie alle alten Männer, sicher ein oder mehrere Probleme.Diese sollten aber nicht in der Allgemeinheit breitgetreten werden.Soviel Pietät gestehe selbst ich ihm zu.Sein „Problem“ ist eher unseres!Mein Mathematikverständnis sagt mir:2+x%Inflation+(eher minus)Anlagezinsen,rechnet sich nur für M.D. & den Rollie!Das,von mir als Schicksalsjahr erklärte 2017, wird es uns allen zeigen.Ich bin eher pessimistisch,höre euere Kanzlerin aber sagen Wir schaffen das!Glück Auf