Die Aktienmärkte feiern vor allem seit Veröffentlichung der letzten Daten zur Inflation in den USA eine Party, nachdem diese (erstmals seit August 2021) niedriger lag als die Erwartung: Man habe nun Peak Inflation gesehen, so die These, weswegen die US-Notenbank Fed die Zinsen nicht mehr so stark anheben werde, wodurch wiederum die US-Wirtschaft auch nicht in eine Rezession fallen werde.

Inflation fällt, Party der Aktienmärkte berechtigt?

Also alle super, ein „Goldilocks-Szenario“ für die Aktienmärkte! Wirklich? Nein, nicht wirklich. Denn die Inflation in den USA wird absehbar hoch bleiben. In der letzten Veröffenlichung zur US-Inflation lag die Teuerung bei -0,01% – hatte sich also zum Vormonat praktisch nicht verändert, zum Vorjahresminat betrug der Anstieg „nur“ 8,5% (nach 9,1% im Vormonat). Auslöser der geringeren Teuerung waren die stark gefallenen Energiepreise, vor allem die Benzinpreise (von fünf Dollar pro Gallone Mitte Juni auf dann nur noch vier Dollar pro Gallone). Ohne die gefallenen Energiepreise wäre die Inflation in den USA jedoch um +0,4% zum Vormonat weiter gestiegen. Wie sich diese Energiepreise nun weiter entwickeln, ist naturgemäß schwer zu prognostizieren.

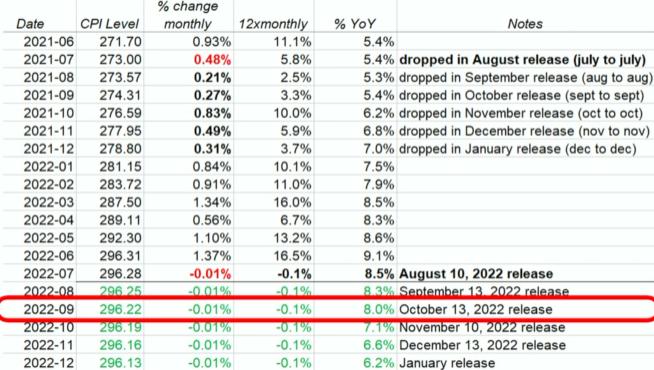

Nehmen wir einmal an, die Daten zur Inflation in den nächsten beiden Monaten würde identisch ausfallen wie die letzten Daten – also bei -0,01% zum Vormonat liegen. Dann würde die Inflation bei den am 13.September (für den Monat August) zum Vorjahresmonat bei 8,3% liegen und bei den am 13.Oktober veröffentlichten Daten (für September) immer noch bei 8,0%:

Derzeit liegt der Leitzins in den USA bei 2,5% – ist also weit unter der Inflations-Rate von aktuell 8,5%. Nun hat aber die US-Notenbank Fed verkündet, die Geldpolitik leicht restriktiv gestalten will, um die starke Teuerung abzubremsen. Sollte die Fed nun auf ihrer nächsten Sitzung die Zinsen um 0,5% anheben (was die Aktienmärkte derzeit als wahrscheinlichstes Szenario eingepreist haben), läge der Leitzins also immer noch weit unter der Inflations-Rate. Man könnte also nicht wirklich von einer restriktiven Geldpolitik sprechen – ergo müsste die Fed die Zinsen (anders als die Aktienmärkte erwarten) in den nächsten Monaten weiter deutlich anheben, um die Lücke zwischen Leitzins und Inflation kleiner werden zu lassen.

Lesen Sie auch

Die Fed hat in Gestalt vieler „speaker“ klar gemacht, dass sie genau das vorhat – alleine die Aktienmärkte glauben nicht daran. Investoren wie Jim Paulsen (Leuthold Group) sprechen schon davon, dass ein „easing cycle“ bevorstehe, also die Fed die Zinsen absehbar wieder senken werde. Dieser Optimsimus ließ die Aktienmärkte der Wall Street nach oben schießen.

Der Faktor Miete bei der Inflation

Wird aber die Inflartion in den nächsten Monaten wirklich unverändert sein? Unwahrscheinlich. Denn der größte Faktor bei der Berechnung der Teuerung sind Mieten und die „owners equivalent rent“ (insgesamt 32,9%). Laut dem Case Shiller Hauspreisindex sind die US-Immobilienpreise zum Vorjahr in den USA um +20% gestiegen – während die Mieten, die bisher einbezogen wurden in die Inflations-Berechnung, nur bei +6 bis +7% liegen.

Mit anderen Worten: der Anstieg der Hauspreise und Mieten in den USA wird sich in den nächsten Monate und Jahren weiter bei der Berechnung der Inflation niederschlagen. Viele Vermieter werden die Mietpreise für ihre Mieter weiter erhöhen – etwa weil der bestehende Mietvertrag endet und bei der Neuvermietung die Vermieter auf die gestieegenen Immobilienpreise reagieren.

Campbell Harvey zeigt in folgendem Video beeindruckend, warum die Aktienmärkte „auf dem falschen Dampfer“ sind, wenn sie von einer schnell fallenden Teuerung ausgehen:

Kommentare lesen und schreiben, hier klicken

Hatten Sie Markus Fugmann, nicht vor einigen Wochen auch mal davon gesprochen, das wir in den USA einen Peak bei der Inflation gesehen haben? Die Komponente mit den Mieten und Häuserpreisen spricht natürlich klar für mehr und höhere Inflation in der Zukunft, und damit auch für einen weiteren Straffungszyklus.

Nouriel Roubini sagte gestern in einem Interview, das wenn die Fed wirklich eine Inflation von 2% anstrebt, müsste der Leitzins seiner Ansicht nach bei mindestens 4,5% – 5% stehen, alles andere ist zu wenig.

@Stiller User, Peak Inflation schon, aber im Sinne eines Hochplateuas, also nicht weiter steigend, aber eben auch kaum sinkend..

Konsequenterweise müsste es dann Plateau-Inflation heißen… ;-)

Pingback: Meldungen vom 18.08.2022 | das-bewegt-die-welt.de