Für die Aktienmärkte ist das Wechselspiel zwischen der hohen Inflation und der Fed entscheidend!

Die Inflation ist gekommen um zu bleiben, könnte aber ihr Maximum erreicht haben. Dies zeigten in Fernost schon die letzten Erzeuger- und Verbraucherpreise in China, jetzt wurden die mit großer Spannung erwarteten Verbraucherpreise aus den USA veröffentlicht. Es wurde eine Sieben vor dem Komma „befürchtet“ und es wurde eine Sieben. Die Märkte reagierten nicht negativ auf die Zahlen, weil es „eingepreist“ war. Nicht jedoch antipiert dürfte die knifflige Lage sein, in der sich die US-Notenbank im Jahr 2022 befindet.

Inflation in den USA – die Ursachen

Natürlich war die jetzige Lage nicht vorhersehbar, kein Mensch konnte 2020 ahnen, was Covid-19 auf unserer Welt anrichten würde. Zunächst einen Lockdown mit vier Milliarden Menschen in Quarantäne, seine mehrfachen Mutationen, die tiefste und kürzeste Rezession des letzten Jahrhunderts und geld- und fiskalpolitische Maßnahmen auf diesem Globus, die es außerhalb von Weltkriegszeiten noch nicht gegeben hat.

Aber eines hätte der US-Notenbank doch zu denken geben müssen: Wenn die US-Regierung Rettungspakete in Höhe von über fünf Billionen Dollar schnürt, den amerikanischen Familien mehrfach Helikopterschecks überweist und der Staat Millionen Arbeitslosen Unterstützungen zukommen lässt, die höher ausfallen, als man vorher durch die reguläre Arbeit erhalten hat – dann muss dies gewaltige Auswirkungen zeitigen, in Richtung Inflation. Wenn sich eine aufgestaute Nachfrage auf die Pandemie-gestressten Erzeugermärkte entlädt. Zugleich hat die US-Notenbank mit ihren monatlichen Anleihekäufen von 120 Milliarden Dollar dafür gesorgt, dass die gestiegenen Aktien- und Immobilienmärkte die Amerikaner reicher machten und die Kreditkosten für jegliche Konsumentenkredite tief im Keller hielten. Dies alles ergibt irgendwann einmal – eine seit Jahrzehnten nicht mehr gesehene Inflation.

Der hawkishe Schwenk der Fed

Über den Wechsel bei der US-Notenbank bei ihrer Einschätzung der Dauerhaftigkeit der Inflation wurde bereits ausführlich berichtet. Aber bei der aktuellen Befragung des Notenbankchefs Jerome Powell vor dem US-Senat, wurde das Ergebnis dieses Schwenks noch mal so richtig der Weltöffentlichkeit ins Bewusstsein gerückt:

„Wir wissen, dass die Inflation ihren Tribut fordert“, sagte Chair Powell am Dienstag bei seiner Anhörung und bezog sich damit vor allem an Menschen mit geringem Einkommen. Denn diese sind besonders von höheren Benzin- und Lebensmittelpreisen betroffen. Die Inflation ist das Thema im Zwischenwahljahr 2022, nichts interessiert die US-Bürger so sehr wie ihr wirtschaftliches Wohlergehen. Nicht nur das. Sollte sich die Inflation nicht deutlich abschwächen, ist eine Rückeroberung des Kongresses durch die Republikaner bei den Zwischenwahlen sehr wahrscheinlich. Und sogar die Vorstellung für eine Rückkehr Donald Trumps ins Weiße Haus 2024 gar nicht so unrealistisch, auch wenn er selbst die Basis für die jetzige Inflation gelegt hat.

Inflation – die Hoffnung auf den Basiseffekt

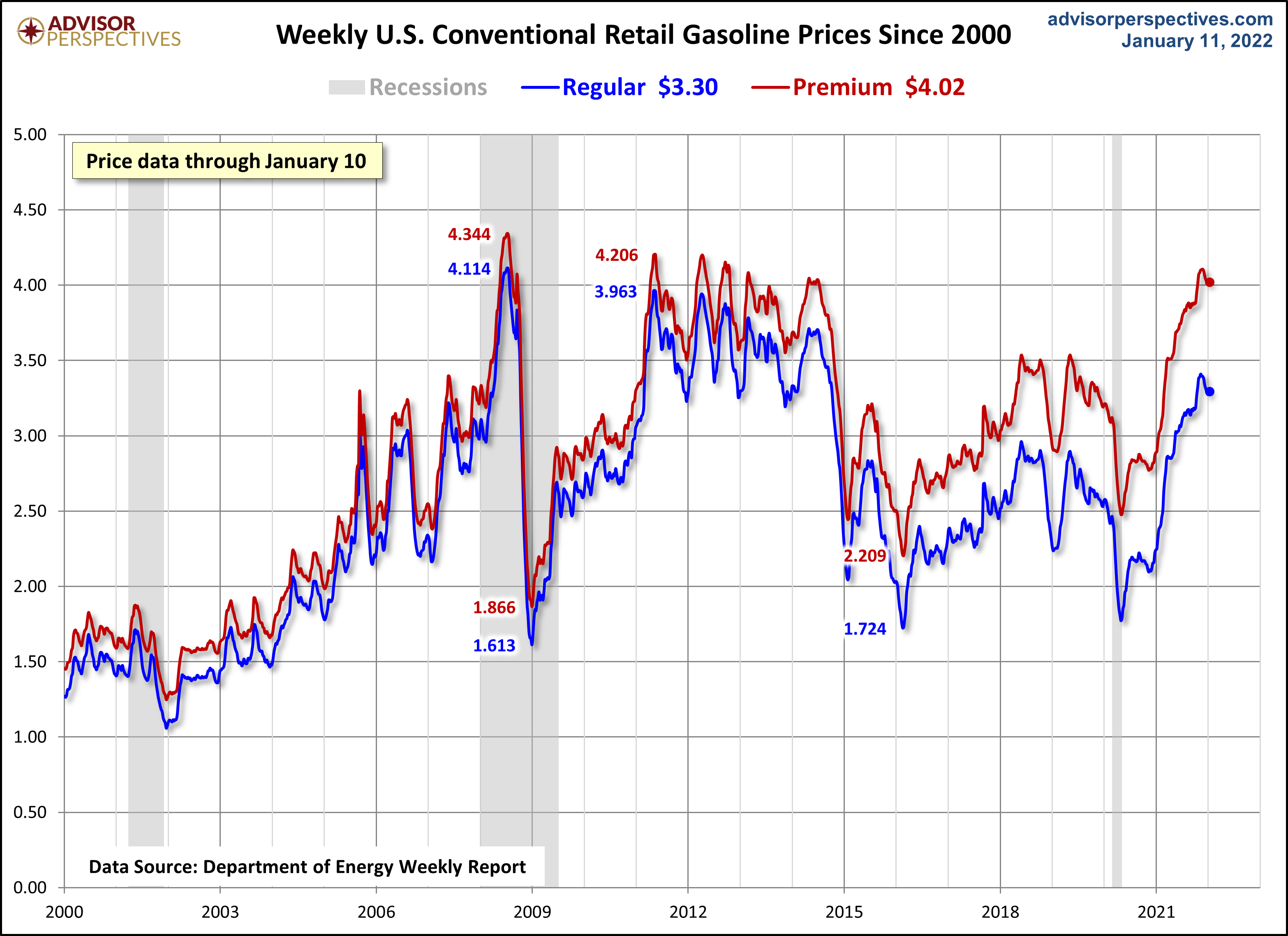

Der Anstieg der Inflation in den USA ist historisch, der Stand von 7,04 Prozent steht für ein 40-Jahreshoch. Aber dennoch hoffen Viele auf Peak Inflation, wegen des Basiseffekts, der sich in den nächsten Wochen bemerkbar machen sollte. Für die USA mit ihren weit über 100 Millionen Pkw (in der Mehrzahl Verbrenner) spielt der Spritpreis seit jeher eine große politische Rolle. Betrachtet man die Entwicklung der US-Benzinpreise, so sieht man in diesem Chart in den letzten vier Monaten eine Art Topbildung:

Aber auch noch etwas anderes, bei genauerem Hinsehen. Am Ende von 2020 und Anfang 2021 ging es kerzenhaft nach oben mit dem Benzin-Preischart, der Jahresvergleich ändert sich aufgrund des Basiseffekts in Kürze deutlich. Der Vergleich dürfte sich in wenigen Wochen um 50 Prozent abschwächen. Was natürlich immer noch eine Belastung für die Budgets der Autofahrer bliebe, sollte sich der durchschnittliche Preis für Super auf vier Dollar festsetzen.

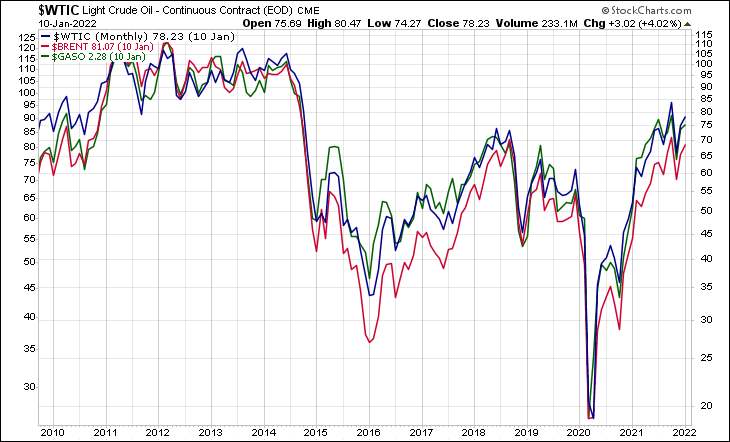

Außerdem ist der Preis für das Cruide Oil wieder über 82 Dollar geklettert (hier die Gründe dafür). Aber auch hier gibt es den Basiseffekt, der bereits zuschlägt, im Jahresvergleich nimmt der Anstieg prozentual ab.

Die großen Preistreiber im Dezember

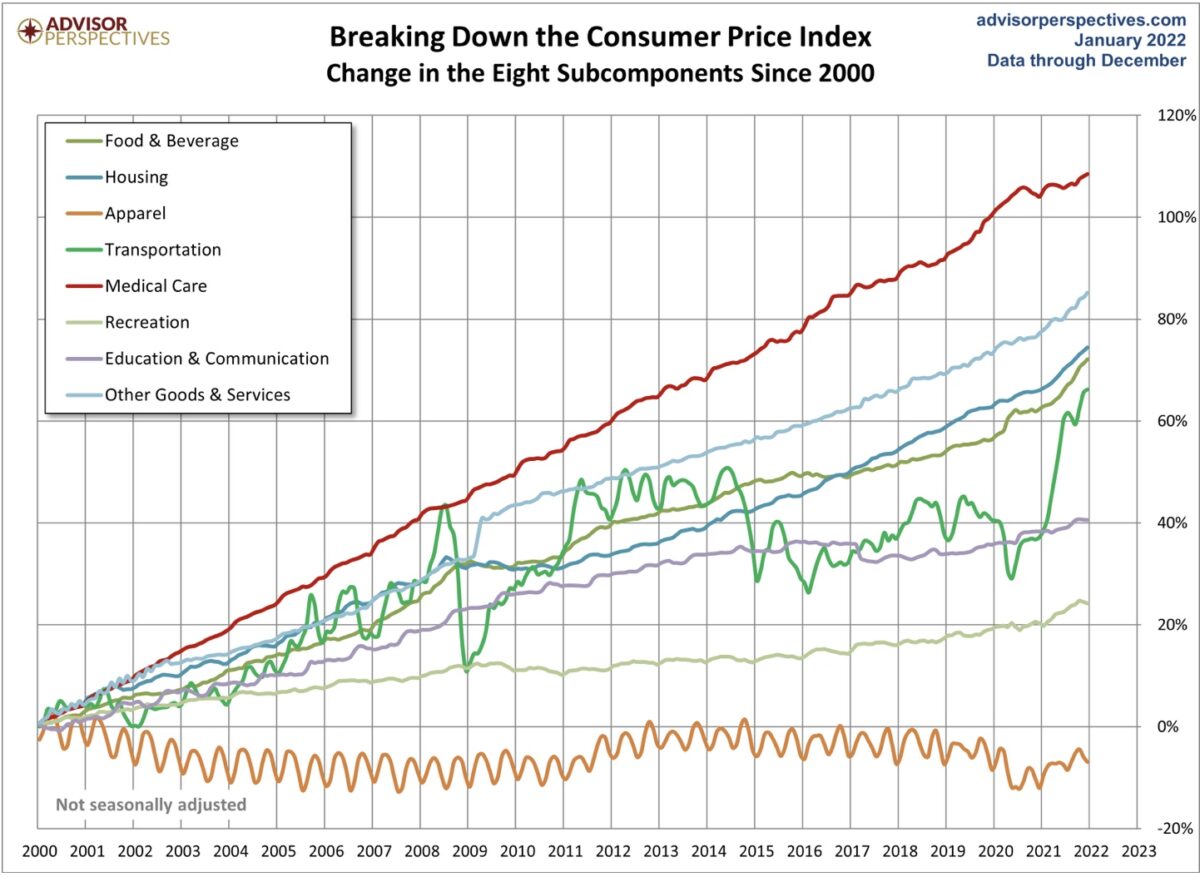

Es sind die Kosten für Unterkunft (Shelter), die mehr und mehr auf die Inflationsrate Einfluss nehmen und natürlich die ungewöhnlichen Preissteigerungen für gebrauchte Pkw und Lastkraftwagen. Fast 50 Prozent im Jahresvergleich. Auch stiegen die Lebensmittelpreise in den USA weiter, allerdings nicht so stark wie im Monat November. Dennoch dürften sich Mieten und weitere Preiskomponenten noch weiter belastend auf die Teuerungsrate auswirken, auch wenn die Langfristübersicht von Advisor Perspectives signalisiert, dass der bisherige Haupttreiber der US-Inflation Energie und Transport ist:

Über lange Zeiträume betrachtet, war es eigentlich immer die Energie, die die Inflation in die Höhe schießen ließ und Zinsanhebungen und damit verbundene Rezessionen auslöste. Aber dann wäre unsere Konjunktur in Deutschland mit ihrem energiepolitischen Sonderweg besonders gefährdet, aber es gibt auch noch die Europäische Zentralbank mit ihrer Sonderstellung in den Reihen der internationalen Notenbanken.

Fazit

Die gerade genannten Problemfelder sind sicherlich nur ein Ausschnitt dessen, was 2022 auf die Märkte, die Regierungen und die Notenbanken zukommen kann. Für die Federal Reserve hat sich eine Lage ergeben, die ihr so etwas wie die Wahl zwischen „Pest und Cholera“ lässt. Deshalb ist auch die Angst vor einem „Policy Error“ so ausgeprägt in den Analysen für das neue Wirtschafts- und Börsenjahr.

Macht die US-Notenbank geldpolitisch zu wenig, wird die Inflation hoch bleiben, mit all ihren gesellschaftlichen und politischen Folgen im Lande, insbesondere hinsichtlich der bald anstehenden Midterm Elections. Geht sie zu aggressiv vor, riskiert die Notenbank einen saftigen Wirtschaftsabschwung bis hin zu einer Rezession, die all die vorherigen schuldenfinanzierten Rettungsmaßnahmen konterkariert. Anscheinend sehen die Märkte die zweite Alternative als nicht unwahrscheinlich an, denn ansonsten stünden die Kapitalmarktzinsen bei den 10-Jährigen in den USA auf einem höheren Level als derzeit. Ketzerisch ausgedruckt: Wer zu spät kommt, den bestraft die Wirtschaft.

Kommentare lesen und schreiben, hier klicken