Stürzt die US-Notenbank Federal Reserve die Wirtschaft in eine Rezession, weil sie die Zinsen zu stark anhebt im Kampf gegen die hohe Inflation?

Der Kampf gegen die ausufernde Inflation hat besonders für die USA höchste Priorität, speziell aus politischen Gründen in einem Wahljahr. Mit Zinsanhebungen – und seit gestern auch mit dem Abbau der Notenbankbilanz. Aber gleichzeitig droht der US-Wirtschaft ein Fall in die Rezession – durch die aktuellen Belastungen über die Inflation und die Entwicklung der Weltwirtschaft, oder eben durch zu starke geldpolitische Maßnahmen. Eine Gratwanderung für die US-Notenbank Federal Reserve, die den Märkten weiter unruhige Zeiten bescheren sollte. Eine Kurzeinschätzung.

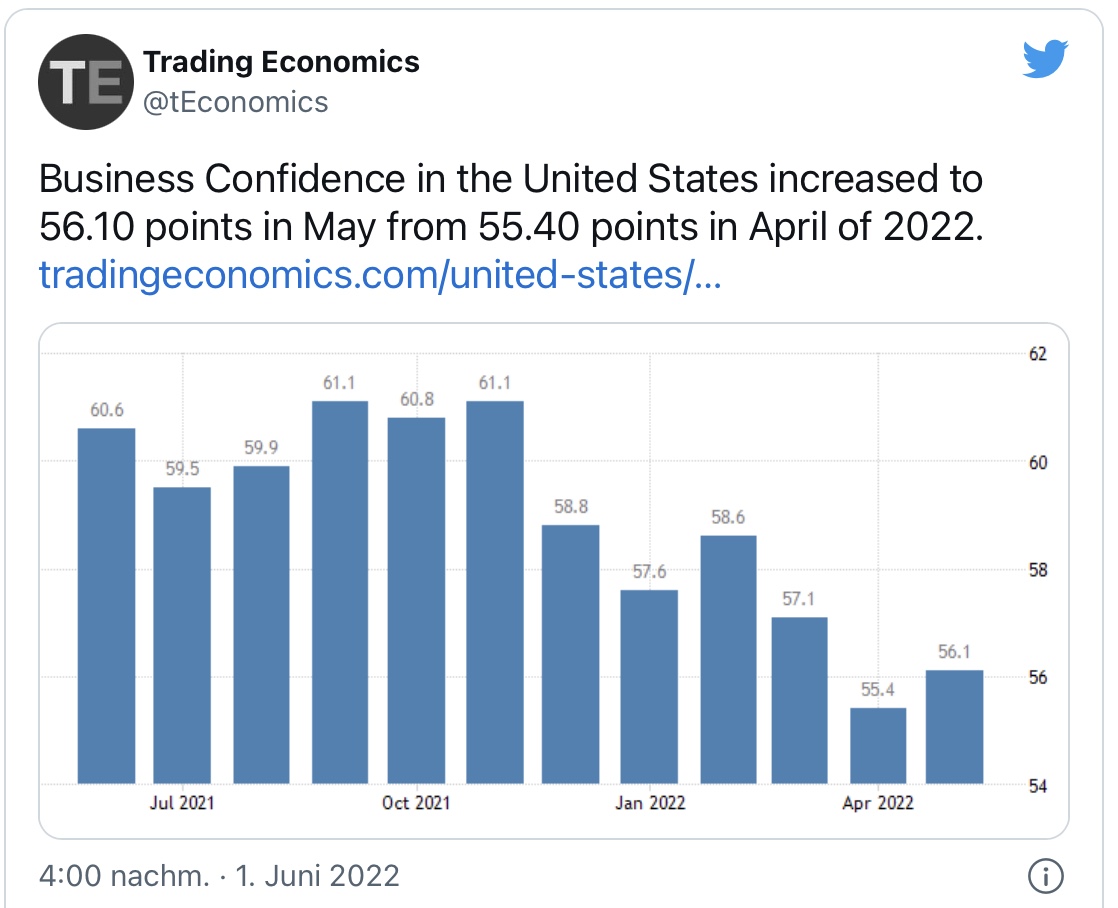

Wirtschaft, Börse und die Federal Reserve: Wirtschaftsabschwächung, aber keine Rezession

Das ist derzeit der Wunsch der Wall Street und dort herrscht derzeit große Unsicherheit, verbunden mit der Frage: Wollen wir eine starke oder eine schwache US-Wirtschaft? Weil mit einer starken US-Wirtschaft sofort die Angst nach weiteren geldpolitischen Straffungsmaßnahmen hochkocht. Jedem Großinvestor ist wohl klar: 2,5 Prozent Leitzins ist wahrscheinlich eine neutrale Rate, mit der der Markt locker umgehen könnte, aber über drei Prozent dürfte es knifflig werden. Bisher war fast in jeder der 12 Nachkriegsrezessionen ein Anstieg der US-Leitzinsen mitursächlich dafür verantwortlich. So gab es bei den Veröffentlichung des Einkaufsmanagerindex Verarbeitendes Gewerbe, gestern um 16:00 Uhr sofort einen Kursrückgang beim US-Leitindex S&P 500.

Wohl zu gut ausgefallen. Die Zinsangst kehrte zurück und die Rendite der 10-jährigen US-Staatsanleihen sprang nach oben von 2,80 auf 2,96 Prozent.

S&P 500: Der Kampf zwischen Bullen und Bären

Über die verschiedenen Argumente der beiden Anlegerlager wird täglich diskutiert, über die technisch überverkauften Märkte, die Auswirkungen von Lieferengpässen und Inflation, aber ein Kommentar von James dePorre von Real Money bringt die Gegensätzlichkeit der Beurteilung auf den Punkt. Sinngemäß, die Begründungen der Positionierungen:

Die Bären glauben daran, dass die Aktienmärkte die kommende deutliche Wirtschaftsabschwung noch nicht eingepreist haben. Damit sind die Bewertungen zu hoch und das Korrekturpotenzial noch lange nicht ausgeschöpft.

Die Bullen hingegen vertreten die Ansicht, dass am Markt bereits eine erhebliche Korrektur abgelaufen ist. Es gab Mitte Mai einen Einbruch, bei dem 3000 Aktien in den USA ein neues 12-Monatstief erreicht hatten. Die Anzeichen auf Peak Inflation seien erkennbar (Core PCE- Daten: Februar 5,31 Prozent – März 5,18 Prozent – April 4,9 Prozent) und die Konjunktur schwäche sich bereits deutlich ab. Damit müsse die Federal Reserve ihren Zinserhöhungsplan ab Herbst zumindest verlangsamen.

Sein Fazit: Es gibt keine Möglichkeit zu wissen, wer Recht hat. Die Wahrscheinlichkeit ist groß, dass sich die Dinge so entwickeln, wie es derzeit niemand erwartet.

Wie weit könnten die Märkte korrigieren?

Eigentlich eine seltsame Frage, schließlich wäre es reiner Zufall, wenn man dies aus den bisherigen Daten herauslesen könnte. Aber die Marktteilnehmer orientieren sich gerne an großen Marken, im Extremfall sogar am Buchwert der gesamten Unternehmen. Derzeit wird an der Wall Street gerne das Niveau vor dem Corona-Einbruch als Zielmarke angeführt. Klingt gar nicht so unrealistisch, da der Kursrückgang mit dem durchschnittlichen Verlusten früherer Rezessionen korreliert. Für die Bullen wären dies aber noch schmerzhafte Kursrückgänge, vom Hoch beim Nasdaq:

und auch beim S&P 500, unter 3500 Punkte.

Fazit

Die „Financial Conditions“ müssen runter, das ist ohne Zweifel das Ziel der Federal Reserve, um das „Mismatch“ zwischen Angebot und Nachfrage zu korrigieren. Dazu gehört natürlich auch ein Rückgang des Aktienmarktes, der nach seiner Versiebenfachung seit der Finanzkrise im März 2009 im Land der Aktionäre eine unglaubliche Vermögensvermehrung (in den Depotauszügen) bewirkt hat.

Zusammen mit den gestiegenen Häuserpreisen und den Rettungspaketen von Staat und Federal Reserve – Konjunkturpakete und Anleihekäufe von jeweils fünf Billionen Dollar – ist dies einfach des Guten zu viel, in einer Welt der Angebotsengpässe. Deshalb kann es der Fed nicht gefallen, wenn die Märkte die Straffungsmaßnahmen ignorieren und die Aktienkurse schon wieder in Richtung Allzeithoch tendierten. Das muss die Notenbanker auf die Palme bringen, diese Ignoranz der Märkte und zu ständig neuen hawkishen Kommentaren führen.

Aber auch diesen Reden sollte man nicht allzu viel Bedeutung beimessen, denn auch die Federal Reserve kennt die Zukunft nicht (wie bei der Inflationsbewertung jüngst erlebt) und wenn sich eine Rezession für die US-Wirtschaft abzeichnen sollte, ist alles vorher Beabsichtigte schon wieder Schnee von gestern. Einbrechende Unternehmensergebnisse, Unternehmenspleiten speziell im Bereich der Zombiefirmen, einbrechende Steuereinnahmen und schließlich ein Anstieg der Arbeitslosigkeit: das ist nur ein Teil des Cocktails, den keine US-Regierung je haben wollte, weil es die sichere Abwahl bedeutet.

Noch sind wir noch nicht soweit, deshalb wird die Kakophonie aus dem Fed-Umfeld anhalten, sollte sich die Inflation nicht deutlich abschwächen. Noch ist der Arbeitsmarkt bei den vielen offenen Stellen extrem angespannt, die Notenbank glaubt damit daran, dass die scharfen Geldmaßnahmen verkraftet werden könnten. Morgen gibt es den neuesten Job-Report und neue Hinweise über diesen nachlaufenden Wirtschaftsindikator.

Ein Zinsanstieg bei den Leitzinsen von 2,5 Prozent bis Jahresende ist am Markt längst eingepreist, nicht aber die Auswirkungen einer Rezession. Dies ist wohl das Thema der nächsten Monate und die künftigen Wirtschaftsdaten werden stets auf diese Möglichkeit abgeklopft werden, wie auch ein „Policy Error“ der Federal Reserve.

Der eingangs erwähnte und eigentlich unmögliche Spagat der Federal Reserve: Nicht zu heiß und nicht zu lau.

Kommentare lesen und schreiben, hier klicken

So ist es. Die Inflation über die Zinsschraube zu bekämpfen ist aktuell wie das Steuern eines wilden Stieres mit Zügeln. Die Frage ist nicht, ob du hart aufschlägst, sondern wie hart. Und was der Stier danach mit dir vorhat.

Viel sicherer kann die Inflation über die Energiepreise unter Kontrolle gebracht werden. Deswegen hat sich Mr President bei den Saudis angekündigt. Dass er dabei ein Weltrekord in Oaschkriechen aufstellen wird, gilt als ausgemachte Sache. Ob das bei den Midterm Elections was bringt: ungewiss. Aber am Ende zählt der olympische Gedanke.