Die US-Notenbank Fed zögerte lange, bevor sie die Inflation als nachhaltiges Problem ernst nahm. Dadurch kam es zu Fehlallokationen an den Finanzmärkten, Güterpreisexplosion und Verzerrungen im Lohngefüge. Die Entwöhnung von dem süßen Gift aus der immer sprudelnden Geldquelle wird nun für die Notenbanker zu einem Vabanquespiel.

Fed will Inflation bekämpfen – eine „Mission Impossible“

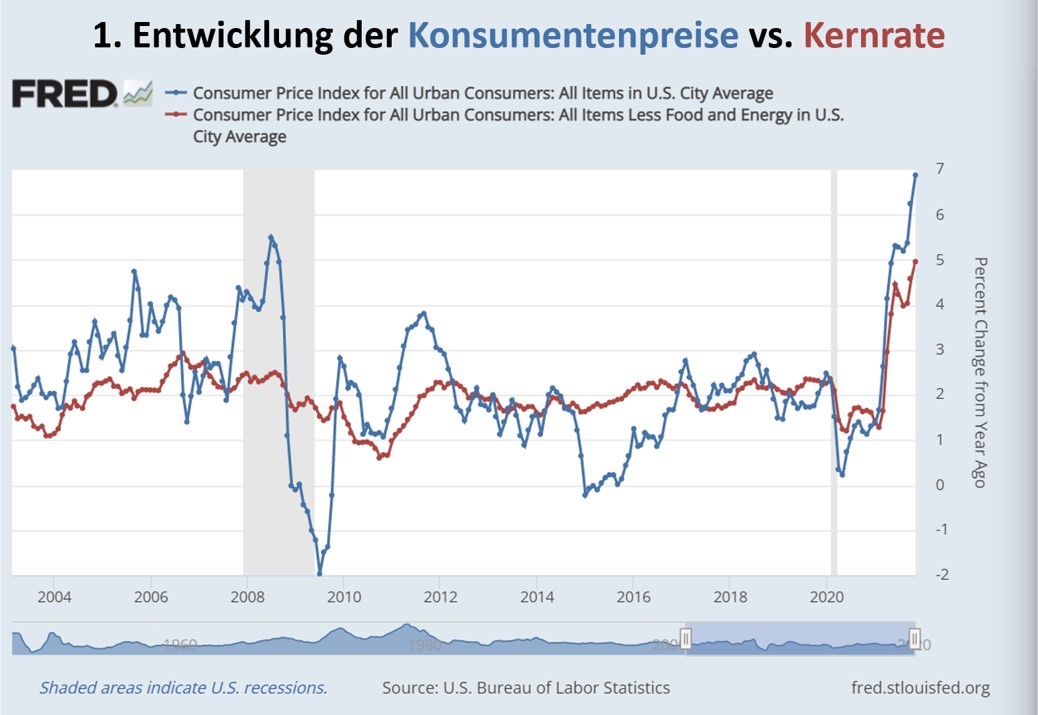

Bis in die Nähe der 7-Prozent-Marke musste die Verbraucherpreisinflation in den USA ansteigen, bevor auf Druck aus dem Weißen Haus die wichtigsten Entscheidungsträger bei der US-Notenbank Fed endlich bereit waren, der Realität ins Auge zu blicken: Die Teuerungsdynamik ist weder „transitory“ noch durch Einzelkomponenten verursacht. Sie ist im Gegenteil breit angelegt und weist längst Züge einer sich selbst verstärkenden Preisspirale auf. Die Kernrate ohne die volatilen Energie- und Nahrungsmittelpreise steigt seit Februar dieses Jahres so dynamisch an wie seit drei Jahrzehnten nicht mehr. Die aktuelle Gesamtinflationsrate in Höhe von exakt 6,88 Prozent p. a. wurde zuletzt im März 1982 gemessen.

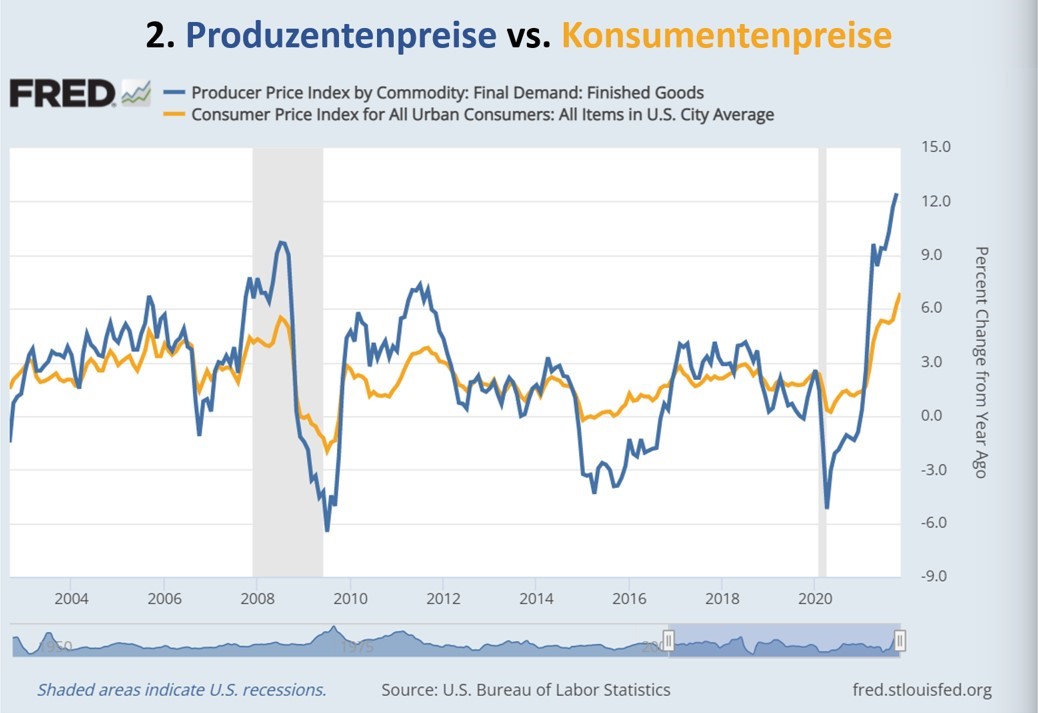

Vorlaufindikatoren, wie die Erzeuger- und Großhandelspreise, lassen auch in den USA auf ein Anhalten der hohen Inflationsdynamik schließen.

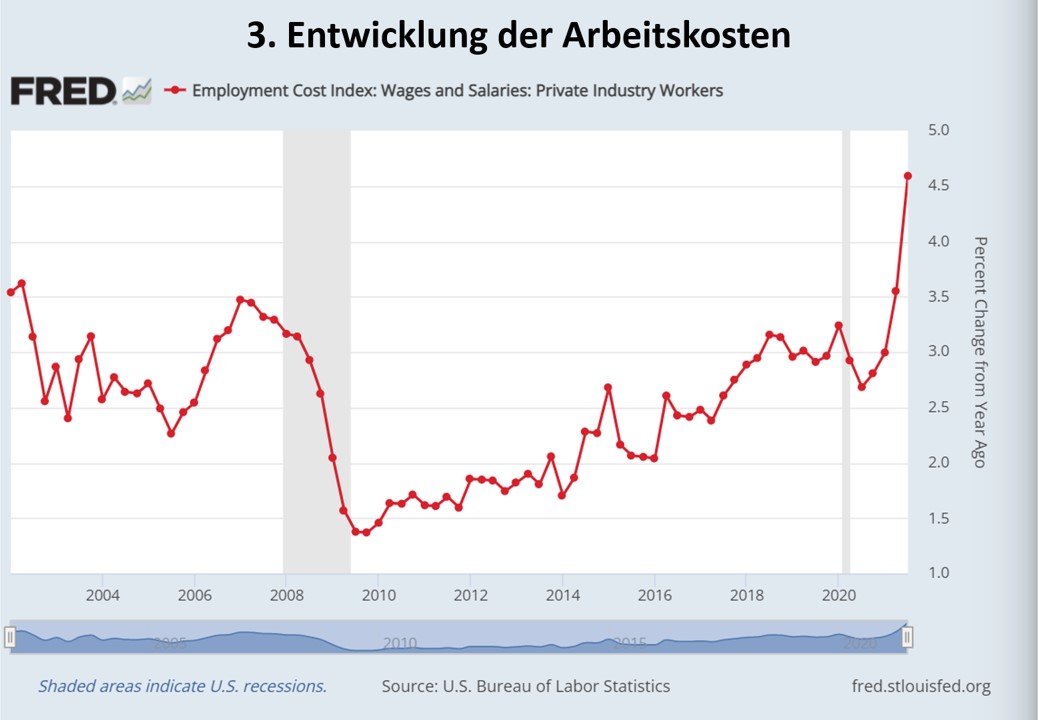

Selbst Anstiege der Verbraucherpreise in den zweistelligen Bereich auf Jahresbasis sind trotz der Einleitung einer graduellen geldpolitischen Wende kaum noch zu verhindern. Die von den Geldpolitikern gefürchtete Lohn-Preis-Spirale ist in den USA bereits in Gang gekommen. Die Stundenlöhne stiegen zuletzt um 4,8 Prozent gegenüber dem Vorjahr an. In den zehn Jahren vor Ausbruch der Pandemie lagen die jährlichen Stundenlohnsteigerungen bei durchschnittlich 3 Prozent. Gleichzeitig herrscht in vielen Bereichen Personalmangel, da die Corona-Hilfszahlungen bis heute die Wiederaufnahme einer bezahlten Beschäftigung in vielen Fällen unattraktiv erscheinen lassen. So kommen nach wie vor über 380.000 Amerikaner in den Genuss massiv aufgestockter Arbeitslosenhilfe aus den Programmen „Pandemic Unemployment Assistance“ (124.536), „Pandemic Emergency UC4“ (112.728) und den „Extended Benefits“ (146.449). Dem gegenüber stehen 1,56 Mio. Bezieher von regulärem Arbeitslosengeld (Quelle: U.S. Departemnt of Labor).

Keine reine Pandemie-Inflation

Der Hinweis, nicht nur amerikanischer Geldpolitiker, man müsse die wirtschaftliche Erholung in Zeiten einer Pandemie weiterhin durch die Geldpolitik unterstützen, mag für die verantwortlichen Notenbanker ein bequemes Argument sein, dennoch ist es eine Halbwahrheit. Zum einen wurde viel zu lange an der quantitativen und qualitativen Lockerung der Geldpolitik festgehalten. Die Chance, etwas Druck aus dem Kessel zu nehmen, wurde im Frühjahr dieses Jahres verpasst. Da die weitere Pandemie-Entwicklung zu diesem Zeitpunkt nicht klar absehbar war, kann man für das Zögern der Notenbanker noch Verständnis aufbringen.

Absolut unwahr ist gleichwohl, dass es sich bei der desperaten Geldpolitik der Fed und ihrer Pendants weltweit um eine reine Corona-Krisen-Maßnahme handelt. Bereits im Sommer 2019 begann der US-Leitzins (Effective Fed Funds Rate) ausgehend von 2,4 Prozent deutlich zu fallen. Im November 2019, also ganze drei Monate vor Ausbruch der Corona-Krise in den USA war der Leitzins bereits auf 1,55 Prozent bzw. um 85 Basispunkte geschrumpft. Das gleiche Bild zeigt sich bei der Geldmenge (M2). Die stieg von Juli 2019 bis Februar 2020 um 612 Mrd. US-Dollar an. Ohne Anzeichen einer Pandemie in den USA. Erst im Februar 2020 zündete die Fed den Corona-Turbo und setze den Leitzins auf effektiv null.

Die Grundlagen für die heutige Inflation wurden schon lange vor der jetzigen Krise gelegt. Es war nur eine Frage der Zeit, bis wirtschaftliche Verwerfungen die Notenbanken erneut zu „unkonventionellem“ Handeln zwingen und durch weitere Liquiditätsschübe eine Inflation ausgelöst wird – ohne die Möglichkeit, wie Anfang der 1980-er Jahre dagegen zusteuern.

Anschnallen und der Fed die Daumen drücken

Wenn es bereits vor der Corona-Krise notwendig war, die mit über 85 Billionen US-Dollar verschuldete US-Wirtschaft zu alimentieren und die diversen Vermögenspreisblasen vor dem Platzen zu bewahren, wie soll es dann ausgerechnet jetzt möglich sein, die Geldpolitik zu normalisieren? Schließlich steigen die Schulden weiter. Außerdem bleiben Lieferkettenunterbrechungen, Materialmangel, Energiepreisschocks und geopolitischen Spannungen existent. Der Plan, am kommenden Mittwoch auf der Offenmarktausschusssitzung der Fed (FOMC) eine noch höhere Reduzierung des monatlichen Wertpapierkaufvolumens auf dann 30 Mrd. US-Dollar „Tapering“ pro Monat zu beschließen und ab Mai 2022 neben dem totalen Ankaufstopp von Anleihen bereits eine Zinsanhebungen vorzunehmen, ist hochriskant.

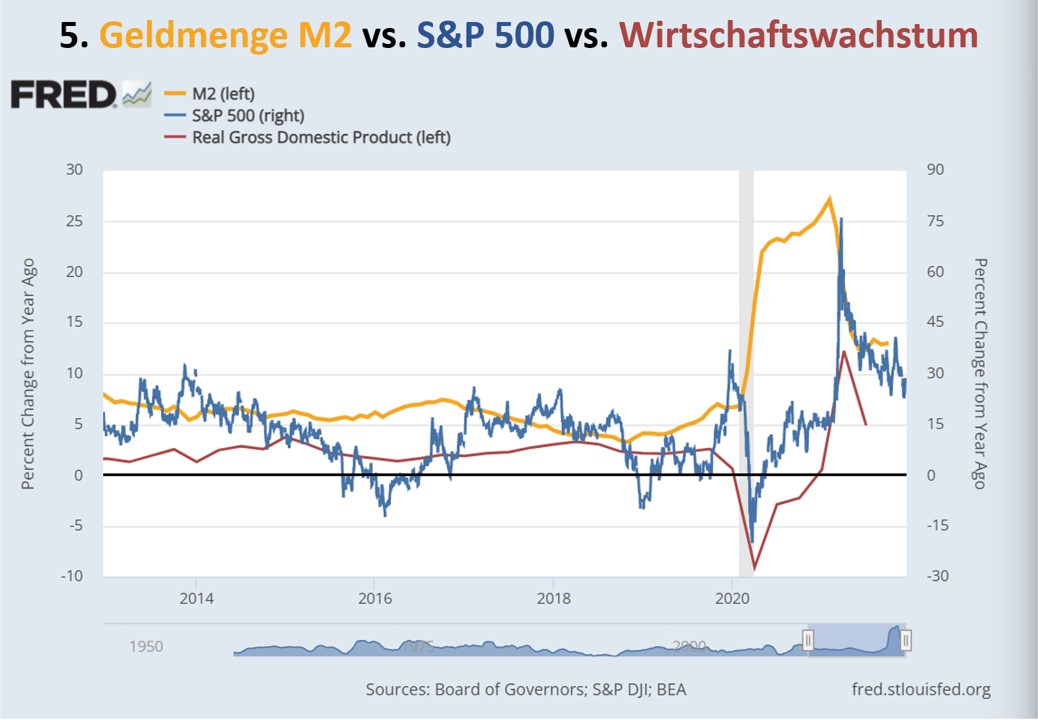

Die Korrelation zwischen Geldmengenausweitung (M2), Aktienpreisanstiegen und Wirtschaftswachstum ist sehr eng. Wobei die Geldmenge der entscheidende Impulsgeber ist. Bereits seit Februar dieses Jahres sinkt die jährliche Wachstumsrate M2 durch „Reverse-Repo-Transaktionen“ der Fed, bei der die Notenbank dem Kapitalmarkt von ihr selbst zuvor in Umlauf gebrachte Liquidität wieder entzieht. Die geringe Expansionsrate von M2 hat bereits Spuren hinterlassen.

Über die Folgen von mehreren Zinsanhebungen und steigenden Kapitalmarktrenditen möchte man in Anbetracht der auf Rekordpreisniveau aufgeblähten Preise am US-Immobilienmarkt gar nicht nachdenken. Allein der Wegfall der enormen Nachfrage nach hypothekenbesicherten Anleihen durch die Fed wird die Refinanzierungskosten für Immobilien signifikant steigen lassen. Der Versuch der Fed, die Inflation unter Kontrolle zu bekommen, das Wirtschaftswachstum zu bewahren und gleichzeitig einen Crash an den Aktien-, Anleihe- und Immobilienmärkten zu vermeiden, gleicht der Quadratur des Kreises. Ein weiterer „Policy Error“ der Fed (geldpolitischer Fehler) scheint unabwendbar zu sein.

Kommentare lesen und schreiben, hier klicken

Da ich noch eine Immobilie erwerben möchte hätte ich kein Problem mit einer stärkeren Korrektur bzw. einem Crash am Immobilienmarkt ;-)

Robert Halver…sehenswert!

Er sticht wieder einmal in den Bären-Ameisenhaufen. Bin schon auf die empörten Kommentare gespannt.

https://www.youtube.com/watch?v=6LUR2yoa6_U

@Columbo, wir haben Halver am Donnerstag zu Gast bei Boom und Bust – und werden da ein bißchen in den Bullen-Haufen stechen :)

@Markus

👍Hab mich für Donnerstag abend schon überall abgemeldet, um mich ganz auf euch konzentrieren zu können.

@Columbo, gut so! Wie ich sehe bist du von seinen Argumenten überzeugt – ich nicht. Das wird eine spannende Diskussion!

@Markus

Nein, so ganz überzeugt bin ich von seinen Argumenten nicht😣.

Bären-Ameisenhaufen = Zentralbank-Leugner.

Unsere neue Innenministerin sollte sich dem Problem annehmen.

Das wird interessant, weil Robert Halver schon seit Jahren das Gegenteil von Markus Fugmann schlussfolgert: Es gibt keine Alternative zu Aktien —— versus Casino Börse, es geht so lange gut, bis es nicht mehr gut geht.

Sehr guter Bericht!!

Mich würde interessieren, wann denn nun „der gute Marcel Festscher“ eingeladen wird?🤔😉

Liebe Grüße