Jeden Tag gibt es neue Daten zu steigender Inflation, auf allen Ebenen und auch von staatlicher Seite (Ifo-Institut). Aber ist so etwas nicht geradezu die Grundvoraussetzung für eine fast synchron anspringende Weltwirtschaft nach einem Lockdown? Als conditio-sine-qua-non, als Bedingung, die nicht hinweggedacht werden kann, als Ausdruck großer zeitgleicher Nachfrage?

Inflation: Die Weltwirtschaft in einem riesigen Stau

Rund um den Globus springen die Volkswirtschaften an, weil man die Pandemie-bedingten Restriktionen nach und nach zurücknimmt. Dies zeigen die vielen Einkaufsmanagerindizes, die teilweise weit über ihrer Wachstumsschwelle von 50 notieren. Die Folge sind überlastete Lieferketten und überlastete Produzenten, besonders in der Chipbranche.

Vergleichen könnte man so etwas mit einem gigantischen Verkehrsstau, der entstünde, wenn man in Deutschland auf die Idee käme, in allen 16 Bundesländern den Ferienbeginn im Sommer auf denselben Tag zu legen. Die Nachfrage (in Form von Verkehrsteilnehmern) wäre riesig, das Angebot (das Straßennetz) begrenzt, das Verkehrschaos vorprogrammiert.

Der Preisanstieg, Post-Corona, war eine logische Konsequenz, denn in der Pandemie hatte sich viel Verbrauch aufgestaut und die Konsumenten sind in dieser Zeit durch gigantische Konjunkturpakete in Billionenhöhe und Helikoptergeld versorgt worden. Die Sparquote hat sich allein in Deutschland von 12,5 auf 20 Prozent erhöht.

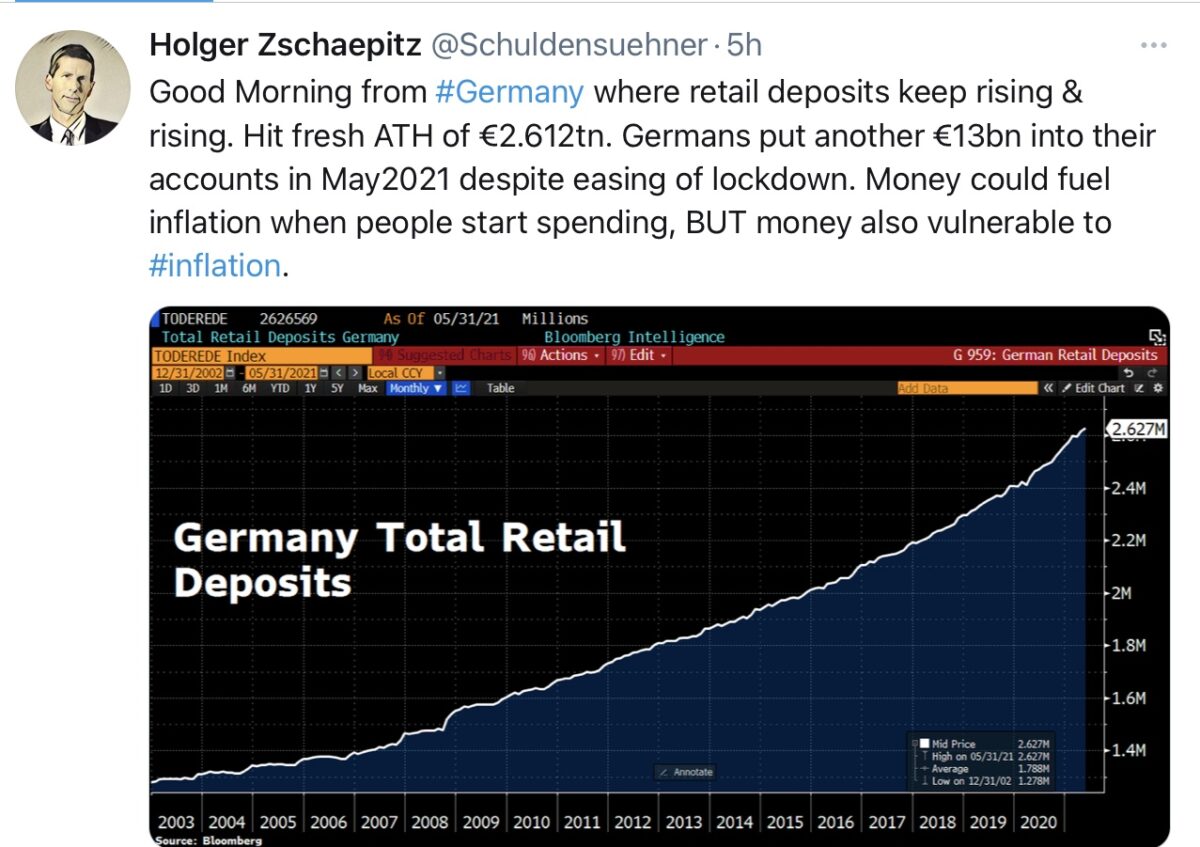

Aber der große Unterschied zu früheren Rettungspaketen, wie nach Kriegen oder Naturkatastrophen ist, dass es keine Zerstörungen gegeben hat und deshalb könnte das viele Geld einen großen „Sugar Rush“ provozieren, der rasch wieder abklingen wird. Auch wenn die gesparten Gelder riesige Dimensionen angenommen haben, wie es ein Tweet von Holger Tschäpitz zum deutschen Geldvermögen aufzeigt.

2,62 Billionen Euro! Aber was wird mit diesem Geld geschehen, wieviel davon wird in den Wirtschaftskreislauf fließen? Oder werden die Konsumenten angesichts der nicht mehr vorhandenen Renditen bei den Vorsorgesystemen (Lebensversicherungen, Riester-Rente) sich nicht doch überlegen, viel davon als Reserve zurückzuhalten oder gar in die Aktienmärkte zu leiten, wie es die Verwahrentgelte der Banken geradezu provozieren? Hier einige wichtige Faktoren für Inflation.

Der Ölpreis, die ewige Ursache für Inflation

Seit über einem Jahr geht es mit dem Preis für Rohöl in Schwankungen nach oben, bis zuletzt auf 76 Dollar bei WTI. Die OPEC+ Staaten beweisen Disziplin (siehe aktueller Bericht von Claudio Kummerfeld) und die US-Fracker sind noch nicht mit im Spiel. Aber hier liegt ein Knackpunkt. Die US-Frackingindustrie hatte im letzten Frühjahr 744 Bohrtürme stillgelegt, 70 Prozent der Kapazität und man ist derzeit nur bei gut 40 Prozent der Möglichkeiten angelangt. Während man früher Ölpreise von 50 oder gar 60 Dollar benötigte, liegt der Breakeven jetzt eher in Richtung 40 Dollar.

Wäre es nicht höchstwahrscheinlich, dass man im energiehungrigen Amerika bei einem weiteren Anstieg des Ölpreises in Richtung 100 Dollar nicht gewaltig in die Produktion einsteigt, als ehemals weltgrößter Ölproduzent?

Die Terminkontrakte für 2022 zeigen es an – Backwardation, mit Preisen bei 69 bis 65 Dollar, bei einem Rohstoff von dem bereits wieder 96 Millionen Barrel/Tag gefördert werden. Was für gewaltige Summen, die da täglich gehandelt werden. Aber können im Zeitalter der Energiewende tatsächlich auch nur die Preise von 2014 wieder erreicht werden, bei dieser Gemengelage?

Die gefürchtete Lohn-Preis-Spirale

Arbeitskräfte in den USA sind gefragt wie schon lange nicht mehr. Unternehmen im Dienstleistungssektor, müssen höhere Löhne anbieten, viele versuchen es mit speziellen Incentives. Aber wird das im Zeitalter der Automatisierung und Robotisierung den großen flächendeckenden Schub bei der Inflation auslösen? Man denke nur an die Hunderttausenden Beschäftigte an Ladenkassen, die die Waren noch händisch registrieren.

Noch ein Aspekt: Die US-Arbeitnehmer erkennen die Notlagen der Firmen, selbst benebelt durch die hohen Einkünfte durch die Staatshilfen, die ihnen zum Teil höhere Saläre eingebracht haben, als durch ihre reguläre Arbeit. Aber das Staatsgeld versiegt schlagartig in diesen Tagen – und wie lange reichen die Reserven von vielen Familien? Vor Corona hieß es noch, Dutzende Millionen Amerikaner hätten nicht einmal 400 Dollar auf der hohen Kante, um sich eine neue Waschmaschine zu leisten – und jetzt würde man um hohe Löhne pokern?

Würden starke Lohnanstiege nicht auch den Durchbruch für vollautomatisierte Abrechnungssysteme bringen, die es ja schon lange gibt? Nur ein Beispiel für Rationalisierungsmaßnahmen.

Vor vielen Jahren gab es in Deutschland Gewerkschaften, die bis zu 11 Prozent Lohnsteigerungen durchgesetzt hatten (1974 – ÖTV Chef Kluncker), was zu einer Inflation um die sieben Prozent geführt hatte, der massige Gewerkschaftsboss galt als Urvater der unseligen Lohn-Preis-Spirale. Die höchsten Inflationsraten Deutschlands (1973-7,1%, 1974-6,9%, 1981-6,3%) lagen alle in seiner Amtszeit. Die Phase der großen Stagflation.

Ursache war damals das große Ölembargo durch die arabischen Ölländer infolge des Nahostkriegs, was den Ölpreis zunächst von drei auf fünf und dann auf 12 Dollar getrieben hatte.

Öl wurde als politische Waffe eingesetzt, Deutschland war zu dieser Zeit in großem Maße vom arabischen Öl abhängig und dies hatte gewaltige Folgen. Eine andere Zeit, eine andere Lage.

Die Anpassungsfähigkeit der Wirtschaft

Haben wir nicht gerade erlebt, wie schnell sich die Wirtschaft auf neue Umstände einstellen kann? Wie mit der Entwicklung und der Produktion von Impfstoffen und anderen medizinischen Produkten – wenn genug dafür bezahlt wird. Ich möchte fast behaupten, dass wir in wenigen Wochen zu viele Impfdosen geliefert bekommen und zu wenige Impfwillige haben. Es gibt noch so viele Impfprojekte in den Entwicklungsphasen (193, laut WHO), für wen? Die Bundesregierung hat für nächstes Jahr 200 (?) Millionen Dosen für die Bürger geordert, das glatte Gegenteil vom Herbst 2020.

Einige Rohstoffe sind bereits wieder preislich auf dem Rückwärtsgang. Lumber kostete Anfang Mai 1700 Dollar in der Spitze, acht Wochen später (gestern) ist man bei 730 Dollar angelangt, dem Niveau von August 2020. Warum? Weil sich sich die Akteure wie Sägewerk- und Waldbesitzer auf die neue Lage (Verdienstmöglichkeit) eingestellt und Verbraucher darauf reagiert haben, mit Stornierungen der Vorhaben und teilweiser Substitution. Außerdem zum wiederholten Male: Wieso fällt Kupfer?

Natürlich geht das Hochfahren der Produktion nicht bei jedem Produkt, aber bei kaum einem herrscht Knappheit (außer bei Bitcoin).

Fazit

Sicher sind die Zeiten der ganz niedrigen Raten bei der Inflation vorbei. Zu stark ziehen Kräfte wie die partielle Deglobalisierung, die demographische Lage in den Industriestaaten, der Umbau der Energiewirtschaft, die gestiegenen Mieten und vor allem die administrierten Preissteigerungen, alles wird sich in der Inflationsrate wiederfinden.

Das Problem für die Aktienmärkte ist aus meiner Sicht eher das Zinsniveau der Kapitalmarktzinsen, im Anleihesektor das große Regulativ und das Konkurrenzprodukt für die Dividendentitel. Nahezu jede Rezession in der Nachkriegszeit wurde durch den Zinsanstieg verursacht (Ausnahme externe Schocks). Die Inflation war zumeist der Treiber, aber alleine wirken hohe Preise nur dämpfend auf die Aktienmärkte, Stichwort Stagflation. Aber bis zu einem solchen Niveau müsste es gerade in Europa gewaltig zur Sache gehen, siehe die historischen Vergleiche.

Auch immer wieder die Vergleiche (Liz Ann Sonders, Bloomberg), was passiert, wenn die Preiskomponente beim PMI über 90 lag und der S&P 500 im nächsten Halbjahr um 1,5 Prozent korrigierte. Ja, aber da lag das Zinsniveau bei 5 oder 7 Prozent und nicht bei 1,5 Prozent und einer Inflation von fünf Prozent. Sorry, wenn ich mich ständig wiederhole. Eine dreistellige Billionensumme an Dollars/Euros ist angewiesen (auf der Suche) auf (nach) Rendite.

Die Märkte hatten jetzt schon länger Zeit die Inflationsdaten einzuordnen und einzupreisen, aber was ist bisher geschehen? Die 10-jährige US-Staatsanleihen stehen weiter im Transtory-Modus bei 1,47 Prozent. Alle Analysehäuser sehen die aktuellen Preisdaten, nicht zuletzt die Fed, die diese mit ihren Hunderten Ökonomen auswertet. Eine andere Frage ist auch, was transitory bedeutet, ein halbes oder ein ganzes Jahr?

Warum reagieren weder Aktien- noch Anleihemärkte? Wahrscheinlich, weil es um die Zukunft geht. Wie im Jahr 2020, als es ständig hieß, spinnen die Märkte, wo soll denn der Aufschwung herkommen?

Kommentare lesen und schreiben, hier klicken

Sehr langfristig betrachtet, haben sie sicherlich recht. Kurz-und mittelfristig wird es eine sehr merklich Inflation geben: co2 Steuer, chinesische Waren werden teurer. Denken Sie an das lieferkettengesetz. Steuererhöhungen insgesamt…

Sehr guter Beitrag zum Thema Inflation von Wolfgang Müller.

Die Frage ist doch eher wie schaut’s bei der Masse aus.

Können die Reallöhne konstant bleiben oder steigen bei permanent fallenden Preisen – Nöh.

Können die Reallöhne konstant bleiben oder steigen bei permanent steigenden Preisen – Ja.

Man hat dem Bogen massiv überspannt!

Nun tanzt man auf dem Ereignishorizont eines schwarzen Lochs herum und hofft – laut der Unschärferelation von Heisenberg – derjenige von Millionen oder Milliarden zu sein der den Sturtz ins schwarze Loch vermeiden kann und entkommt.

Ich glaube es gibt nur eine Spezie auf diesen Erdball die deratig überladene Erwartunghaltungen in Randerscheinungen legen kann!

Bin zwar nicht der große Crashpropheten-Freund, aber wenn Florian Homm mal wieder richtig zuschlägt, sollte man sich das nicht entgehen lassen.

https://m.youtube.com/watch?v=27PrnuwPof0

Das ewige Thema Inflation Ja – Nein – nur kurz?

Hier gute Übersicht mit hoher Wahrscheinlichkeit: https://www.youtube.com/watch?v=ymqEcBCsD48

Das Beispiel mit Lumber ist sehr schlecht.Lumber war vor einem Jahr noch bei ca 300 Dollar.Ein sehr schneller und starker Anstieg auf 1700 mit Rückschlag auf 700 ist noch lange keine Trendumkehr. Dies hat nichts mit Substitution der Branche zu tun und ist rein von der Spekulation getrieben. Oder war etwa der MinusÖlpreis des letzten Jahres wegen Substitution zustandegekommen.Wer jetzt keine starke Inflation kommen sieht, ist blind auf beiden Augen inkl.Hühneraugen.

Lumber ist ein gutes Beispiel: Während der Bauholzpreis in den USA in den letzten beiden Monaten extrem stark gefallen ist, stieg er bei uns nur mehr. Wir haben jetzt gerade die höchsten Bauholzpreise ever…ist natürlich der späteren Corona-Öffnung Europas gegenüber den USA zuzuordnen, der Bedarf in Europa ist gerade riesig.

Die Holz-Blase ist in Europa, im Gegensatz zu den USA/Nordamerika, noch nicht geplatzt!…wir haben in diesem Bereich immer noch Hyperinflation (mehr als 50% (realen) Preiszuwachs innerhalb eines Jahres). Ein neuerlicher Lockdown wird spätestens im Herbst die

Preise auch bei uns wieder bereinigen (wenn auch dann höher als vor Corona).

….anders beim Stahlpreis: Da stehen uns immer längere Engpässe und immer höhere Preis bevor (China!!).

Infaltion aus historischer Sicht wurde immer für das Problem der viel zu hohen Schulden/Garantien verwendet. Kaufkraftverlust ist schon die ganze Zeit am Laufen.

Der nächste Skandal ala Maskendeal ist doch schon längst klar mit den Impfstoffen. Es werden Unmengen Impfstoffe gekauft, die auf kaum Nachfrage stößt. Steuergeld wird am Fließband verbrannt.