Erst S&P Global, jetzt Moody´s – beide Ratingagenturen senken den Ausblick für Italien von stabil auf negativ: Italien und seine Staatsanleihen bleiben die Achillesferse des Eurosystems und damit das große Problem für die EZB. Nachdem bereits am 26. Juli die Ratingagentur Standard & Poors Global nach Mario Draghis Rücktritt als Premierminister den Ausblick für Italien von stabil auf negativ gesenkt hatte, schließt sich Moody´s Investor Service an und stuft den Ausblick Italiens ebenfalls von stabil auf negativ herunter. Die Spreads italienischer Anleihen weiten sich in den letzten Wochen gegenüber deutschen Anleihen kontinuierlich aus, Finanzmarktwelt hat darüber regelmäßig berichtet.

Die EZB versucht gegenzusteuern und eine sogenannte Fragmentierung des Anleihenmarktes zu verhindern. Gemeint ist damit ein Auseinanderdriften der Spreads. „Spreads“ stehen für die Renditedifferenz zwischen zwei Anleihen mit gleicher Laufzeit, in der Regel nimmt man als Vergleichswert oder „Benchmark“ eine Anleihe aus Deutschland oder der Schweiz. Je höher der Spread, desto höher die Risikoprämie, die der Schuldner leisten muss. Bei der letzten EZB-Sitzung wurde speziell für diesen Fall, also für ein Auseinanderdriften der Spreads, das sogenannte TPI-Programm ins Leben gerufen. Das Akronym steht für „Transmission Protection Instrument“ – zynische EZB-Kritikern nennen es aber „to protect Italy“. Wie steht es um Italien und seine Anleihen: droht die nächste Krise – und wie kann man als Anleger von dem TPI-Programm profitieren?

Italien: Die Schuldensituation im Überblick – Anleihenmarkt und Spreads

Aktuell sind italienische Anleihen mit Fälligkeiten vom 12.08.2022 bis 01.03.2072 im Umlauf. Die Kupons reichen bis zu neun Prozent. Insgesamt sind italienische Anleihen im Wert von 1,759 Billionen Euro ausstehend, in den kommenden fünf Jahren werden 891,860 Milliarden Euro fällig.

Für 2021 schätzt Statista eine Staatsverschuldung von 2,68 Billionen Euro, das sind rund 35 Prozent mehr als noch vor zehn Jahren. Nur Frankreich hat in der Eurozone absolut noch höhere Staatsschulden.

Lesen Sie auch

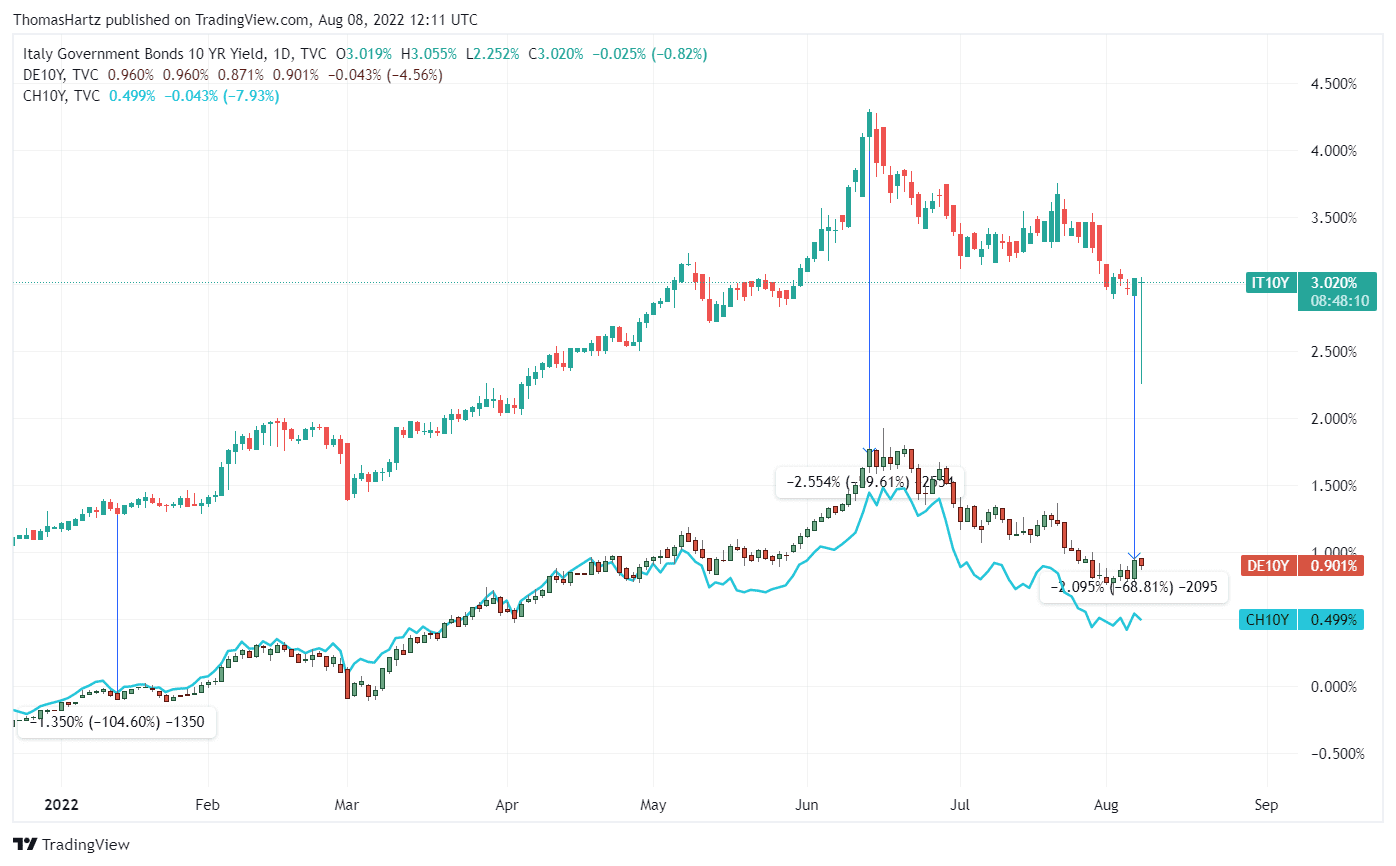

Die Spreads italienischer Anleihen gegenüber vergleichbaren deutschen Anleihen weiten sich seit Anfang des Jahres kontinuierlich aus. Hier ein Chart:

Standen Anfang des Jahres die Spreads noch bei 135 Basispunkten, erreichten sie in der Spitze 255 Basispunkte und oszillieren nun um die 200 Basispunkte-Marke.

Ab wann wird die EZB eingreifen und das TPI-Programm nutzen?

Ab welchem Spread die EZB intern festgelegt hat, das TPI zu nutzen und italienische Anleihen zu kaufen, lässt sich nur erahnen. Aber mehr als 255 Basispunkte Spread hat die EZB bisher in diesem Jahr nicht zugelassen. Sollte sich die Krise Italiens verschärfen – und das erscheint aufgrund der vielen Probleme nur eine Frage der Zeit – könnten die Spreads wieder auseinanderlaufen. Als aktiver Anleger könnte man „mit dem EZB-Wal“ schwimmen und ebenfalls ab einem Spread von 250 Basispunkten oder mehr italienische zehnjährige Anleihen kaufen. Aber wie kann man als Privatanleger so eine Idee umsetzen?

Italienische Anleihen traden wie die Profis?

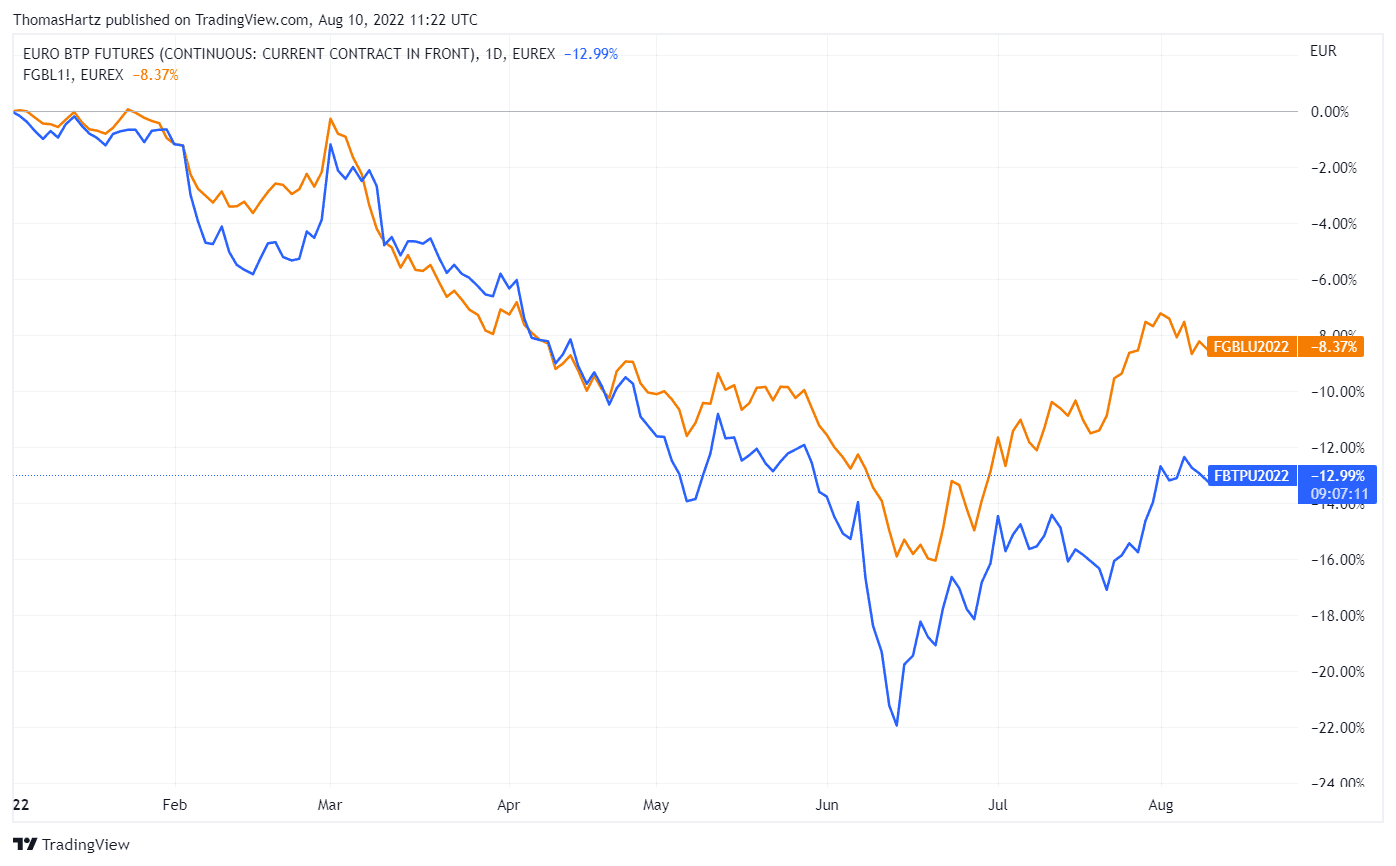

Der Euro BTP Future (BTP steht für Buoni del Tesoro Poliennali, also mehrjährige italienische Schatzanweisungen), wurde 2009 von der EUREX eingeführt. Er bietet Investoren in langlaufenden italienischen Anleihen die Möglichkeit, ihre Bestände gegen Kursverluste abzusichern. Im Prinzip ist er ähnlich konstruiert wie der Bund Future, nur eben für italienische Anleihen. Bei den gängigen Brokern gibt es die Möglichkeit, den EURO BTP-Future long oder short zu handeln. Somit könnte man als aktiver Investor, sobald die Spreads über 250 Basispunkte ansteigen, einen Trade Long auf den EURO BTP-Future eröffnen. Und damit vielleicht im Sog des EZB-Wals von steigenden Kursen bei italienischen Anleihen profitieren. Hier ein Chart des Euro BTP-Futures im Vergleich zum Bund-Future:

Euro Break up Index steigt

Die Website sentix.de veröffentlicht einen aktuellen Euro Break up Index. Dieser zeigt an, wie wahrscheinlich ein Auseinanderbrechen der Eurozone in den nächsten zwölf Monaten ist. Er wird seit 2012 berechnet und lag in der Spitze bei 73 Prozent im Juli 2012, das Tief wurde im September 2021 bei 2,3 Prozent markiert. Aktuell steht der Index bei 7,6 Prozent. Der Sub-Index für Italien steht für die Austrittswahrscheinlichkeit und liegt zwar nur bei 5,3 Prozent, aber gerade in den letzten Wochen zeigt der Trend dynamisch nach oben.

Rating-Agenturen könnten das Streichholz anzünden

Italien wird von Moody´s Investor Service nur noch eine Stufe vor „Ramschniveau“, also „Junk Bond“-Niveau eingestuft, bei S&P Global Ratings und Fitch Ratings sind es bis dahin zwar noch zwei Niveaus, aber der Spielraum wird langsam eng. Sollte auch nur eine der Rating-Agenturen Italien auf „Ramschniveau“ herabstufen, hätte dies massive Auswirkungen. Institutionelle Anleger wären gezwungen, aufgrund ihrer Anlagestatuten italienische Anleihen zu verkaufen, da sie nur in Anleihen mit einem Investment-Grade-Rating investieren dürfen. Das wäre ein Streichholz, dass auf einen mit Benzin getränkten Heuhaufen fallen würde und das hätte sicherlich massive Auswirkungen auf italienische Anleihen. Auch in diesem Fall bietet der EURO BTP-Future eine Möglichkeit, auf weiter fallende Kurse bei langlaufenden italienischen Anleihen zu setzen.

Kursdaten aus https://de.tradingview.com

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte:

Der Autor dieser Veröffentlichung erklärt, dass er jederzeit in einem der genannten und analysierten bzw. kommentierten Finanzinstrumente investiert sein kann. Dadurch besteht möglicherweise ein Interessenkonflikt. Der Autor versichert jedoch, jede Analyse und jeden Marktkommentar unter Beachtung journalistischer Sorgfaltspflichten, insbesondere der Pflicht zur wahrheitsgemäßen Berichterstattung sowie der erforderlichen Sachkenntnis, Sorgfalt und Gewissenhaftigkeit erstellt zu haben.

Diese Veröffentlichung stellt keine Anlageberatung dar. Es handelt sich auch nicht um Kauf- oder Verkaufsempfehlungen von Wertpapieren und sonstige Finanzinstrumenten. Die Wertentwicklung der Vergangenheit bietet keine Gewähr für künftige Ergebnisse. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können eine individuelle Anlageberatung nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

Kommentare lesen und schreiben, hier klicken

Wenn italienische Anleihen als Junk-Bonds eingestuft werden und diese dann in die Bilanz der EZB aufgenommen werden, dann bin ich für eine Umbenennung der EZB.

Vorschläge:

Europäische Junk Bond Bank (EJBB)

Europäische Bad Bank (EBB)

Europäische Bankruptcy Bank (EBB)

Alternativ könnte man diese nutzlose Institution auch einfach auflösen. Mit dem eingesparten Geld kann man bessere Dinge tun.