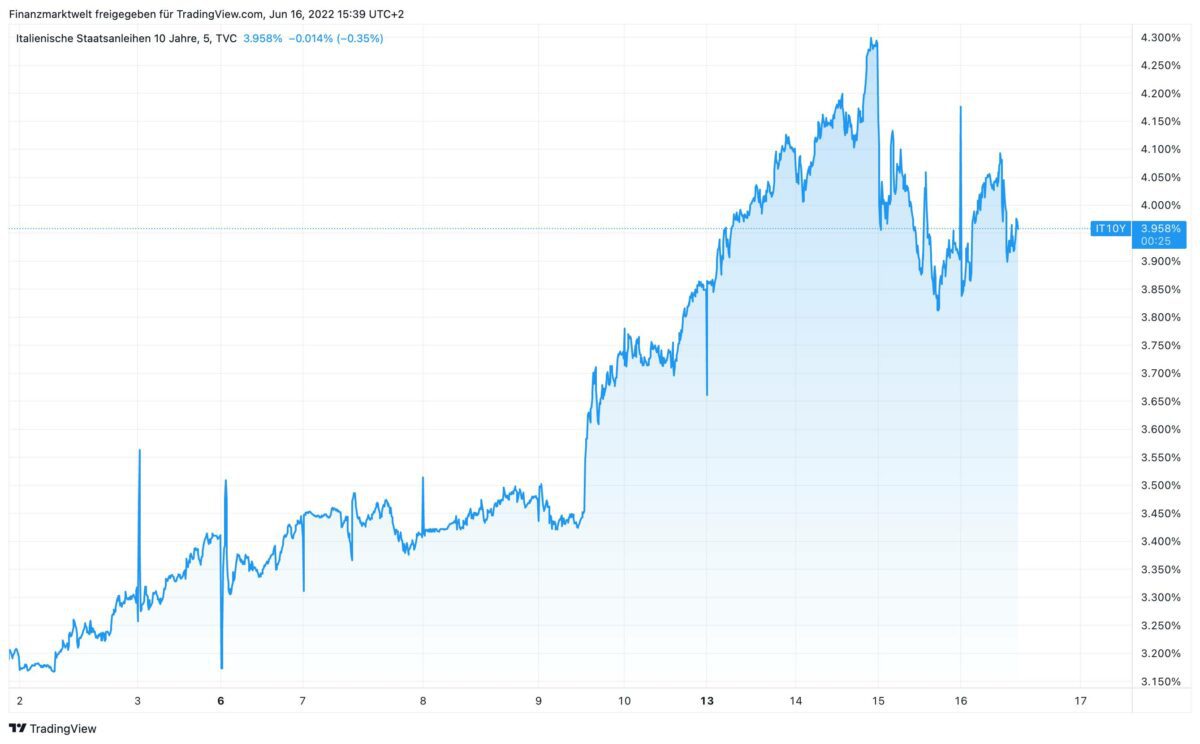

Von gestern Abend 3,90 Prozent war die Rendite für zehnjährige italienische Staatsanleihen bis heute Mittag um 13 Uhr auf 4,08 Prozent gestiegen. Damit führte der „freie“ Anleihemarkt die Verkündung der EZB von gestern Mittag ad absurdum. Denn da hatte die EZB in einer Notfallsitzung verkündet die Anleihen von Eurozonen-Südländern vermehrt aufzukaufen, damit die Renditen nicht zu stark ansteigen.

Aber was sehen wir jetzt? Seit heute 13 Uhr sinkt die Rendite für die italienischen Papiere wieder auf 3,94 Prozent. Dies liegt an aktuellen Berichten aus Kreisen der EZB, wonach vermehrte Käufe italienischer Staatsanleihen durch die EZB im Rahmen des neuen Anti-Krisen-Instruments durch den Verkauf anderer Staatsanleihen ausgleichen werden sollen. Also will man im Sinne der Südländer wie Italien oder Griechenland nicht nur intervenieren, in dem man auslaufende Anleihen verstärkt dort investiert. Zusätzlich will man nun also auch Bestände von Anleihen zum Beispiel aus Deutschland abstoßen und dafür italienische kaufen. Auch heißt es aus den Kreisen der EZB, dass Flexibilität auch bedeuten könne, dass die EZB neue Anleihen kauft, bevor ältere Wertpapiere fällig werden.

Damit verleiht die EZB ihrer Aussage Nachdruck, dass eine Fragmentierung verhindert werden soll, also ein noch stärkeres Auseinanderdriften der Staatsanleihe-Renditen in der Eurozone. Was man damit aber auch bewirkt: Man hebelt den freien Markt mehr und mehr aus. Eine eigenständige Bewegung der Anleihemärkte soll es nicht geben. Die Frage darf aber erlaubt sein: Wie soll der institutionelle Anleger überhaupt noch erkennen, wie groß die Ausfallwahrscheinlichkeit für die Schulden eines Landes sind, wenn die Renditen dies als Risikoprämie nicht widerspiegeln können?

Gut, jahrelang hatte man sich als Anleger und Beobachter daran gewöhnt, dass die EZB die Renditen künstlich nach unten gedrückt hat, was jegliche Bepreisungen von Risiken aushebelte. Aber nun, wo die EZB doch gerade erst das Ende der Anleihekäufe für Juli verkündet hatte, da sollten die Marktkräfte doch eigentlich wieder frei wirken können? Aber kaum haben die Märkte begonnen ihre Wirkung wieder zu entfalten im Sinne stark steigender Renditen, zeigt die EZB, dass sie dies nicht zulassen will. Der freie Markt soll und darf nicht wirken, bestimmte Renditen sollen im Keller bleiben.

Im TradingView Chart sehen wir den Verlauf der zehnjährigen italienischen Rendite seit dem 2. Juni. Der Aufschlag im Vergleich zur deutschen Bundesanleihe beträgt jetzt „nur noch“ 2,03 Prozent nach 2,30 Prozent heute früh.

Kommentare lesen und schreiben, hier klicken

War klar! Die EZB und deren Leiter*innen sehen das ganz einfach: Die Renditen aller 10jährigen der EU-Staaten werden über ihre Ankaufprogramme auf das selbe Niveau gebracht und dann ist Europa endlich vereinigt und alle finden die EU voll toll. Im Zuge der derzeitigen Selbstmordpolitik unserer Regierung wird wahrscheinlich sogar Griechenland bald ein höheres BPI als Deutschland haben.

Und den Habeck machen sie noch zum Kanzler. Ein guter Mann sagte einst: Vergib ihnen, denn sie wissen nicht, was sie tun. Er ist leider gestorben :(

Da bin ich mal gespannt. Es dürfte sehr schwer werden, hier eine Ausgestaltung eines derartigen Programms zu finden, die noch mit dem Grundgesetz vereinbar ist.

Zunächst könnte man argumenieren, dass der Versuch, die Anleiherenditen der Staatsanleihen einzelner Euroländer zu begrenzen, die Grenze zur (verbotenen) Staatsfinanzierung durch die EZB überschreitet.

Hinzu kommt, dass das Bundersverfassungsgericht in seinem Urteil über die Anleihenkäufe der EZB (2 BvR 859/15) festgestellt hat, dass vor allem die Begrenzung der Ankäufe auf max. 33 % einer Wertpapieremission und die verteilung der Ankäufe nach dem Kapitalschlüssel der EZB dazu geführt haben, dass die angegriffenen Programme der EZB noch verfassungsgemäß seien (siehe z.B. Randnummern 196, 201, 202, 203, 217).

Wenn jetzt gezielt Anleihen bestimmter Mitgliedsstaaten gekauft werden, setzen diese Kriterien den Ankäufen – so sie ihrer Zielsetzung nach überhaupt zulässig sind – eine Obergrenze. Mit anderen Worten: Es kann kein „whatever it takes“ geben, weil das Ankaufvolumen notwendig beschränkt bleibt. Ich könnte mir gut vorstellen, dass die Märkte diese Grenze austesten werden.

Und ich denke, dass nach dem Beschluss eines Programms zur Verhinderung der „Fragmentierung“ der Eurozone, die Richterinnen und Rechter des Bundesverfassungsgerichts etwas für ihr Geld tun dürfen. Alleine der Zweifel über den Ausgang eins solchen Verfahrens dürfte nicht gerade stabilisierend auf die Spreads wirken.

Lieber Rettich,

einfach gesagt: EU-Recht steht über dem nationalen Recht.

Sie werden sehen wie Ihre, durchaus korrekte Analyse, über den Art.294 Absatz 15 AEUV ausgehebelt werden wird, wenn sich die „Südstaaten“ (also nicht die amerikanischen;) zu einer Initiative zusammen tun. Die deutlich sichtbare Klüngelei zwischen Italien und der EZB lässt tief blicken – und was ich da sehen sind sehr dynamische Entwicklungen.

Lieber Bernd,

das sehe ich anders. Art 294 AEUV kann nur solche Gesetzgebungsakte regeln, die sich Rahmen der begrenzten Einzelermächtigung halten. Die Mitgliedsstaaten haben ja nur definierte Kompetenzen an die EU übertragen und die EU kann darüber hinaus keine weiteren Kompetenzen an sich ziehen. Sähe man dies anders, würde daraus folgen, dass die EU auf Grundlage der Verträge selbst definieren kann, wie weit ihre Kompetenzen reichen.

Soweit zur juristischen Seite.

Das, was ich kommen sehe, ist ein Verfassungskonflikt, der sich ja beim Streit über die Anleihenkaufprogramme schon abgezeichnet hat. Die EZB (und mit ihr der EUGH) stellen sich auf den Standpunkt, dass das Handeln der EZB durch die Verträge gedeckt sei. Undweil sich das Handeln im Rahmen der Verträge bewege, sei nur der EuGH für dessen Überprüfung zuständig. Die nationalen Gerichte hätten sich dessen Urteilen zu beugen.

Beim letzten Streit war der Konflikt einfach zu überspielen: Das Bundesverfassungsgericht hat die Programme ja letztlich noch als von den Europäischen Verträgen gedeckt angesehen (aber schon mit deutlich geäußerten Bauchschmerzen) und nur beanstandet, dass bei der Entscheidung über die Anleihenkaufprogramme keine ordentliche Verhältnismäßigkeitsprüfung durchgeführt worden war. Folglich hat die EZB einen dicken Stapel bedruckten Papiers produziert und ihn der Bundesregierung und dem Verfassungsgericht zugeleitet. Die haben dann etliche Wochen später bedeutungsschwer genickt und gesagt: Verhältnismäßigkeitsprüfung hat gepasst.

Wenn das Bundesverfassungsgericht seiner Linie treu bleibt, kann es aber bei dem anvisierten Antifragmentierungsprogramm nicht bei der Rüge von Verfahrensfragen stehen bleiben, sondern es muss das Programm aus inhaltlichen Gründen verwerfen. Da ist dann der billige Ausweg versperrt.

Es läuft auf eine Souveränitätsfrage hinaus: Wer hat hinsichtlich des Umfangs der an die EU übertragenen Kompetenzen das letzte Wort: die nationalen Verfassungsgerichte oder der EuGH?

Da Souveränitätsfragen Machtfragen sind, wird es in der Praxis darauf ankommen, wie sich die Bundesregierung positioniert. Folgt sie dem Bundesverfassungsgericht und stellt sich gegen die EU oder nicht? Zwingen kann die EuGH die Bundesregierung nicht, wie sollte er auch?

Politisch brächte so ein Urteil die Bundesregierung in eine sehr unangenehme Zwickmühle: Wenn sie dem Verfassungsgericht folgte, würde sie die politisch bisher sehr bequeme de-facto-Eurorettung durch die EZB torpedieren. Ohne die EZB hätten die Staaten ja schon viel früher entscheiden müssen, wie sie den Euro auf eine stabile Grundlage stellen. Folgt sie dem Urteil nicht, stellt sie sich gegen das Rechtsstaatsprinzip.

Ökonomisch wäre ein solcher Streit fatal: Er würde das Vertrauen in die unbedingte Handlungsfähigkeit der EZB zerstören. Das würde – gerade in einer Krisensituation – dazu führen, dass den Ankündigungen der EZB nicht mehr geglaubt und gegen sie spekuliert würde – im Zweifel bis zu einem unkontrollierten Kollaps des Euro.

Sehr interessanter Beitrag / Darstellung des Rechtlichen.

Von meinem Hintergrund komme ich von der Ökonomie und Informatik und möchte den ökonomischen Aspekt diesbezüglich etwas ausdifferenzieren.

Ökonomisch wäre es NUR KURZFRISTIG FATAL

Die verbotene Staatsfnanzierung Südeuropas, die faktisch betrieben wird und durch rein formale Tricksereien „geleugnet“ wird hat natürlich mittel- und langfristig extreme negative Folgen für die Wirtschaft des Euro-Raums.

Einzelne Punkte sind:

– Zombifizierung der Unternehmen,

– Inflation und Ausbluten der traditionellen Hartwährungsländer

– Insolvenzverschleppung der Südeuropäischen Staaten

– Dysfunktionaler Arbeitsmarkt mit übergroßer Staatsbürokratie,

– Verschleppen von Reformen, Digitalisierung …

In der Quintessenz verhält es sich so, dass das Wohlstandsniveau (Renten, Pensionen, Gehälter im Öffentlichen Dienst) im Süden durch die dortige Wirtschaft (Industrie, Tourismus (Dienstleistung)) nicht erwirtschaftet werden kann. Um diese Schieflage zu beseitigen müsste das Rentenniveau auf einen Wert ähnlich wie in DE abgesenkt, die Wochenarbeitszeit von 35 auf 42 Stunden angehoben werden und das Renteneintrittalter auf 65-70 hochgesetzt werden. Zum anderen müssten die Kosten der Staatsverwaltung halbiert werden und die Rahmenbedingungen für die Unternehmen, Innovation, Investition, Gewinne stark verbessert werden.

Die Droge billiges Geld durch die Druckerpresse (Geldmengenausweitung) und das Verteilen der Zinsschäden und Inflationskosten insbesondere auf die Länder mit Hartwährungskultur ermöglicht es diese Schieflage bei fortgesetzter Fehlalkoation und Aufbauen immer höherer Schuldenstände beizubehalten. Für die ausgebeuteten traditionellen Hartwährungsländer ist es aber unter diesen Spielregeln sinnvoller die Strategie zuwechseln und auf Pump eine Wohlstandsillusion zu nähren. In diesem Kontext gehen dann nur dummerweise mit der Zeit Industrien, Kompetenzen usw vor die Hunde. Wenn es dann zum Ende der Schuldenorgie kommt findet der große wirtschaftliche Absturz der EURO-EU statt.

Es steht daher zu hoffen, dass lieber kurzfristig Italien den Euro verlässt oder in die Staatsinsolvenz (Renten, Pensionspflichten reduzieren …) geht um danach auch mit den diversen Unterstützungen und Vorteilen als EU Staat Reformen und einen Neustart hinzulegen (siehe Polen, Tschechien nach 1990) als dass, das Euro Siechtum, das Erodieren der Rechtsstaatlichkeit und das Ausbluten der noch funktionierenden Volkswirtschaften fortgesetzt wird.

Unter Merkel wurde keine Krise gelöst, es wurden nur viele verschleppt und für den Moment ausgesessen und eine Menge hausgemachte dazu erschaffen.

Die Summe der ungelösten und verschleppten Krisen (der letzten 20 Jahre) stellen nur dummerweise Risiken da.

Italien bzw. die aktuellen Politakteure in Italien werden soweit es möglich ist versuchen auf Kosten der anderen Europäer zu leben um des EURO wie auch des EU Willens muss hier eine Rückkehr zum Rechtsstaat auch bei den damit zu erwartenden Schocks erreicht werden – das ist kurzfristig ökonomisch schmerzhaft – aber mittel- und langfristig eine konstituiernde Bedigung (sine qua non) um den Wohlstand und die Technologisch-Industrielle Kompetenz im EURO Raum zu erhalten.

Am Rande angemerkt mit jedem Jahr mit dem man weiter manipuliert wird der letztlich unausweichliche Schock größer und das Tal der Tränen sprich die Dauer und Tiefe der Armut umso größer.

Die normalen Marktmechanismen sind doch schon ausgehebelt seit die EZB Anleihen kauft, weshalb die Anleihen der gefährdeten Kandidaten längst nicht mehr angemessen bepreist sind was die Risiken betrifft. Außerdem brauchen diese Länder die EZB als Käufer letzter Instanz, weil sich kein Privatinvestor der bei Verstand ist, solche Risiken zu nicht angemessener Verzinsung ins Portfolio holt.

Die EZB versucht letztendlich eine Doppelstrategie indem sie die restriktive und die lockere Geldpolitik zu kombinieren zu versucht.

Nochmals zur Sache: Im Sommer 2012 muss Italien als hoch verschuldete Nation bis zu 7 Prozent für Zehnjährige bieten und steht praktisch vor der Abstufung in’s Ramschniveau.

Standard & Poors, Fitch, Moodys äußern sich dementsprechend.

Da kömmt es dem neuen italienischen EZB Chef Draghi in den Sinn, da könnte man ja was machen.

Seitdem erleben wir eine nicht marktgerechte Bepreisung des Risikos im Anleihemarkt der Eurozone.

Beispiel: Im Sommer 2012 ist Italien von Standard & Poors nur noch mit BBB- bewertet, mit dem Ausblick negativ.

Das liegt 9 Stufen schlechter als unser deutsches Rating mit AAA.

Jede Stufe bedeutet normalerweise einen um 0,5 Prozentpunkten höheren Kupon auf dem Primär und 0,5 Prozent höhere Zinsen in der Sekundärmarktrendite.

Die 7 Prozent waren also durchaus berechtigt, denn Deutschland musste seinen Investoren im Jahre 2012 um die 2,5 Prozent für Zehnjährige Anleihen bieten.

Was machte also Freund Draghi. Als erstes nahm er die zwei, klitzekleinen Zinserhöhungen seines Vorgängers, Jean Claud Trichet, wieder zurück.

Wir erinnern uns, er hatte im Frühjahr 11 die Zinsen zweimal um jeweils 0,25 Prozent erhöht.

Dann gab Draghi sogenannte Schnell- Tender aus, damit die italienischen Institutionen, wie eine Uni Credit, fleißig italienische Anleihen kaufen konnten.

Dann machte er über den EZB Rat Druck, dass der ESM um 750 Milliarden Euro erweitert wird.

Als das alles nichts nutzte, besprach er sich in kleiner Runde mit Merkel und Hollande und feuerte am späten Vormittag des 26.Juli 2012 aus allen Rohren: Whatever it takes- war geboren.

Es war genau um 11.33 Uhr Ortszeit im Lancaster House im Londoner Stadtteil Westminster, als er defacto, die No Bail Out Klausel, zu Grabe trug.

Seitdem bin ich zum erbitterten Draghi Gegner geworden.

Diese ganzen Taschenspielertricks der EZB laufen auf die komplette Vergemeinschaftung der Schulden hinaus. Wie die Amerikaner im 19. Jahrhundert schon feststellten, wird das nicht lange gut gehen. Dann kommt die Währungsreform mit dem Erlass aller Schulden, die rein digitale Währung und der europaweite Lastenausgleich.

Solang privatwirtschaftliche winkekadvokaten und Steuertrikser sich am Volk bereichern (cum ex) . … solange ist es sehr legitim, in den freien Markt regulierend einzugreifen.

Pingback: Aktuelles vom 17.06.2022 | das-bewegt-die-welt.de

Frage: in wessen Auftrag will “ das Lagarde “ die deutsche Wirtschaft vernichten ?

Jede Frage,egal in welchem Bereich der Gesellschaft,in wessen Auftrag jemand handelt,

ist erstmal mit der Klärung des erstmalig jetzt sichtbaren Nutznießers der Aktionen zu beantworten .Jedoch hat die Geschichte gezeigt, genau so wichtig ist die Klärung des langfristigen Nutznießers der Maßnahmen.Wobei es nicht immer In der Weltpolitik ein Land oder eine jetzt bestehende Verbindung sein muß. In der langfristigen Politik haben die Chinesen eine Linie verfolgt, welche jetzt mit dem Krieg in der Ukraine sich ändern müsste. Denn diese russische Aktion scheint bei aller“Freundschaft“zwischen den beiden Systemen hoffentlich nicht mit abgestimmt worden zu sein. Ähnlich wie die abrupte Aktion der USA in Afghanistan , welche große Probleme für Deutschland und Europa brachte und noch bringen wird, kann die Russen Aktion eine Chance für die westliche Welt sein.Da sehe ich eine Weitsicht der USA in deren Handlungen.

gegenüber Russland und gleichzeitig der EU .Die Weltpolitische Gemengelage ist mit einer starken EU und China sowie dem strategischen

Gegner Russland nicht für die politisch uneinige

USA in ihrem durch Wahlkämpfe zerissenen politischen Gremien und Rustungsaufträgen planbar.Solange der Krieg in der Ukraine tobt ohne Kräfte der US Streitkräfte zu involvieren,

belauern sich die zukünftigen Gegner auf dem Kriegsschauplatz und suchen auch geschwächte Bündnispartner. Deutschland wird nicht mehr dazu gehören können Australien, Neuseeland, Südkorea und Japan werden in Asien eine Koalition sein und im Rest der Welt einige Vasallen für den freien Rücken sorgen.

Pflöcke der USA in Europa sind schon eingeschlagen und andere deutlich erkennbar .