FMW-Redaktion

Kurz vor dem IWF-Frühjahrstreffen in Washington hat der IWF in einer guten und schonungslosen Analyse die globalen Probleme klar und anschaulich dargestellt. Zur Lösung dieser Probleme schlägt er aber alte und bekannte Wege vor. Wolfgang Schäuble trifft beim Treffen in Washington auf den Mann, dessen Politik zu guten Teilen mit Schuld sein soll am Erstarken der AfD…

IWF-Chefin Christine Lagarde gestern kurz vor dem eigentlichen Start des IWF-Frühjahrstreffen. Gestern ging es um das „SM16 Seminar: Conflicts and the Refugee Crisis“. Foto: IWF (Lizenz)

Gibt es da böses Blut, böse Blicke und böse Worte von beiden Seiten? Erst letzte Woche hatte Wolfgang Schäuble doch ernsthaft behauptet die EZB (also in Persona Mario Draghi) sei mit ihrer Nullzinspolitik zu 50% schuld daran, dass Parteien wie die AfD so sehr erstarkt seien. Der Chefvolkswirt der EZB Peter Praet sagte jüngst u.a. „wie in diesem Land auf diese Institution geschossen wird, ist manchmal schwer zu ertragen.“ Schäuble sagte jedenfalls am Dienstag ebenfalls in Richtung EZB ihre Politik schaffe außerordentliche Probleme für die deutschen Renten. Schäuble und Draghi werden sicher Zeit finden ein paar Minuten zu plaudern – aber wie sagte Peter Praet vor Kurzem so schön: Gerade die Deutschen bestanden doch bei der Einführung des Euro darauf, dass die EZB völlig unabhängig agieren müsse. Jetzt dürften sich die Deutschen nicht beschweren, dass die EZB eine Politik mache, die ihnen nicht genehm ist.

Der IWF über die weltweite Schuldenlage

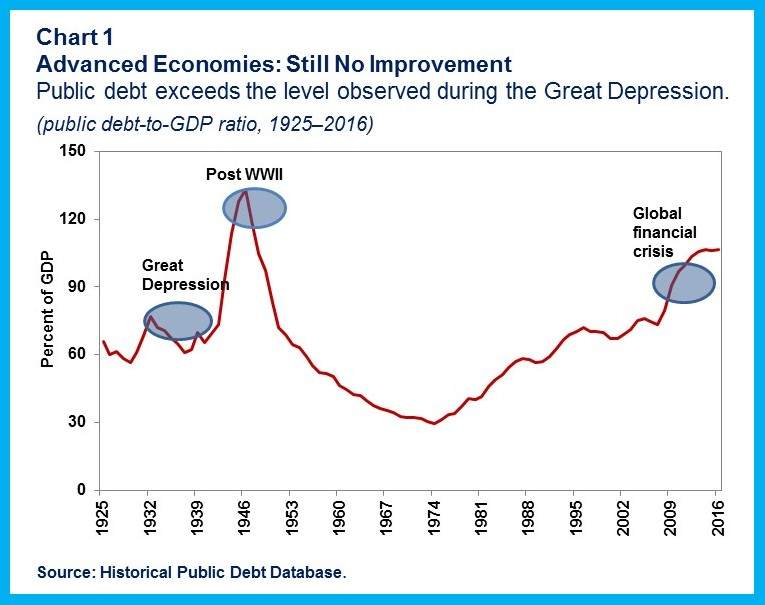

Der IWF legt als Vorlage für das IWF-Frühjahrstreffen in einem Text schonungslos die Schuldenprobleme der hochentwickelten Länder, der Entwicklungsländer sowie der Öl-Staaten im Nahen Osten und Nordafrika dar. In diesen aufschlussreichen Charts erkennt man die Tragweite der globalen Verschuldung. In diesem ersten Langfristchart seit den 1920er-Jahren wird mit der globalen Staatsverschuldung in % zum BIP gerechnet – anders geht es bei solch langfristigen Sichtweisen gar nicht. Der IWF möchte mit der Grafik zeigen, dass die Verschuldungen nach dem 1. und 2. Weltkrieg wieder zurückgingen. Rechts im Chart erkennt man, dass nach den letzten Krisen die Verschuldung der entwickelten Nationen immer weiter gestiegen ist, bis heute.

Grafik: IWF

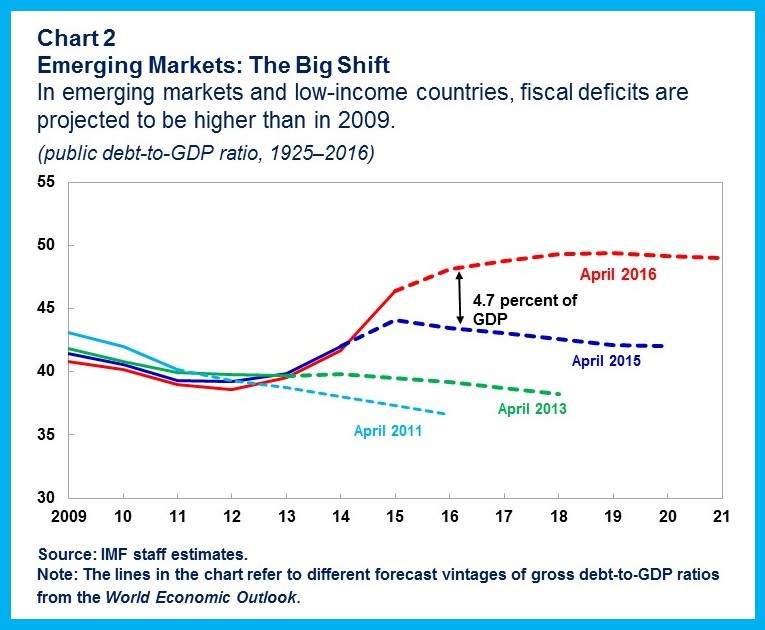

Dieser Chart des IWF soll zeigen, dass die Erwartungen an die Haushaltsdefizite von Entwicklungsländern seit 2011 drei Mal kräftig nach oben korrigiert werden mussten.

Grafik: IWF

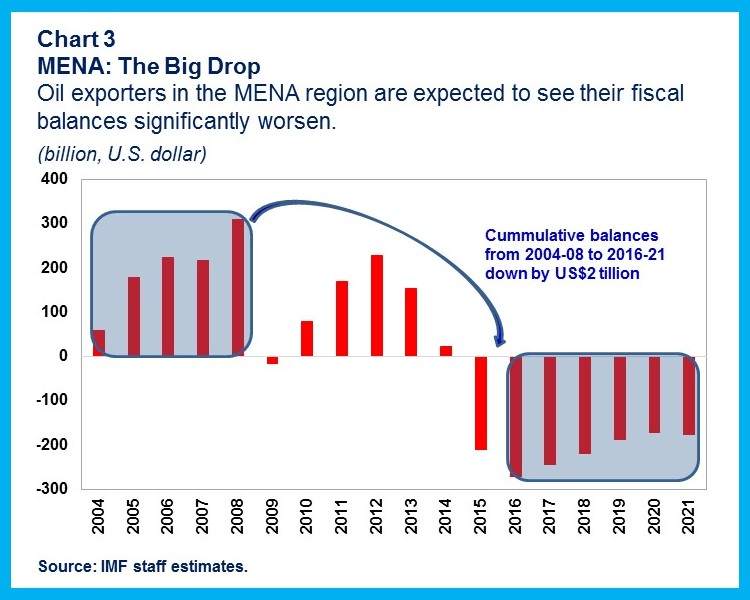

Dieser Chart zeigt die Haushaltssituation der Öl-Exporteure in der sogenannten MENA-Region, also Naher Oster und Nordafrika. Gut dargestellt sieht man im linken Block bis 2008 satte Haushaltsüberschüsse, zuletzt 300 Milliarden US-Dollar in 2008. Von 2009 bis 2014 gab es Schwankungen. Im rechten Block erkennt man die Phase des jetzt vorherrschenden und zukünftigen strukturellen Defizits in den Haushalten dieser Länder. Verantwortlich ist natürlich der niedrige Ölpreis. Der zeigt aber schonungslos auf, dass sich die meisten dieser Länder bequem ganz alleine auf Öl als einzigem Produktionsgut ausgeruht haben. Jetzt bei so niedrigen Ölpreisen sind die Haushalte in dieser Region kaputt.

Grafik: IWF

Der IWF weist unserer Meinung nach in sehr klaren Worten auf die mögliche Abwärtsspirale für die Weltwirtschaft hin, die aus einem bösen Cocktail gemixt wird von hohen Staatsschulden, niedriger Inflation und niedrigem Wachstum. Das könnte Haushalte und Staaten dazu bringen Geld zu sparen um Schulden abzubauen, was die Abwärtsspirale noch verstärken könnte, so der IWF. Das Rezept des IWF: noch mehr Schulden machen, in Infrastruktur investieren, und noch mehr lockere Geldpolitik. Ach ja, und Strukturreformen. Die könnten in Italien z.B. helfen die Konjunktur zu beleben, wenn man die Banken von ihren kaputten Krediten loseisen könnte. Aber wie man jüngst mit dem gigantischen 5 Milliarden Euro-Rettungsfonds gesehen hat: Damit bereinigt man kein Portfolio von 360 Milliarden Euro an faulen Krediten.

Wir zitieren den IWF:

„Advanced economies are facing the triple threat of low growth, low inflation, and high public debt. This combination of factors could create self-reinforcing downward spirals. By this, we mean that continuous downward revisions in growth and inflation are associated with upward revisions in public and private debt as a share of GDP. This may lead governments, firms and households to cut spending in order to lower debt, depressing further economic activity and inflation. To avert falling into such a trap, countries should follow a three-pronged approach based on expansionary monetary policy, growth-friendly fiscal policy and productivity-enhancing structural reforms. By growth-friendly fiscal policy, we mean measures that boost growth both in the short- and the medium-term (such as higher infrastructure investment) and policy actions that support the implementation of structural reforms.“

Jetzt stehen Staaten und Notenbanken vor einem weltweiten Dilemma. Man versuchte seit der Finanzkrise 2008 alle Probleme mit gedruckten Geld und Staatsschulden ohne Ende zuzuschütten. Die Effekte verpufften, die Schulden und die aufgeblähten Notenbankbilanzen sind geblieben. Wie entkommt man jetzt aus dieser Falle, die man selbst gebaut hat, ohne Fluchtweg? Aus dem Appell des IWF liest man ganz klar, gerichtet an die in Kürze in Washington versammelte „Weltelite“: Druckt noch mehr Gratisgeld, investiert noch mehr in Brücken und Straßen (also neue Staatsschulden!?), und verdammt nochmal, macht endlich Strukturreformen. Zitat:

„Public finances have had a rough year. A new reality is emerging. Against this backdrop, countries need to act now to boost growth and build resilience. They must also be prepared to act together to fend off global risks.“

Kommentare lesen und schreiben, hier klicken

In mindestens einem Punkt(eher sind es mehrere)irrt Wolfgang Schäuble gewaltig:Die Zuwendung der „arbeitenden Bevölkerung“,nicht nur in D zu eher „rechten“Parteien ist nicht nur der unsäglichen Arbeitsweise des Duce in die Schuhe zu schieben.Vielmehr ist es die Gesetzlosigkeit vieler Regierungen nach dem Adenauermotto:Was kümmert mich mein Geschwätz von gestern!Rückgrat,Verlässlichkeit,Geradlinigkeit,gibt es mit wenigen Ausnahmen schon lange nicht mehr im Politbetrieb.Was bleibt dem Ex-Souverän dann noch übrig?Er wählt AFD,Front National Ukip,usw.Sogar mit Bauchgrimmen&völliger Desillusion!Nochmal Adenauer:Macht euch keine Gedanken Politiker:Wählen gehen die immer!Schaun mer mal(Zitat der Ex-Lichtgestalt!)Auch daran sieht man den moralischen Niedergang eines Volkes.

Wie hieß es doch in dem alten Indianerspruch: Wer ein totes Pferd reitet, sollte absteigen.

Stattdessen wird das tote Pferd angetrieben (mehr Geld drucken) oder versucht, die Richtung zu ändern („Strukturreform“). Stattdessen sollte man sich diesen Chart ansehen, http://www.goldseiten.de/artikel/281564–Papiergeld-vs.-Gold—dieser-Chart-sagt-alles.html. Dann würde man feststellen, dass man schon eine ganze Weile auf einem toten Pferd sitzt.

blabla „…hat der IWF in einer guten und schonungslosen Analyse die globalen Probleme klar und anschaulich dargestellt.“

„Dieser Chart des IWF soll zeigen, dass die Erwartungen an die Haushaltsdefizite von Entwicklungsländern seit 2011 drei Mal kräftig nach oben korrigiert werden mussten.“

Ist da nicht ein Widerspruch? Der IWF lügt, wo er nicht erwischt wird. Der Lügen-IWF. Er tut dann so, wie wenn er sich geirrt hätte.

xxxxxxxxxxxxxxx

Nur mal so nebenbei: http://www.heise.de/tp/artikel/45/45080/1.html

„In der Fußnote der FAZ heißt es: „Als die Finanzmärkte auf dieses Zitat nervös reagierten, bat der IWF darum, die autorisierte deutsche Version anders zu formulieren. Deshalb wurde aus dem autorisierten Zitat, es handle sich bei dem Grexit um eine Möglichkeit, die Version, dass „niemand den Europäern einen Grexit wünscht.“

Obwohl nur vier Zeilen lang, verrät diese Fußnote mehr über die mächtigste Finanzorganisation der Welt und die Rolle, die die FAZ und die Mainstream-Medien im Konflikt um Griechenland spielen, als so manch langes politisches Traktat.

Aus der Reaktion des IWF geht hervor, dass Formulierungen seiner führenden Vertreter die Finanzmärkte keinesfalls „nervös machen“ dürfen. Gibt es einen deutlicheren Beweis dafür, wessen Interessen das Handeln des IWF bestimmen?

Schafft es der IWF trotzdem, die Finanzmärkte mittels einer Äußerung „nervös zu machen“, so zögert seine PR-Abteilung anschließend ganz offensichtlich nicht, die Medien hinter dem Rücken der Öffentlichkeit zu manipulieren. Braucht man einen klareren Beweis dafür, dass eine Organisation ihren wahren Charakter vor den Augen der Welt zu verschleiern versucht?

Der IWF bittet darum, die Formulierung „Der Austritt Griechenlands ist eine Möglichkeit“ durch die Formulierung „Niemand wünscht den Europäern einen Grexit“ zu ersetzen. Kann man Griechenland zynischer diskreditieren und die europäische Bevölkerung auf perfidere Weise unter Druck setzen, als ihr gegenüber Mitleid mit einem „Grexit“ zu heucheln…?“