FMW-Redaktion

Am Wochenende ging die Notenbanker-Sitzung in Jackson Hole im US-Bundesstaat Wyoming zu Ende. Das Signal von Fed-Vizechef Stanley Fischer war eindeutig. In zwei Wochen wird aller Voraussicht nach die große Zinswende eingeleitet, aber vorerst wohl mit einem Mini-Schritt (0,1% Anhebung?).

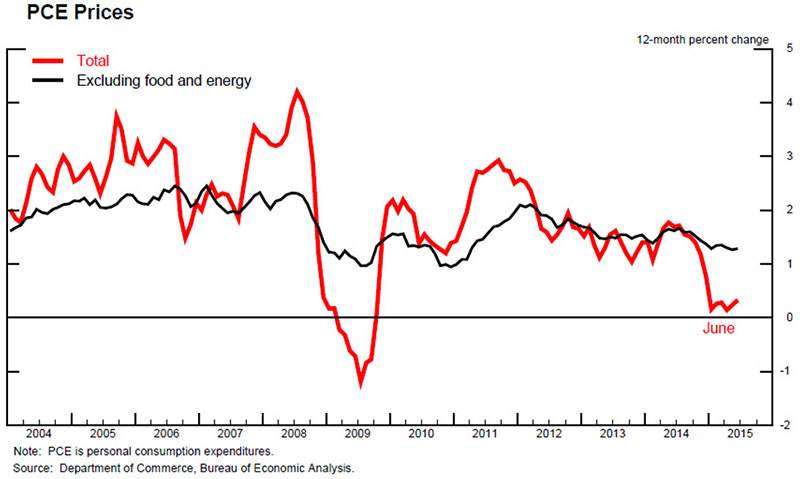

Effekte für einen starken Dollar und einen niedrigen Ölpreis würden sich derzeit auflösen, so Fischer. Daher gäbe es gute Gründe für eine steigende Inflation. Und genau die will eine Notenbank ja mit höheren Zinsen eindämmen. Andere Notenbanker, zwar auch wichtig, aber aus der zweiten Reihe, hatten sich letzte Woche einzeln zu Wort gemeldet mit widersprüchlichen Aussagen, z.B. dass die globale wirtschaftliche Entwicklung der Inflation in den USA entgegenwirke. Reine Ansichtssache mag man meinen. Stanley Fischer jedenfalls sucht sich anscheinend Gründe, die für eine steigende Inflation und daher für eine Zinsanhebung im September sprechen. Einer dieser Gründe ist z.B. die Inflationsrate ex Energie & Lebensmittel, die höher liegt (schwarze Linie im Chart).

„The past year’s energy price declines ought to be largely a one-off event (chart 2). That is, while futures markets suggest that the level of oil prices is expected to remain well below levels seen last summer, markets do not expect oil prices to fall further, so their influence in holding down inflation should be temporary. But measures of core inflation, which are intended to help us look through such transitory price movements, have also been relatively low (return to chart 1). The PCE index excluding food and energy is up 1.2 percent over the past year. The Dallas Fed’s trimmed mean measure of the PCE price index is higher, at 1.6 percent, but still somewhat below our 2 percent objective. Moreover, these measures of core inflation have been persistently below 2 percent throughout the economic recovery. That said, as with total inflation, core inflation can be somewhat variable, especially at frequencies higher than 12-month changes. Moreover, note that core inflation does not entirely „exclude“ food and energy, because changes in energy prices affect firms‘ costs and so can pass into prices of non-energy items.

Inflation as measured by the consumer price index (CPI) generally sends the same broad message as does the PCE price index (chart 3). That similarity should not be surprising, because the CPI is the most important input used for constructing PCE prices. On average, CPI inflation tends to run a few tenths higher than PCE inflation, and, because the CPI has a modestly larger weight on energy prices, fluctuations in the CPI measure tend to be a bit larger.“

Obwohl die Fed sich in der Vergangenheit dafür eher gar nicht interessierte, wurde im Kreis internationaler Notenbanker auch eingehend über die China-Krise gesprochen. Denn anders als vor 30 Jahren sind die Auswirkungen auch für die USA enorm. Fischer wies u.a. auch die Anschuldigungen chinesischer Behörden zurück die Diskussion rund um die anstehende Fed-Zinserhöhung sei Schuld am Börsendebakel in China. Dazu unsere Anmerkung: Diese Anschuldigung war wohl eh nur dafür gedacht die innenpolitischen Wogen in China zu glätten. Dem Volk muss man schließlich einen bösen Schuldigen präsentieren.

Tendenz bei der Fed: Mini-Zinsschritt am 17.09.2015. Aber mal schauen, wie oft sich einzelne Notenbanker in den kommenden zwei Wochen noch dazu äußern.

–

–

Hier finden Sie die Rede von Fed-Vize Stanley Fisher in voller Länge.

–

Kommentare lesen und schreiben, hier klicken