S&P 500 und Dax befinden sich im Strudel von Zinshoffnung und Rezessionsangst. Bei den Prognosen zur Kursentwicklung des S&P 500 oder aber auch zu seinem kleinen Bruder, dem Dax 40 hierzulande, fällt auf: Die Meinungen gehen derzeit sehr weit auseinander, auch die Wirtschaftsnachrichten sind widersprüchlich wie selten. Wenn selbst Fed-Chef Powell von großer Unsicherheit spricht, wie sich Inflation und Konjunktur in naher Zukunft entwickeln könnten. „Path ahead for Inflation remains highly uncertain.“

Und was machen die Märkte? Sie folgen dem saisonalen Trend, wohl wissend, dass es besonders in diesem Jahr der Extreme (für Aktien und Anleihen) noch zu Mittelzuflüssen am Jahresende kommen kann. Zum einen aus der Not geboren (Underperformance der aktiven Fondsbranche) und zum anderen aus dem großen Faktor des sogenannten Financial Engineerings heraus: Die Milliardenbeträge, die noch immer an die Börse fließen – genehmigt – und wann verzichteten Manager je auf einen Geldregen (Optionspläne)? Wenn am Horizont Wolken auftauchen, Stichwort Rezession, die auf eine dürre Ernte im neuen Jahr hindeuten und dann könnte es wieder etwas magerer werden bei den Ausschüttungen. Noch so ein Widerspruch: Die Unternehmenslenker konnten in der abgelaufenen Berichtssaison in Summa hohe Gewinne vermelden, aber gleichzeitig zeigte das Barometer für die Stimmung der CEOs selten hohen Zukunftspessimismus an. Zunächst ein kleiner Rückblick.

S&P 500 und Dax: Die Rally, die keiner so erwartet hat

Börse paradox: Erfahrene Berichterstatter an der Wall Street berichten von einer großen Spannbreite bei den Meinungen über die nahe Zukunft von Wirtschaft und Börse. Von Rezessionserwartungen bis hin zum Beginn eines neuen Bullenmarktes, und viel dazwischen – alles ist zu vernehmen. Und was hat die Börse bisher daraus gemacht? Einen gewaltigen Herbstanstieg bei S&P 500 und Co, der sich zunächst aus dem Ausbleiben neuer Hiobsbotschaften speiste und viele Marktteilnehmer, die auf fallende Kurse spekulierten oder ganz einfach ihre Depots absicherten, in den Markt zwang. Dann auch mehr und mehr durch Big Money, welches auf rekordhohen Cashbeständen saß und hinterherrennen muss(te). Bei einer größeren Hausse nicht dabei zu sein, dies ist der Kundschaft nicht zu vermitteln. Das Ergebnis, eine Jahresendrally, seit sieben Wochen geht es beim S&P 500 nun schon aufwärts: 5,38 Prozent im Oktober, 7,99 Prozent im November, auch im Dezember setzt sich diese Entwicklung fort. Trotz eines kleinen Schocks durch zu heiße Arbeitsmarktdaten am Freitag. Die Indizes rutschten zu Handelsbeginn tief ins Minus, konnten die Verluste aber fast vollständig wieder ausgleichen. Insgesamt eine positive Woche für Nasdaq und Co, der „Drawdown“ für den Leitindex beträgt minus 15,11 Prozent – ziemlich moderat für das gegenwärtige Umfeld.

Auch beim Dax ging es kräftig nach oben. Dieser hatte sein Tief schon Ende September erreicht, mit 11.862 Punkten, der Anstieg führte bis Ende November um 23 Prozent nach oben. Eine seltene Outperformance gegenüber dem Weltleitindex in Übersee, auch im November war das Plus von 8,6 Prozent höher als das vom S&P 500. Und jetzt kommt das Jahresfinale mit gerade noch 19 Handelstagen.

Die Wochenschlusskurse:

Dow Jones, plus 0,10 Prozent auf 34.428 Punkte

S&P 500, minus 0,12 Prozent – 4071 Punkte

Nasdaq, minus 0,18 Prozent – 11.461 Punkte

Russel 2000, plus 0,59 Prozent – 1892 Punkte

Dax, plus 0,30 Prozent – 14.529 Punkte

Ein verwirrendes Szenario, denn während die Kurse der großen Indizes weiter steigen (S&P 500 auf Wochensicht plus 1,1 Prozent, Nasdaq plus 2,1 Prozent), deutet die Entwicklung der langfristigen US-Zinsen auf ein Abschwungszenario hin. Die Rendite der 10-jährigen US-Treasury fiel am Freitag bis auf 3,49 Prozent, das Novemberhoch lag bereits bei 4,22 Prozent. Will heißen: Der Aktienmarkt spielt Aufschwung, der Anleihemarkt Abschwung.

Aktuelle Konjunkturdaten sind für viele verwirrend

Auch die derzeitigen Daten im Gesamtumfeld der US-Wirtschaft tragen etwas zur Konfusion bei. Hierzu ein paar Indikatoren: Die Einzelhandelsumsätze erweisen sich weiter als robust, plus 1,3 Prozent im Oktober, und auch das Weihnachtsshopping brachte nicht den befürchteten Einbruch. Oder wie Lance Roberts es angesichts der inflationären Lage ausdrückte: Die Konsumenten geben mehr Geld aus, um weniger dafür zu kaufen.

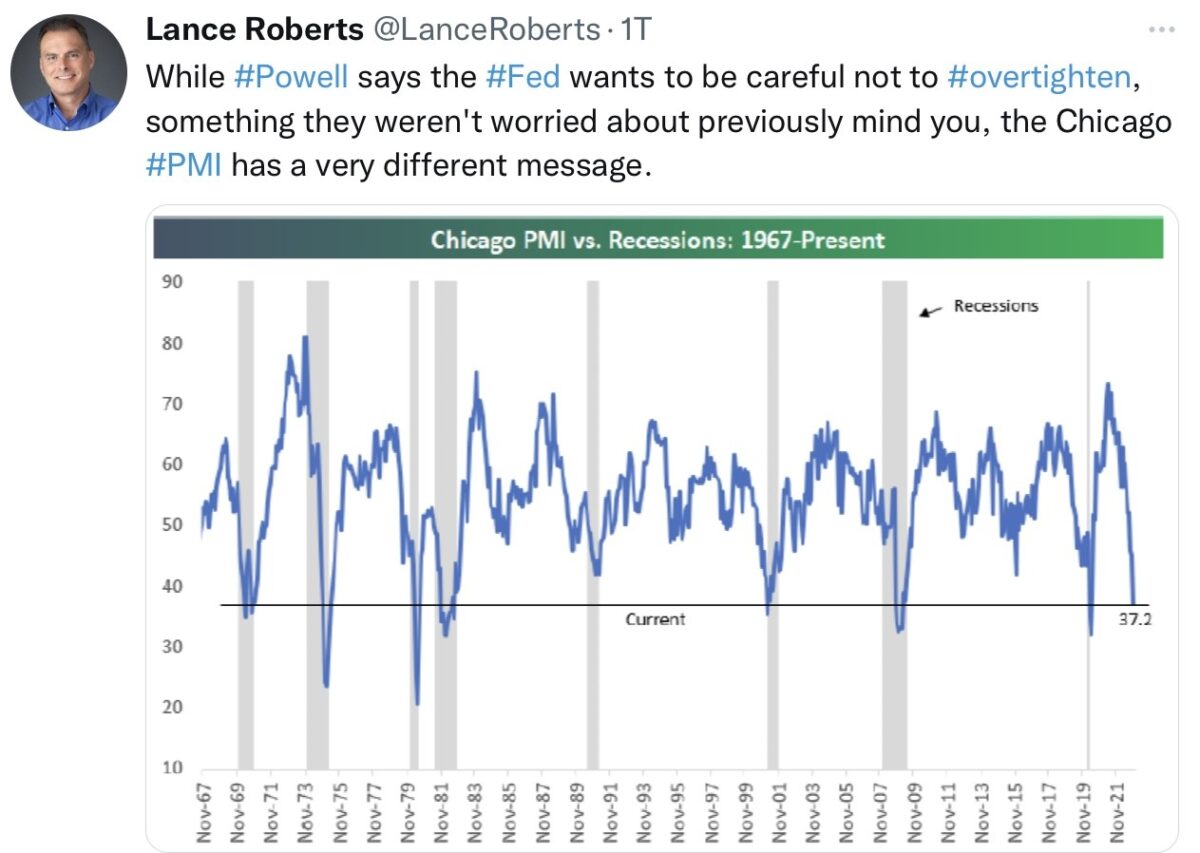

Verbrauchervertrauen

Das US-Verbrauchervertrauen befindet sich in großer Tiefe, trotzdem wird geshoppt. Denn der Chicago PMI, das von der Uni Michigan erhobene Verbrauchervertrauen, befindet sich in Bereichen, die man früher nur von Phasen einer Rezession kannte. Wie es die Übersicht von Lance Roberts verdeutlicht.

Frühindikatoren

Auch befinden sich bedeutsame Einkaufsmanagerindizes schon im kontraktiven Bereich von unter 50 Punkten. Der ISM Manufacturing Index der USA wurde in dieser Woche mit 49,0 Zählern gemeldet, erwartet 49,8, er ist das erste Mal unter 50 seit dem Corona-Tief gerutscht. Und nicht unbedeutend: Der Einkaufsmanagerindex aus der zweitgrößten Volkswirtschaft der Welt, China, weist mit aktuell 47,1 Punkten auch auf große wirtschaftliche Probleme hin.

Inflationsdeflator PCE

Die von der Fed so beachteten Daten zu den persönlichen Ausgaben der Amerikaner (Personal Consumption Expenditures) brachten wiederum Entspannung. Eine Zunahme von 6,02 Prozent auf Jahressicht und damit ein Rückgang von den 6,3 Prozent im Vormonat. Sollte doch für eine Abnahme des Zinsdrucks sorgen, wenn da nicht die Daten des US-Arbeitsmarkts wären.

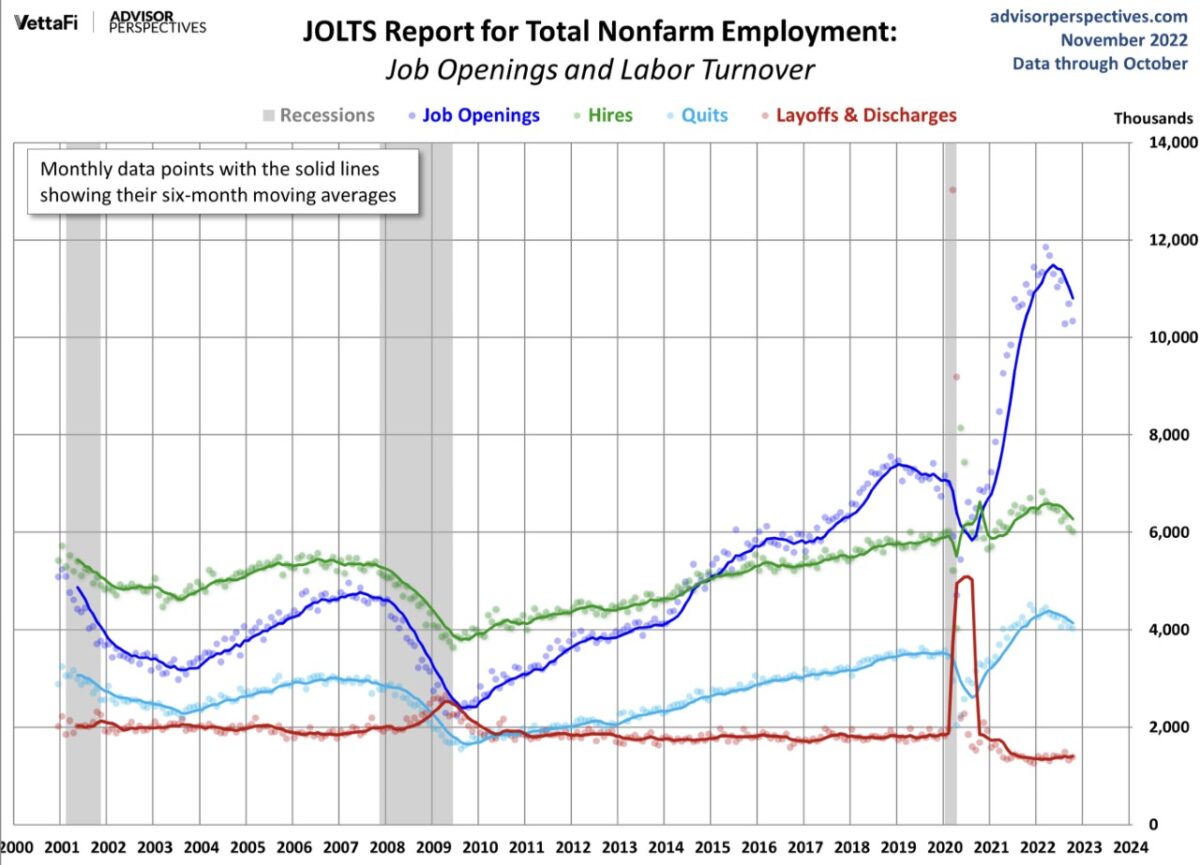

Offene Stellen in den USA

Zunächst blicken wir auf die JOLTs, die offenen Stellen in den USA. Diese kamen mit 10,3 Millionen überraschend hoch herein, auch hatten sich die Zahlen der Entlassungen und Kündigungen auf Monatssicht wenig verändert. Trotz der vielen Meldungen aus dem Tech-Sektor über ein Gesundschrumpfen bei den Belegschaften. Der Chart zeigt die Crux: Kann es bei so vielen offenen Stellen in naher Zukunft eine Rezession geben?

Chart: Advisor Perspectives

Chart: Advisor Perspectives

US-Arbeitsmarktbericht

Man hatte auf dieses Datum wohl am meisten gewartet, denn es ist wohl die wichtigste Konjunkturzahl in den USA. Als Teilaspekt des dualen Mandats der Fed, neben der Preisstabilität. Und diese kamen, wie wohl in allen Wirtschaftsnachrichten gemeldet, besser als erwartet herein, oder wie die Analysten in den USA es ausdrücken: Hotter.

Die Zahl der neu geschaffenen Stellen lag mit 263.000 besser als geschätzt (200.000), aber die wohl bedeutsamere Zahl war die Steigerung bei den Stundenlöhnen. Ein monatliches Plus von 0,6 Prozent, die höchste Zunahme seit 10 Monaten. Fed-Chef Powell kannte diese Daten wohl schon am Mittwoch, denn er hatte genau diese Entwicklung bei seiner Rede angesprochen. Schon war sie wieder präsent, die Furcht vor stärker steigenden US-Leitzinsen. Denn: Damit knickt der so überragend bedeutsame Konsum für die USA nicht (sofort) ein, es gibt weiter finanziellen Zufluss für die US-Bürger, bei einer Arbeitslosenrate, die sich mit 3,7 Prozent noch immer auf einem Mehr-Dekaden-Tief befindet. Das Mismatch zwischen Angebot und Nachfrage geht nicht schnell genug zurück – für die Fed.

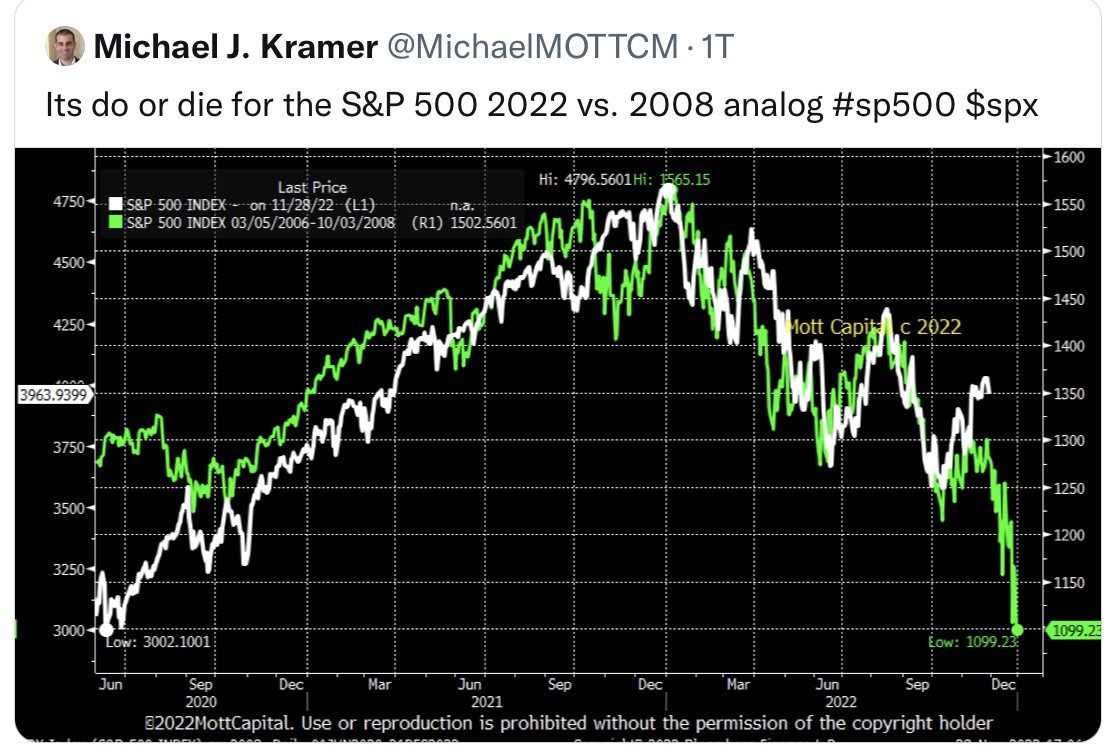

S&P 500: Die Kurse steigen seit Wochen, warum ignoriert der Markt die Rezessionsanzeichen?

Es ist wohl die Eine-Million-Dollar-Frage. Trotz der überdeutlichen Indikatoren für eine Wirtschaftsschrumpfung – inverse Zinskurven, nun schon acht Monate fallende FrühIndikatoren (Leading Indicators) – bauen die Aktienindizes wie der S&P 500 ihre Jahresverluste weiter ab. Täglich werden Vergleiche zu früheren Krisen angeführt, es muss doch nach unten gehen.

Dies ist aber ein Hauptgrund dafür, dass es noch nicht zur Korrektur gekommen ist. Die so todsicheren Anzeichen führen zur Short-Spekulation, sehr zur Freude eines Teils der Finanzindustrie, die schon mehrfach in diesem Jahr davon profitiert hat. Denn die meisten dieser Produkte sind für die kurzfristige Spekulation gedacht, und wenn sich die Basissituation nicht rasch einstellt, kommt es gerne zur berühmt-berüchtigten Short Squeeze. Der Eindeckung (verbunden mit dem Kauf des zugrunde liegenden Wertes), um die Verluste zu begrenzen. Weil diese Produkte Kosten aufweisen, die von Tag zu Tag gegenwirken, wenn die Abwärtsbewegung nicht eintritt. Hier seien nur Zeitwertverluste, oder die Pfadabhängigkeit genannt, die das finanzmathematische Grundprinzip darstellt. Von vielen nicht begriffen, aber die dazu führen kann, dass nach Monaten, selbst wenn der Index um 10 Prozent fällt, ingesamt keine Gewinne auftreten.

Schnell ist von irrationalem Casino die Rede, aber der tiefere Grund ist die mathematische Konstruktion von Produkten, die einen eigentlich sicheren Ertrag in einer prekären Börsenlage versprechen. Übergeordnet betrachtet kann wohl jeder, der schon ein paar Rezessionen als aktiver Anleger überstanden hat, folgende Gedanken nachvollziehen: Die erfolgreiche Spekulation auf fallende Kurse (zum Beispiel auf S&P 500 oder Nasdaq) ist ein unglaublich schwieriges Unterfangen an den Börsen. Die Bullenmärkte dauern zwar insgesamt etwa drei bis vier Mal so lange als Bärenmärkte, aber die großen kurzen Haussephasen ereignen sich gerade in den Abschwungphasen. Dort finden etwa die Hälfte aller spektakulären Aufwärtsbewegungen statt. Die den Trend nicht beendet haben, aber großen Schmerz für die Spekulanten verursachten.So viel zum technischen Hintergrund der teuren Short-Spekulation. Aber es gibt noch weitere Gründe für die irrational wirkende Situation in den USA, wie gleich dargelegt.

S&P 500 und Dax: Die Inflationsraten sinken – wohl auch im nächsten Monat

Der Rückgang der Inflationsdaten ist wohl nicht mehr zu übersehen. In fast allen Erfassungsarten, ob bei Verbraucher und Produzentenpreisen – CPI, PPI , PCE, Prices Paid, überall Preisrückgänge. Bis auf den Servicesektor – das Problem der gestiegene Löhne, die gerade aus diesem Bereich kommen, wurde gerade thematisiert. Aber ein ganz entscheidender Faktor sind die Energiepreise. Sie wirken in ihrer Berechnungsart, dem Jahresvergleich, immer mehr disinflationär. Der Basiseffekt wird ab dem Jahresende gewaltig an Fahrt zulegen, der Ausbruch des Ukrainekriegs wird bald ein Jahr alt sein. Zur Visualisierung wieder einmal der langfristige Chart für die Öl- und Benzinpreise, der die Korrektur des Extrem-Anstiegs seit 2020 verdeutlicht.

Auch sind die Preise für Super und Normalbenzin um 12 beziehungsweise 11 Cent zur Vorwoche gefallen. Das ist wohl auch ein Grund dafür, warum der US-Konsum trotz 19 Monaten in Folge an negativem Realeinkommen der Amerikaner noch nicht viel stärkere Abschwächungszeichen aufweist. US-Präsident Biden wusste, dass er bei den Midterms nur dann eine Chance hat, wenn das Volk anhand der Leuchtanzeigen an den Tankstellen signalisiert bekommt, dass die Inflation rückläufig ist.

Wie schon mehrfach erwähnt, die Spritpreise sind in den USA ein Politikum und für jeden Präsidenten Top priority. Bei stark steigenden Energiepreisen wird jeder Amtsinhaber den Zorn des Volkes spüren. Dies hat der „alte Fuchs“ Joe Biden nach 50 Jahren Politikzugehörigkeit sicher erkannt.

US-Leitzinsen: Warum es kein „higher and longer“ geben kann

Der Kampf gegen die Inflation ist gewiss kein einfacher, das lehrt die Geschichte der 1970-er-Jahre. Vor allem wenn sie durch so gewaltige monetäre und fiskalische Fehler ausgelöst wurde: Helikoptergeld und die Ausweitung der Geldmenge in Billionenhöhe. Daher wird das beherzte Vorgehen der Fed global sehr begrüßt, denn eine dauerhaft hohe Inflation ist extrem unsozial, sie ist wie eine Steuer für den kleinen Mann und spaltet die Gesellschaft.

Was aber dabei etwas aus den Augen verloren wird, sind die langfristigen Folgen der höheren Kapitalmarktzinsen in den USA. Hier drei wesentliche Beispiele:

Der US-Häusermarkt ist die größte Anlageklasse in den USA, extrem heiß gelaufen durch das billige Geld. Aber die Hypothekenzinsen haben sich binnen Jahresfrist von unter drei auf über sieben Prozent verdoppelt, die monatlichen Zusatzbelastungen befinden sich im vierstelligen Dollarbereich. Die Leistbarkeit einer Immobilie ist geradezu abgestürzt. In den USA, wo die eigene Immobile eine dominante Rolle spielt, ist das nicht lange haltbar.

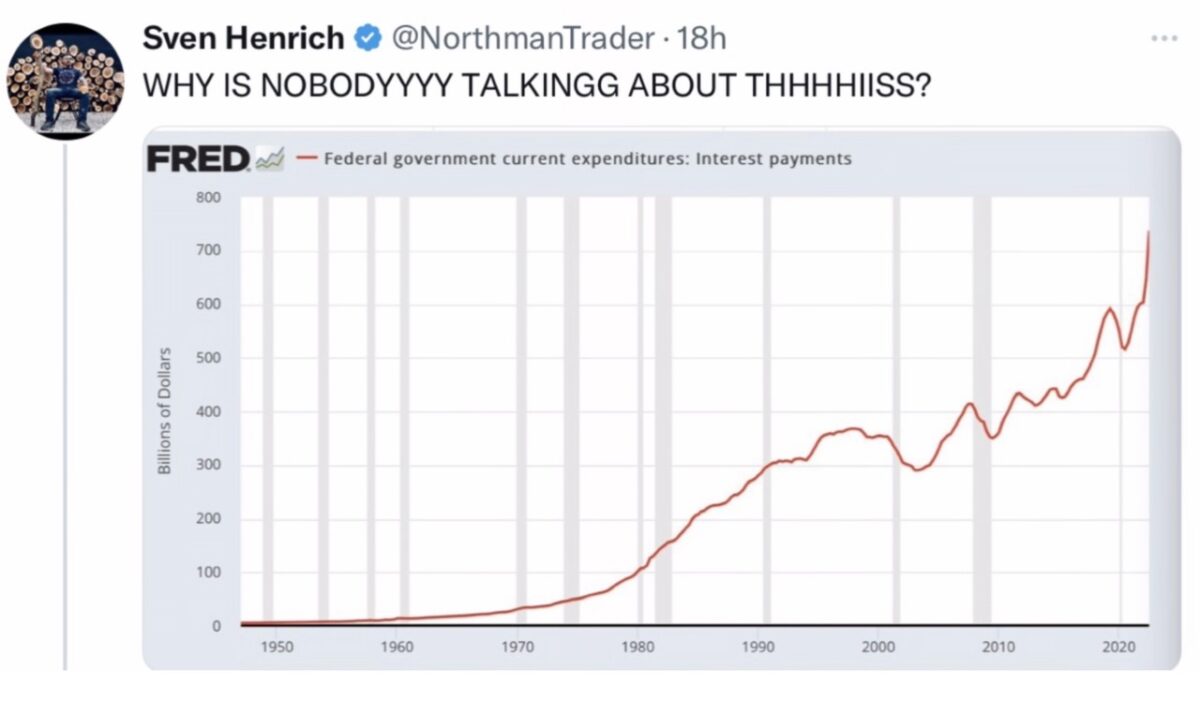

Die höheren Kapitalmarktzinsen belasten nicht nur Konsumenten und Unternehmen, sie werden auch für den Staat zu einer höheren Belastung, da Monat für Monat alte Staatsanleihen auslaufen, die Fed ihre Bilanz auch um 95 Milliarden Dollar pro Monat abbaut, und damit gewollten Druck auf den Anleihemarkt aufbaut. Aber was bedeutet dies für das Haushaltsbudget der USA? Es ist ein ständig steigender Kostenfaktor, wie diese Grafik zeigt – die Niedrigzinsphase ist ein Jahrzehnt alt. Die Anhebung der Schuldenobergrenze sowie des US-Haushalts dürfte zu einem Dauerthema werden. Wie dieser Tweet zeigt, Zinsausgaben „to the moon“.

Aber drittens muss die Frage nach den Zombiefirmen gestellt werden, die noch vor zwei Jahren immer wieder aufgeworfen wurde? Wo sind eigentlich die 17 Prozent an Unternehmen geblieben, die nur deshalb überleben, weil die US-Notenbank die Kapitalmarktzinsen durch vier Ausgaben des Quantitative Easings in Richtung null oder auf ein Prozent gesenkt hatte? Sollten diese jetzt Kapitalmarktzinsen von vier oder gar fünf Prozent auf Dauer stemmen können, bei einer sich abschwächenden Konjunktur?

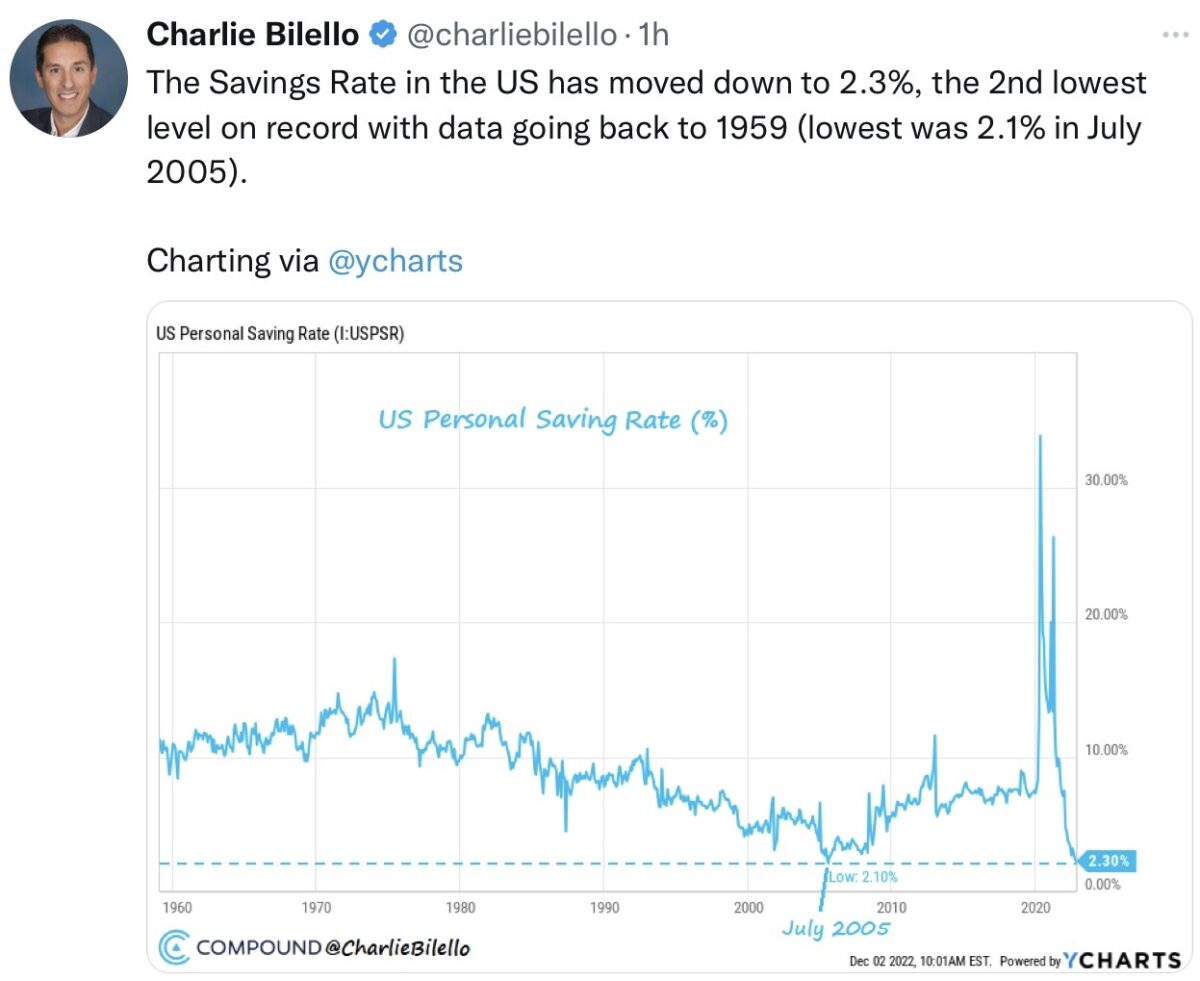

Kurzum: Der Zinshammer der Fed ist wichtig und notwendig, aber das mit fast 94 Billionen Dollar verschuldete Land verträgt keine mehrjährigen hohen Zinsbelastungen. Und irgendwann muss dem US-Verbraucher das Geld ausgehen, die Sparrate nähert sich dem niedrigsten Niveau in über 60 Jahren. Sie liegt bei 2,3 Prozent, wie in dieser Übersicht bin Charlie Bilello ersichtlich.

So könnte es kommen! In gewohnt zynischer Weise kommentiert Sven Henrich die konjunkturelle Lage und die Maßnahmen der US-Notenbank.

Fazit

Die Beurteilung der Börsenlage ist komplex wie selten. Gegenwind- und Rückenwindfaktoren verwirren viele Anleger, vom einfachen Kleinanleger bis hin zu den Investmentgiganten Goldman Sachs oder BlackRock. Derzeit hat das Jahresende mit seinen saisonal günstig wirkenden Faktoren eine derart dominante Wirkung, dass diese fast jede negative Meldung, egal aus welcher Ecke sie auch kommen mag, immer wieder neutralisiert. Besonders fatal ist das für die aktive Fondsbranche, die es sich in der letzten Phase des Jahres nicht erlauben kann bei einer Aufwärtsbewegung an der Seitenlinie zu stehen.

Am 30. Dezember wird abgerechnet und für den Jahresbericht bilanziert. Und wer da stark hinter der Benchmark S&P 500 zurückliegt, könnte ein Problem für seine berufliche Karriere bekommen. In diesem Jahr schlagen sich die Profis zwar etwas besser als in früheren Perioden, aber bis vor Kurzem lagen anscheinend noch 50 Prozent schlechter als die passiven Anlagevehikel, die als ETFs aber auch in der Minuszone notieren.

Lesen Sie auch

Es müsste demnach schon großes Ungemach kommen, um die Herbstrally seit Oktober noch in einen veritablen Absturz münden zu lassen, 15 Handelstage vor den Feiertagen und der dann folgenden umsatzarmen und sehr verkürzten Woche zu Jahresultimo. Und zu allem Verdruss für die Bären hat der Leitindex S&P 500 gerade zum ersten Mal in diesem Jahr seine 200-Tage-Linie nach oben durchbrochen und ein noch zu bestätigendes Signal generiert. Aber bald geht es aber ums Eingemachte, nämlich um die Frage nach der Rezession und den Gewinnen für die S&P 500-Unternehmen.

Auch wenn sich viele mit diesem Gedanken schwer tun: Langfristig hängt die Entwicklung des Weltleitindex S&P 500 immer von seinen Unternehmensergebnissen (in Relation zum Zinsniveau) ab. Der Konsensus der Wall Street liegt für 2023 bei einer Zunahme der „Earnings“ von plus 4,9 Prozent, also bei durchschnittlich etwa 220 Dollar pro Aktie. Das ist eine gewohnt optimistische Prognose durch die Finanzindustrie. Sollte es zu einer größeren Rezession kommen, müssten die Kurse fallen, auch wenn die Fed dann ihre „hawkishe“ Politik aufgibt. Wenn!

Kommentare lesen und schreiben, hier klicken

Mal schauen, wie die Rezession in der Berichterstattungen hinterlässt und welche Folgen dies für die Aktienmärkte haben wird…

Aktuell suggerieren die gemeldeten Daten ein „Softlanding“. Die Inflation sinkt und der Arbeitsmarkt bleibt trotz der Zinsen stark. So wird aktuell gespielt. Am Freitag kommen dann die Daten zur Inflation und die Party geht weiter. Zu den Quartalszahlen bricht dann wieder die Panik aus.

Ich finde ja das schlimmste Problem die hohen Schulden der USA, die jetzt auf so hohe Schulden treffen. Aber auch das wird wieder durch eine neue Schuldenobergrenze wegfinanziert.

Also insgesamt bleibt es bei Gier!

Die Verantwortlichen für die wunderbaren Shortsqueezes müssen dann nicht erstaunt sein wenn wieder ein Leemännchen geboren wird.

Dass in sehr schlechter Börsenstimmung nicht verkauft wird und mit den Absicherungen die Kurse noch höher getrieben werden ist ein falsches System. Die Risiken des Finanzsystems sind gemäss eines Indikators höher als bei Corona.

Googeln: Video auf Formationstrader.de

Vielen Dank für Ihren umfangreichen und fein ausgearbeiteten Beitrag zur Einschätzung der zahlreichen gesamtheitlichen Marktbedingungen im S&P500 – und auch zur Jahresendrally 2022.

tolle Arbeit , danke

Die Rallye ist getrieben durch niedrigere Renditen. Das wurde in der Tat mancherorts nicht erwartet.

Aber sehen wir uns die Sache genauer an: Die Leitzinsen liegen in einer Spanne von 3,75 bis 4 Prozent. Gemessen an der Inflation von 7,7 % ein Witz!

Die Bilanzsummenreduzierung liegt mit 95 Mrd, unter der vorherigen Bilanzausweitung von 150 bis 350 Mrd( Corona Zeit! ).

Die Zinsen der G7 liegen im Schnitt bei 2,5 Prozent vs 8,5 Prozent Inflation!

Die FED verkauft in erster Linie Kurz- und keine Langläufer! Damit entgeht sie die Gefahr später höhere Zinsen für Langläufer zu bezahlen ( Langfristausblick! )- Refinanzierung der Staatsverschuldung erfolgt zu über 75 Prozent mit Langläufern.

So sank die Rendite der richtungsweisenden Zehnjährigen ,von 4,338 Prozent- Mitte Oktober- auf zuletzt unter 3,5 Prozent!

Das ist der schnellste Rückgang seit dem vierten Quartal 2018!

Diese Reduzierung der Renditen entspricht einer Zinssenkung von über 0,5 Prozent oder anders ausgedrückt 50 Basispunkten.

Das alles bei einer Inflation von über 7 – und einer AL- Quote von unter 4 Prozent- Vollbeschäftigung!

Bei dieser Gemengelage war eine Rallye unvermeidlich. Diese Rallye endet erst, wenn die Renditen wieder steigen!