Am gestrigen Abend kam er, der lang erwartete Zinsschritt der US-Notenbank Fed – aber Jerome Powell verteilte dazu eine dicke Beruhigungs-Pille!

Durch den 50-er Zins-Schritt hat man die 0,75 bis 1,00 Prozentmarke erreicht – aber wo standen die Kapitalmarktzinsen bereits vor der Fed-Entscheidung? Zwischen 2,8 und 3 Prozent bei den kurzen und langen Anleihen, gar bei 5,57 Prozent bei den langen Hypothekenzinsen – die Kreditzinsen haben sich damit innerhalb vier Monaten zum Teil mehr als verdoppelt. Die Fed ist damit weiter gewaltig hinter der Kurve, mit dem stärksten Einstieg in einen Zinsanhebungszyklus agiert sie dennoch ein weiteres Mal reaktiv, die Märkte sind schon Quartale weiter. Jetzt beeilt man sich gewaltig: Jerome Powell kündigte bereits schon die nächsten beiden 50 Basispunkte-Zinsanhebungen an.

Aber über allem schwebt die große Frage, die auch Fed-Chef Powell zu relativieren suchte: Gelingt ein „Soft Landing“ für die US-Konjunktur in diesem inflationären Umfeld?

Gelingt Jerome Powell und der Fed wirklich ein „soft landing“?

Der Häusermarkt in der finalen, exzessiven Phase?

Dies ist nur einer der großen Gefahren, die der amerikanischen Konjunktur drohen, die Entwicklung am Immobilienmarkt, der sich wohl in der letzten Phase seines Anstiegs befindet. Es ist zugleich ein Beispiel dafür, wie der Markt vorauseilt, in punkto Zinsen. Obwohl die US-Notenbank Fed noch immer Anleihen am Immobilienmarkt aufkauft (Asset Backed Securities) und erst ab dem 1. Juni die Bilanz kürzt, haben sich die Finanzierungsbedingungen bereits gewaltig verschärft.

Der Zins für die langlaufenden Immobilienkredite stieg gestern auf 5,57 Prozent – ein gewaltiger Anstieg innerhalb weniger Monate:

Die Zinsbelastung für ein durchschnittliches Eigenheim stieg allein in den letzten zwei Jahren um gewaltige 1800 Dollar monatlich:

Und was machten die Preise? Sie kletterten weiter, typisch für eine Endphase, wenn man höhere Zinsen erwartet und noch mal am Markt zuschlagen will.

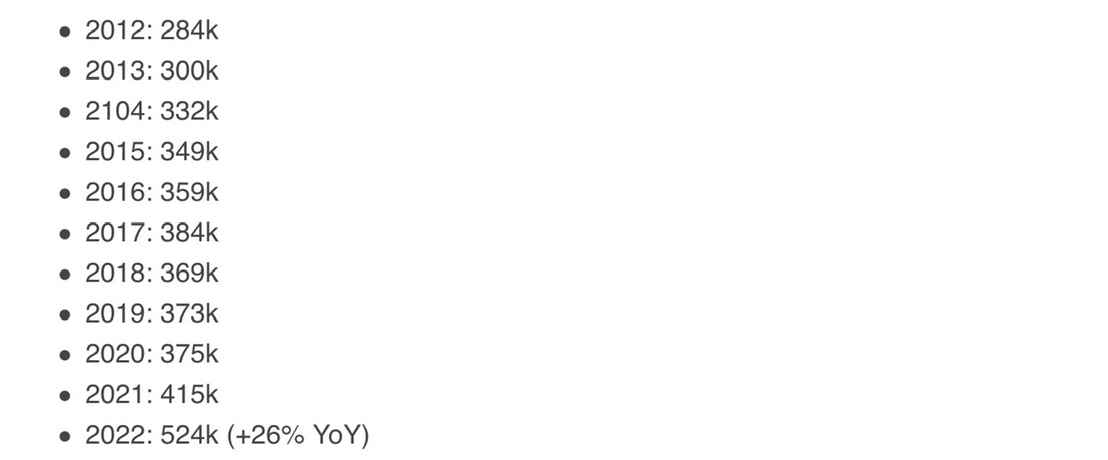

Die Häuserpreise stiegen zuletzt den 37. Monat in Folge, im letzten Jahrzehnt verdoppelten sich diese sogar:

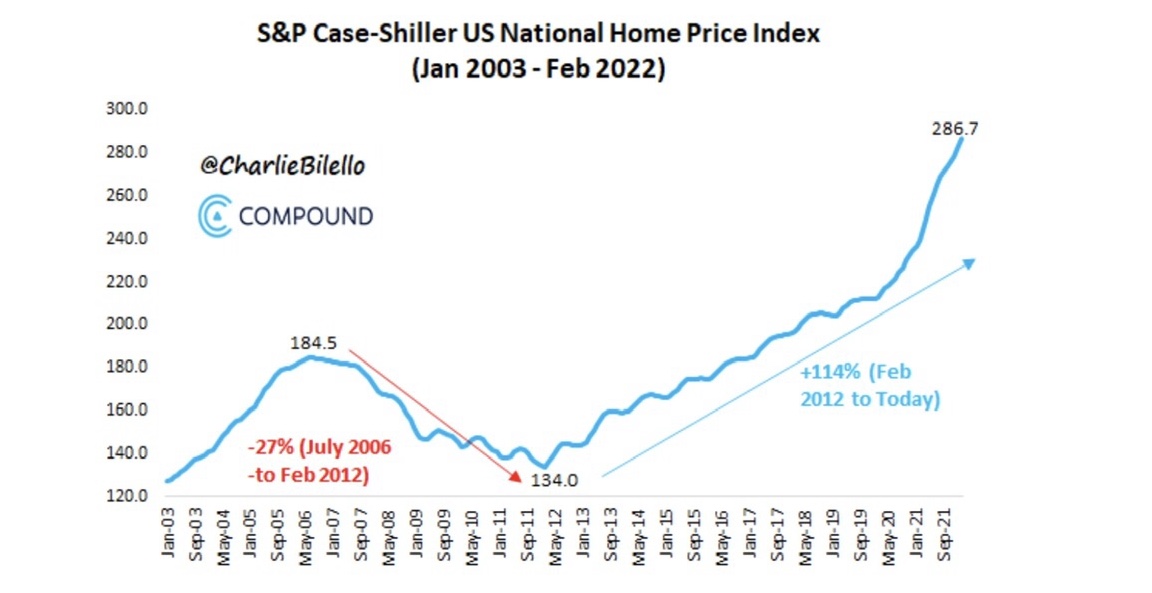

Die Fed muss auch auf diese Inflation reagieren, wie der Case-Shiller-Preisindex aufzeigt, dargestellt in einem Tweet von Charlie Bilello:

Der Anstieg hat sich beschleunigt, aufgrund der höheren Preise konnte man sein Eigentum höher beleihen, auch dadurch hat sich eine gefährliche Spirale entwickelt. Die Financial Conditions an den Kreditmärkten haben sich schon auf allen Ebenen verschärft und jetzt startet die US-Notenbank Fed mit ihrem großen Zinssenkungszyklus!

Trotz der Ankündigung mehrfacher großer Zinsschritte gab es gestern eine Short Squeeze vom Feinsten. Ein Beweis dafür, wie stark der Pessimismus an den Kapitalmärkten ausgeprägt war, wie stark man sich abgesichert hatte und wie viel Angst man von einer noch „hawkisheren“ Fed gehabt hat.

Bemerkungen zur gestrigen Pressekonferenz von Jerome Powell

Es war schon fast politisch staatsmännisch, das Eingangsstatement des Notenbankchefs, als er sich direkt an das Volk wandte, mit der Bemerkung über die viel zu hohe, nicht zu tolerierende Inflation, die die US-Bürger so schwer schädige. Deshalb müsse man jetzt mit großer Eile und Entschlossenheit seine Werkzeuge zur Inflationsbekämpfung einsetzen, mit großen Zinssschritten auf den nächsten Sitzungen.

Worauf die Märkte sofort reagierten, es gab wilde Kurssprünge, aber Jerome Powell war sofort bemüht, die Stärke der Wirtschaft und den extrem angespannten Arbeitsmarkt zu betonen – was dafür sorgen solle, dass die Verschärfung der Geldpolitik verkraftet werden könne.

Man sehe auch keine Lohn-Preis-Spirale, die Wahrscheinlichkeit für Peak Inflation in dieser Phase sei größer geworden, trotz der andauernden Lieferkettenproblematik.

Aber der Katalysator für die folgende Erleichterungsrally, war die Antwort Powells auf die Frage des CMBC-Chefreporters Steve Liesman, ob man nicht größere Zinsschritte als 50 Basispunkte in Erwägung gezogen hätte. Die rigorose Verneinung brachte die Kurse gewaltig in Bewegung – nach oben.

Die Märkte glauben dem Notenbanker zudem, dass sich die US-Privathaushalte in ausgezeichneter Verfassung befänden.

Interessant auch die Begründung des Fed-Chairs Jerome Powell für die Kehrtwende in der Geldpolitik. Es sei Ende Oktober gewesen, als man erkannt habe, in welch guten Verfassung sich die US-Wirtschaft befände und welche Inflationsgefahren sich damit entwickelt hätten. Also alles vor dem Auftrag von Präsident Biden die Inflation wirksamer zu bekämpfen – und auch deutlich vor der Verlängerung der Amtszeit Jerome Powells? Nicht sher glaubhaft!

Warum hat man dann noch fast ein halbes Jahr mit ersten Schritten gewartet und mit weiteren Anleihekäufen sogar noch mehr als eine halbe Billion Dollar „gedruckt“? Die Verbraucherpreise lagen zu diesem Zeitpunkt schon den sechsten Monat in Folge bei fünf Prozent.

Jerome Powell und die Fed: Die Crux mit den US-Wahlen

Aber für mich lautet die Frage alle Fragen, auch im Hinblick auf die Wahlen im Herbst: Gelingt der US-Notenbank Fed wirklich ein Soft Landing, also die Verhinderung einer Stagflation, einer Rezession durch die historisch rasche Anhebung der Leitzinsen, eine mehrfach angerissene Thematik auf der Pressekonferenz? Powell war auf diese Frage vorbereitet, anders als Kollegin Lagarde von der EZB: er brachte zahlreiche Begründungen aus dem konjunkturellen Umfeld. Schon seltsam, dass er vor einigen Wochen noch von vielen kleinen Zinsschritten gesprochen hatte. Haben sich die Wirtschaftsaussichten seither verbessert?

Erstaunlich wieder einmal die Reaktion der Bondmärkte, sowohl die langen als auch die kurz laufenden Anleihen stiegen im Kurs, die Renditen fielen blitzartig. Freut man sich über die Bekämpfung der Inflation oder erwartet man, dass durch die wirtschaftlichen Folgen der Zinspolitik das straffe geldpolitische Bremsmanöver schon in ein paar Monaten nachlassen werde? Ein weiteres Mal: „Höre nicht auf das, was sie tun wollen, sondern sehe auf das, was sie tun können.“

In jedem Fall wird es jetzt spannend, wie andere Notenbanken auf die neue Eile der Fed reagieren werden. Zum Beispiel die Europäische Zentralbank oder auch die Notenbanken der Emerging Markets. Das Problem des Wechselkurses sowie die Veränderung der Geldströme sind nicht unerheblich. Hat nicht die Präsidentin des IWF, Kristalina Georgiewa, beim letzten Meeting Jerome Powell expressis verbis auf die Probleme der Emerging Markets angesprochen, sollte die Fed durch 50 Basispunkte-Zinsschritte in den USA Kapitalbewegungen aus verschuldeten Entwicklungsländern provozieren?

Manche werden sich auch darüber gefreut haben, dass sich die Zinskurve in den USA gestern doch deutlich versteilt hat. Aber ist dies nicht gerade ein typisches Zeichen für eine näherrückende Wirtschaftssabschwächung – eine steepening yield curve?

Wie lange dauert die erneute Bärenmarkt-Rally?

Fazit

Die Lage für die US-Geldpolitik hat sich trotz aller verbalen Aktionen der Fed, mal hawkish polternd und gleichzeitig konjunkturell beschwichtigend, nicht entspannt. Zahllose Metapher (Zwickmühle, Pest und Cholera) wurden bemüht, um die Situation dieser Notenbank – eigentlich besser gesagt, mehrerer Zentralbanken -, zu beschreiben, die zunächst zu zögerlich agierten, weil man Zeit gewinnen wollte, um den amtierenden Regierungen unter die Arme zu greifen, aber schlussendlich dem gewaltigen destruktiven inflationären Druck nachgeben müssen.

Deshalb: Die Fed ist ein weiteres Mal eine Getriebene der Märkte, die nur nachvollziehen kann, was die Kapitalmärkte schon seit geraumer Zeit einpreisen. Präventive Geldpolitik war noch selten Sache der Notenbank, dies wäre auch kaum möglich gewesen gegen die Forderung der eigenen Regierung. Man muss sich nur an Präsident Trump erinnern, der seinen Notenbankchef öffentlich als Dummkopf bezeichnete, weil er die Zinsen nicht in die jene tiefen Niveaus trieb, die es in Deutschland gab. „Die Deutschen bekommen sogar noch Geld dafür, wenn sie Schulden aufnehmen“, so seinerzeit das Lamento von Donald Trump. Damit ist man schon aus politischen Gründen zumeist „Behind the Curve“.

Kann die US-Notenbank Fed dennoch ein Soft Landing hinkriegen, im raschesten Zinszyklus der Geschichte? Möglich, aber sehr unwahrscheinlich, wenn man das knappe Dutzend Zyklen seit dem Zweiten Weltkrieg ins Kalkül nimmt. Eine weiche Landung der Konjunktur gelang nur jedes vierte Mal, aber eines sollte man als nüchterner Betrachter der Wirtschaftszyklen seit ein paar Jahren gelernt haben. Für die aktuelle Phase, nach vierzig Jahren sinkender Zinsen, plus monetärer Überversorgung, plus Pandemiefolgen, plus geopolitischer Krisensituation, gibt es kein Modell, auf das Ökonomen zurückgreifen könnten: Terra incognita!

Selbst Warren Buffett ist etwas ratlos und er hat als Investor bereits acht Zyklen überstanden – mindestens.

Kommentare lesen und schreiben, hier klicken

Ich denke Powell liegt falsch. Er bemisst den neutralen Leitzins bei 2,5 bis 3 Prozent. Das mag früher gegolten haben, heute nicht mehr.

Natürlich muss man zwischen Leit- und Marktzins unterscheiden, das ändert aber nichts an der Tatsache das die Inflation mit 8,5 Prozent schon entglitten ist.

Die niedrigen Zinsen mögen früher ihre Berechtigung gehabt haben, heute sind sie eher Konjunktur dämpfend.

Die US Wirtschaft wird irgendwann von sich aus in eine Rezession abgleiten, weil die Verbraucher nicht mehr bereit sind die hohen Preise zu zahlen.

Mit der Lohn und Preisspirale verliert die US Wirtschaft auch immer weiter ihre Wettbewerbsfähigkeit.

Die Inflation ist jetzt auch bei den Löhnen angekommen.

Dazu passt das monatliche Handelsbilanzdefizit ist mit 100 Milliarden, jetzt auf einem neuen All Time High.

Und dabei wollte Trump das Defizit mal auf Null fahren, bis Ende 2020….Wahlkampfrede 2016…