FMW-Redaktion

Bis heute um 16 Uhr fristeten Dax, Dow, Euro, Dollar und Öl ein tristes trauriges Dasein. Keine Schwankungen, nichts los. Doch dann erinnerte man sich um 16 Uhr blitzschnell daran, dass zu dem Zeitpunkt ja der JOLTS-Report veröffentlicht wird („Job Openings and Labor Turnover Survey“). Dies ist eine Erhebung der US-Arbeitsmarktbehörde „BLS“. Der JOLTS-Report wird von der Fed sehr genau beachtet, von den Märkten aber eigentlich weniger. Bisher war er für Analysten fast unbedeutend – bis heute.

Bei JOLTS geht es nicht um die Zahl neu geschaffener Stellen, sondern die Zahl offener Stellen, die Arbeitgeber anbieten, aber dafür keine geeigneten Bewerber finden. Vermeintlich kann man daran erkennen, wie überhitzt eine Volkswirtschaft schon ist. Je mehr offene Stellen, desto überhitzter? Für den Betrachtungsmonat Juni stieg die Zahl offener Stellen (Statistiken in den USA….. ) auf 6,2 Millionen. Nach der Mai-Zahl von 5,66 Mio lag die Schätzung für heute bei 5,80 Mio.

Also brummt die US-Volkswirtschaft vermeintlich deutlich stärker als man bis vorhin noch dachte. Wie sagte James Bullard von der Fed noch gestern Abend? Er glaube nicht an steigende Inflation, auch wenn der Arbeitsmarkt sich noch weiter verbessere. Aber für den Moment gilt: Der Markt geht nach den JOLTS-Zahlen von einer höheren Wahrscheinlichkeit weiterer Zinserhöhungen aus. Von daher setzt der übliche Mechanismus ein.

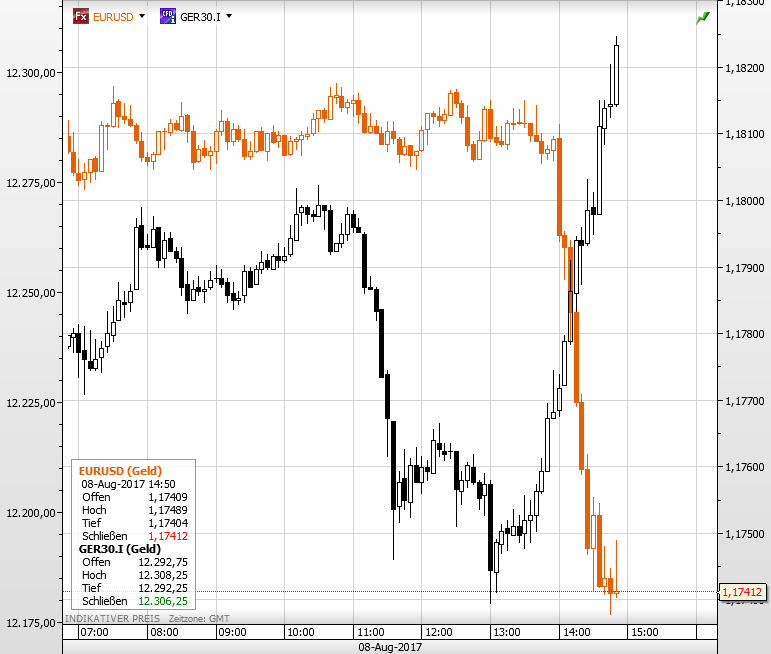

Der US-Dollar steigt, was den Euro natürlich in Relation zum Dollar schwächeln lässt! Das bedeutet quasi automatisch Stärke im exportlastigen Dax, was dieser Chart wunderschön zeigt. Ist dies das Lebenszeichen, das der Dax benötigte für weitere Anstiege? Seit 16 Uhr stiegt der Dax von 12.222 bis auf 12.330 Punkte (jetzt 12.296). Der Euro fällt seitdem von 1,1810 auf 1,1742.

Dax (schwarz) vs EURUSD (orange) seit heute früh um 9 Uhr.

Denn heute war sonst nicht viel los außer schwachen deutschen Außenhandelsdaten auf Monatsbasis, die sich auf Jahresbasis als gar nicht so schlimm herausstellten. Im Dax steht man kurz davor das Freitags-Intraday-Hoch von 12.336 Punkten zu erreichen, was für weitere Anstiege positiv wäre – denn damit würde man auch den höchsten Stand seit 21. Juli erreichen.

Obwohl steigende Zinsen ja eher schlecht für Aktien sind, lassen sich die Amerikaner nicht lumpen, und steigen dank der JOLTS-Daten auch kräftig an. Der Dow legt seitdem zu um 50 Punkte auf 22.158. Der S&P 500 legt um 7 Punkte auf 2.484 zu. Die beiden laufen damit aktuell auf neuen Allzeithochs (versteht sich inzwischen von selbst).

Alle sonstigen kleinen Meldungen von gestern und heute verblassen aktuell durch die JOLTS-Daten. Der Börsenbulle kann also jetzt ein neues Kürzel anbeten!

Und der Ölpreis, der sich von Arbeitsmarktdaten in keinster Weise beeindrucken lässt? Der pendelt immer noch wie tot bei 49,20 Dollar (WTI), und wartet auf interessante Aussagen der OPEC aus Abu Dhabi.

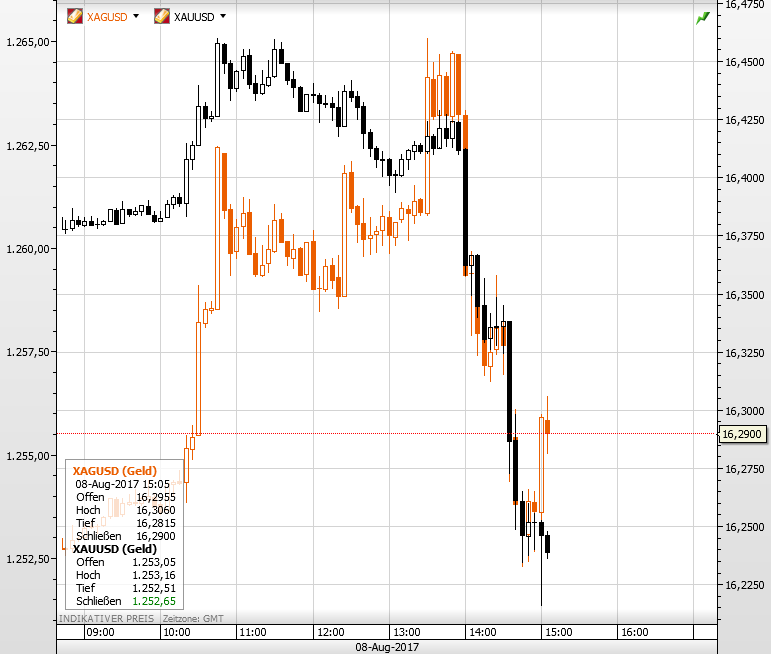

Gold und Silber reagierten vorhin im Gleichschritt auf den sprunghaft stärkeren US-Dollar, und fielen ab 16 Uhr (Chart seit heute früh). Gold hat 10 Dollar auf 1.252 Dollar verloren.

Kommentare lesen und schreiben, hier klicken

Wenn immer mehr illegale Einwanderer von den USA nach Kanada flüchten oder sich in den USA nicht mehr aus dem Haus (zur Arbeit) trauen, dann müssen die Landwirte und Bauunternehmen eben diese Stellen ausschreiben (die legale Amerikaner nicht machen wollen). Wäre zumindest ein Erklärungsansatz für die JOLTS-Daten, die im Widerspruch zu anderen Daten stehen (z.B. gestern der Einbruch bei den US-Konsumkredíten). Ob dieser Trump-Effekt allerdings volkswirtschaftlich positiv ist, wird man sehen. Erntehelfer tragen ja auch ihren Teil zur Wertschölfungskette bei, auch wenn sie „Aliens“ sind.

Colts Report!Unser tägliches ATH gib uns heute!Wäre ich einer der zuletzt geschaffenen 1 Million Kellner,würde ich mir selbst einen,oder auch mehrere ausgeben.Die Welt kann so schön sein,mit etwas Allohol!

Und wenn die Zahlen in die andere Richtung stark wären hätten wir trotzdem ATH

:-)

na klar, und morgen gibts das ath weil Bergfest in der Woche gefeiert wird, gefolgt von Donnerstag als Einstimmubgsfeier aufs Wochenende und Freitag eh, denn wer geht schon gerne mit Minuszeichen in die Freizeit. Und nächste Woche ist dann Donald vacation party week, solange bis der dow die 23.000 hat, und nas 100 muss noch auf 7000. Das macht dann Apple, mit der Ankündigung in 14 Tagen, dass das iphone 8 im september rauskomnt. Kann dann zwar wegen government shutdown kein staatsdiener kaufen, aber egal