FMW-Redaktion

Wenn die Verkäufe bestehender Häuser innerhalb eines Monats um 14,5% fällt, dann kann da was nicht stimmen am Immobilienmarkt. So aktuell geschehen in Kanada. Auch weitere Detailzahlen zeigen, dass der Markt gerade dabei ist verrückt zu spielen beziehungsweise zu crashen. Mit 100% Gewissheit kann man es nie sagen, ob der Crash nun wirklich startet, aber es ist ein sehr starkes Indiz.

Darauf hinweisen müssen wir nochmal extra, weil in Kanada wie auch in Australien der Immobilien-Crash einfach ausblieb, der in den USA vor zehn Jahren stattfand, und die ganze US-Volkswirtschaft runterzog. Kanadier und Australier konsumierten einfach brutal weiter, bis jetzt. Immobilien sind dort auch eher Teil des alltäglichen Konsum-Verhaltens. Kaufen, einziehen, was anderes kaufen, umziehen, umschulden, noch mehr Schulden, alles kein Problem.

Die harten Fakten

Laut der kanadischen Immobilien-Vereinigung fiel die Zahl der Verkäufe bei bestehenden Häusern von Dezember auf Januar um 14,5%. Im Jahresvergleich von Januar 2016 zu Januar 2017 ist es „noch“ ein Minus von nur 2,4%. Aber was genau so beunruhigend ist: Die Zahl der am Markt neu angebotenen Häuser fiel im Monatsvergleich um 21,6% auf das niedrigste Niveau seit 2009. 85% aller kanadischen Landesteile waren davon betroffen.

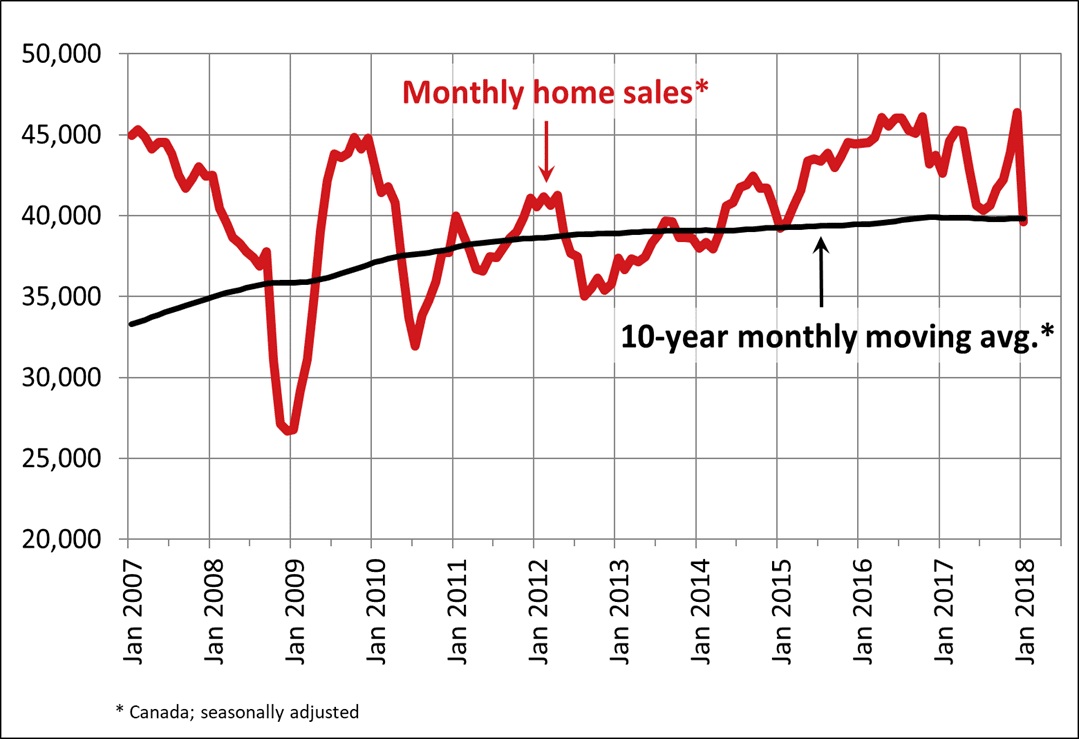

Ganz rechts in diesem Chart, der bis 2007 zurückreicht, sieht man den zügigen aktuellen Absturz bei der Anzahl verkaufter Häuser.

Noch im Dezember war bei der Anzahl der verkauften Häuser ein Dezember-Allzeithoch erreicht worden. Und zack, sofort danach der Crash. Auch dieser Absturz von 14,5% stellt übrigens einen Rekord dar! Man weist darauf hin, dass zuletzt vor allem in den wichtigen Ballungszentren starke Rückgänge zu verzeichnen sind. Der Verband erwähnt auch, dass seit Januar in Kanada schärfere staatliche Richtlinien für die Vergabe von Immobilienkrediten gelten.

Bringt die Kombination aus einem völlig überhitzten Markt und schärferer staatliche Regulierung den Markt zum Kollabieren? Möglich ist das. Ähnlich war es in den USA 2007. Der Immobilienmarkt an sich war völlig überhitzt. Und von staatlicher Seite kamen anstelle strengerer Regulierungen steigende Kreditzinsen, die das Fass zum Überlaufen brachten.

Die Experten weisen aber auch darauf hin, dass der zuletzt starke Rekordanstieg im Dezember daher entstanden sein könnte, dass viele Käufer noch schnell Häuser kauften, bevor die Kreditregularien strenger wurden. Die Immobilienpreise selbst crashen „noch“ nicht. Aber das dürfte bei den vorher genannten Daten wohl nicht mehr lange dauern? Landesweit steigen die Hauspreise im Jahresvergleich noch um 2,3%. Aber in Toronto zum Beispiel fielen die Preise im Jahresvergleich um 4,4%. Die Zahl verkaufter Häuser fiel dort im Monatsvergleich um 27%, und damit stärker als im landesweiten Durchschnitt.

Es ist zwangsläufig so: Wenn auf der Käuferseite massenweise Nachfrager ausbleiben, werden die Verkäufer immer weiter mit ihren Preisen runtergehen, und zwar solange, bis die Preise für Käufer wieder attraktiv beziehungsweise bezahlbar sind. Der Crash hat aller Wahrscheinlichkeit nach begonnen. Immerhin hat man zehn Jahre länger die Blase aufgepumpt als die Nachbarn südlich der Grenze.

Jobs

Ach übrigens: Wie nervös die gesamte (brutal überschuldete) kanadische Volkswirtschaft ist, zeigt folgender Umstand: Die jüngsten Arbeitsmarktdaten in Kanada zeigten einen Sprung in der Arbeitslosigkeit. Seit 2009 gingen im Januar nicht mehr so viele Jobs verloren wie im Januar. Als Grund verweisen Beobachter darauf, dass in der bevölkerungsreichsten Provinz Ontario vor Kurzem die Mindestlöhne von 11,26 auf 14 kanadische Dollar angehoben wurden. Das veranlasste wohl die Arbeitgeber mit 137.000 Stellen massenweise Teilzeitarbeiter/innen vor die Tür zu setzen.

Quelle: CREA

Kommentare lesen und schreiben, hier klicken

Bei Aktienmärkten gilt eine einfache Regel: Bei steigendem Aktienkurs müssen die Unternehmen immer höhere Gewinne generieren, nur allein um die gleiche Dividendenrendite halten zu können. Das ist der Grund warum Aktienkurs nie endlos steigen können…. bzw. aktuell die Obergrenze bereits weit überschritten haben. Aber das wissen ja schon Schulanfänger, nicht?

@Katja Wohmann, bin voll einverstanden, an irgendeiner Ecke dieser globalisierten Welt wird das Desaster den Anfang nehmen.Ich erinnere mich als 2008 ein bekannter Professor meinte, die Lehmann Pleite sei ein regionales Problem der USA u.nicht der Rede wert.

Auch im Moment sind wieder alle am SCHÖNREDEN.

In einem Video bei “ Der Aktionär“ vom 16.2. mit dem sonst vernünftigen Jochen Stanzl ,Robert Halver u.einem

Deutsche Bank Teilnehmer wird die Verschuldung der USA fast als Heilbringer gewürdigt u.Inflation u. Zinserhöhungen ins nächste Jahrtausend verschoben.

Sind solche DAUER-ZWECKOPTIMISTEN nicht auch teilweise schuld an der nächsten Krise.

Bitte die Chronologie von Argentinien u.anderer Südamerikastaaten studieren um die Folgen von Verschuldung zu erkennen.

Wir haben jetzt Ende März und könnten prüfen, ob ihre Prognose zu trifft.