Als seriöse Kapitalanlage galt bisher ein ausbalanciertes Portfolio aus Rentabilität, Sicherheit und Verfügbarkeit des investierten Geldes. Der zunehmende Einfluss der Geld- und Fiskalpolitik auf die Finanzmärkte, die „Gamblification“ via sozialer Netzwerke sowie die globale Schuldenproblematik erzwingen jedoch radikal neue Parameter für die Kapitalanlage.

Der Tod des Rendite-Dreiecks für die Kapitalanlage

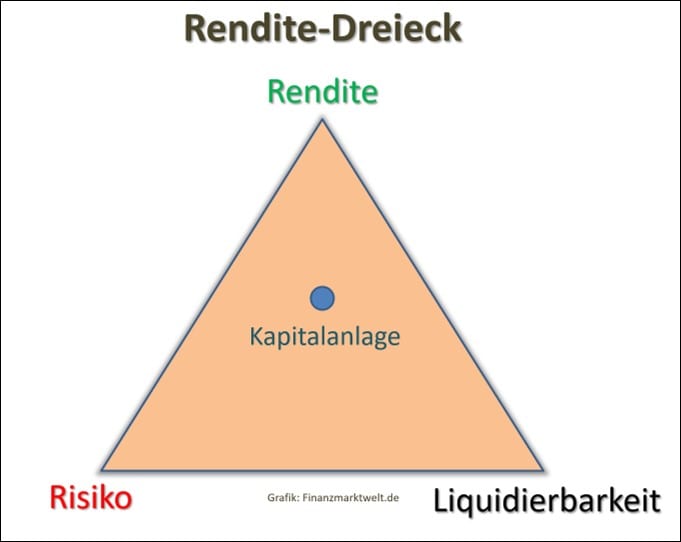

Egal ob für Privatanleger oder institutionelle Investoren wie Versicherungen, Pensionskassen oder Investmentfonds galt Jahrzehnte lang das Rendite-Dreieck als Grundlage für den Aufbau eines Portfolios aus verschiedenen Vermögenswerten. Je nach Zielsetzung der Kapitalanlage wurden die einzelnen Vermögenswerte nach ihrer Verfügbarkeit (Liquidität), Rendite (Rentabilität) und Sicherheit (Risiko) ausgewählt.

„Renditedreieck“

Doch mit der zunehmenden Bedeutung der Notenbanken als Einflussfaktor für Angebot und Nachfrage an den Kapitalmärkten haben sich die Spielregeln mittlerweile komplett geändert. Aus risikolosem Zins wurde zinsloses Risiko und die Liquidität aus der digitalen Notenpresse zum dominierenden Kursbildungsfaktor an den Finanzmärkten.

Erst Mitte Dezember wiesen z. B. Anleihen im Rekordvolumen von weltweit 18 Billionen US-Dollar Negativzinsen auf. Zu Beginn dieser Woche fielen die Renditen für Junk-Bonds auf einen neuen Tiefststand. Das Problem bei der Kapitalanlage ist nun, dass höhere Risiken und längere Laufzeiten kaum noch in Form höherer Zinsen vergütet werden.

Die Bewertung von Aktien weist zum Teil absurde Übertreibungen auf. Der nach dem amerikanischen Großinvestor Warren Edward Buffet, dem „Orakel von Omaha“ und CEO von Berkshire Hathaway benannte Buffet Indicator erreicht aktuell neue historische Höchststände über denen des New Economy Blasenjahres 2000: Die US-Aktienmärkte bewegen sich erstmals seit Beginn dieser Zeitreihe auf einem Bewertungsniveau jenseits der 220 Prozentmarke im Verhältnis zum gesamten US-Bruttoinlandsprodukt.

Die Immobilienrenditen tendieren ebenfalls gegen null, obwohl gerade bei Gewerbeimmobilien die Risiken für dauerhafte Mietausfälle als Folge der Lockdowns noch gar nicht absehbar sind. Das gilt auch für die unternehmensspezifischen Risiken der von der Pandemie besonders hart getroffenen Branchen. Dennoch notieren die großen Aktienindizes nahe oder auf Allzeithöchstständen. Diese Bewertungsblase, gepaart mit dem Null- und Negativzinsumfeld bedeuten den Tod des klassischen Rendite-Dreiecks.

Explosive Mischung aus Nullzins und Lockdowns

Wie groß die Herausforderung auch für Profianleger momentan ist, zeigt die Schieflage bei den Pensionskassen in Deutschland. So wurde am 15. Januar die Vorsorgekasse für 25.000 Mitarbeiter der Caritas von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) mangels Kapitalstock zwangsliquidiert. Nun stehen 36 der insgesamt 135 deutschen Pensionskassen unter „intensivierter Aufsicht“ durch die BaFin. Im Jahr 2005 gab es in Deutschland laut Statista noch 160 Pensionskassen. Damit bricht nun auch diese Säule der Altersvorsorge für Arbeitnehmer als Folge der Niedrigzinspolitik sukzessive weg.

Für viele Vorsorgekassen ist die Kombination aus Null- und Negativzinsen sowie Pandemie eine enorme Belastung. Das gilt auch für private Kranken- und Rentenversicherungen sowie Stiftungen, die stark auf laufende Kapitalerträge aus privaten und öffentlichen Schuldpapieren angewiesen sind. Doch in Anbetracht der globalen Schuldensause sind höhere Zinsen selbst bei anziehender Inflation immer schwerer tragbar, weshalb die Notenbanker sich in Sachen Niedrigzinsen bereits auf Jahre hinaus festgelegt haben.

Um zu überleben, werden die Großanleger bei ihrer Kapitalanlage nun zunehmend ins Risiko bei Aktien und Immobilien gedrängt und verstärken dort die bereits existierenden Preisblasen auf der Jagd nach etwas mehr Rendite. Zusätzlich werden die Beiträge für die Mitglieder der Kassen erhöht oder müssen im Falle der Pensionskassen durch Einmalzahlungen der Träger gestützt werden.

Umso länger die von den Kassen langfristig kalkulierten Zinserträge nicht mehr am Kapitalmarkt erwirtschaftbar sind, umso größer werden die Risiken für die Beitragszahler, zu denen im Falle der Pensionskassen eben auch viele Unternehmen gehören.

Doch woran soll man sich bei der Kapitalanlage in diesem durch die Geldpolitik völlig verzerrten Umfeld orientieren? Welche neuen Faktoren müssen als Entscheidungsgrundlage berücksichtigt werden?

Die neuen Spielregeln der Kapitalanlage

Neben der ausufernden Notenbankendominanz und dem liquiditätsbedingten Phänomen der „Gamblification“ an den Aktienmärkten via sozialer Netzwerke (siehe GameStop & Co.) ist man bei der Kapitalanlage auch mit steigenden Ausfallrisiken der Emittenten, steigenden Inflationsrisiken, hohen Preisschwankungen (Volatilität), Bewertungsblasen und unkalkulierbaren Interventionen durch die Politik konfrontiert.

Um all diesen Herausforderungen unserer Zeit gerecht zu werden, ist ein radikales Umdenken bei der Kapitalanlage erforderlich. Die wichtigste und wohl schmerzhafteste Erkenntnis für die mittel- bis langfristige Kapitalanlage ist der Paradigmenwechsel weg von zuverlässigen laufenden Erträgen hin zum Erhalt möglichst großer Teile des Vermögens für die Alterssicherung und für die nächste Generation.

Vor uns liegt in den kommenden Jahren nicht etwa eine oft propagierte bessere Zukunft nach der Pandemie, sondern eine Welt, die am Rande des Bankrotts steht, und das nicht erst seit Corona. Andernfalls wären die dauerhaften Notfallmaßnahmen der Notenbanken sowie die v. a. in den angelsächsischen Staaten zum Teil absurden Alimentierungen der Bevölkerung und der Unternehmen nicht notwendig.

Um das Ziel des Vermögenserhalts zu erreichen, können folgende zehn Parameter bei der Kapitalanlage hilfreich sein:

1. Ergänzung der Diversifikation um Vola-Instrumente, monetäre Edelmetalle, Krypto-Währungen und Stable-Coins sowie andere alternative Investments

2. Wenn möglich auch diskrete Vermögenswerte erwerben (bar bezahlt und nicht registriert)

3. Aktuell günstige Bewertungen bei den Verlierern der Pandemie nutzen (branchenübergreifend)

4. Die Zins- und Liquiditätsfalle der Notenbanken als andauerndes Phänomen mitberücksichtigen

5. Die Blasenbildung bei den Vermögenspreisen geht somit zunächst weiter (Cantillon-Effekt)

6. Die Wahrscheinlichkeit eines globalen Schuldenschnitts steigt im Rahmen des „Great Resets“

7. Die Kapitalanlage muss daher den politischen Gegebenheiten im Zeitverlauf angepasst werden

8. Mit Zwangsabgaben und Lastenausgleichszahlungen auf Immobilien und andere Vermögenswerte muss gerechnet werden

9. Vermögenswerte nicht auf der Basis von Fremdkapital erwerben (scheint in einer Inflation verlockend, erhöht aber die Risiken erheblich)

10. Keine zinslosen Risiken in Form von Schuldverschreibungen (Anleihen) erwerben

Fazit und Ausblick

Verabschieden Sie sich von der Idee, dass nach dem Aufheben der Lockdowns weltweit alles wieder „normal“ wird. Schon vor der jetzigen Wirtschaftskrise befanden sich die Notenbanken immer noch (Europäische Zentralbank) bzw. erneut (US-Notenbank) im Krisenmodus. Im Falle der US-Fed seit September 2019.

Die Entwicklung der Staatsverschuldung in den USA gleicht einer exponentiellen Funktion und liegt weit über dem Bruttoinlandsprodukt (BIP). Damit ist die Schuldenlast ohne hohe Inflationsraten und negative Realzinsen untilgbar geworden (finanzielle Repression).

Die Gesamtverschuldung (privat und öffentlich) ist allein in den USA auf aktuell 82,4 Billionen US-Dollar bzw. 387 Prozent des BIP angestiegen. Eine Veränderung des Zinsniveaus von nur einem Prozentpunkt würde eine Erhöhung der jährlichen Zinslast um 824 Mrd. US-Dollar bzw. knapp 4 Prozent des US-BIP bedeuten.

Die Gesamtschulden auf globaler Ebene sehen sehr ähnlich aus (365 Prozent des weltweiten BIP). Derart hohe Verschuldungsgrade gab es nie zuvor in Friedenszeiten. Diese Schulden und deren Tragfähigkeit sind der wichtigste Einflussfaktor auf die Geldpolitik und die Finanzmärkte und sollten daher auch die Grundlage einer Kapitalanlage für die kommenden Jahre bilden. Dies ist eine radikale Abkehr von den Regeln freier Finanzmärkte hin zu geldpolitisch gelenkten Märkten im Vorfeld eines Schuldenschnitts noch unbekannter Dimension.

Kommentare lesen und schreiben, hier klicken

Meiner Meinung nach wird es nach der Krise so weiter gehen wie vor der Krise, alles andere ist unlogisch und kontraproduktiv, das wissen auch die Entscheidungstrager.