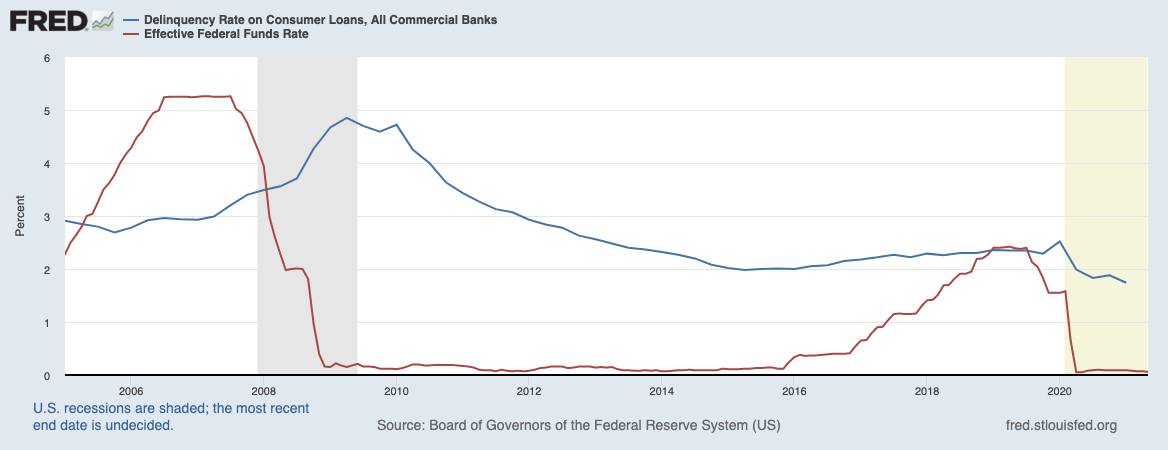

Im folgenden FRED-Chart sehen wir seit 2005 als blaue Linie die Ausfallrate für Konsumentenkredite bei Banken. Kurz vor der Finanzkrise 2008 bei 3,4 Prozent und kurz vor der Coronakrise bei 2,52 Prozent, sehen wir zu Ende März 2021 nur noch eine prozentuale Ausfallrate von 1,74 Prozent. Im direkten Vergleich dazu sehen wir als rote Linie den Leitzins der Federal Reserve. Man sieht: Mit etwas Verzögerung sorgen stark sinkende Zinsen dafür, dass die Kreditparty weiter laufen kann, und die Ausfallraten sinken.

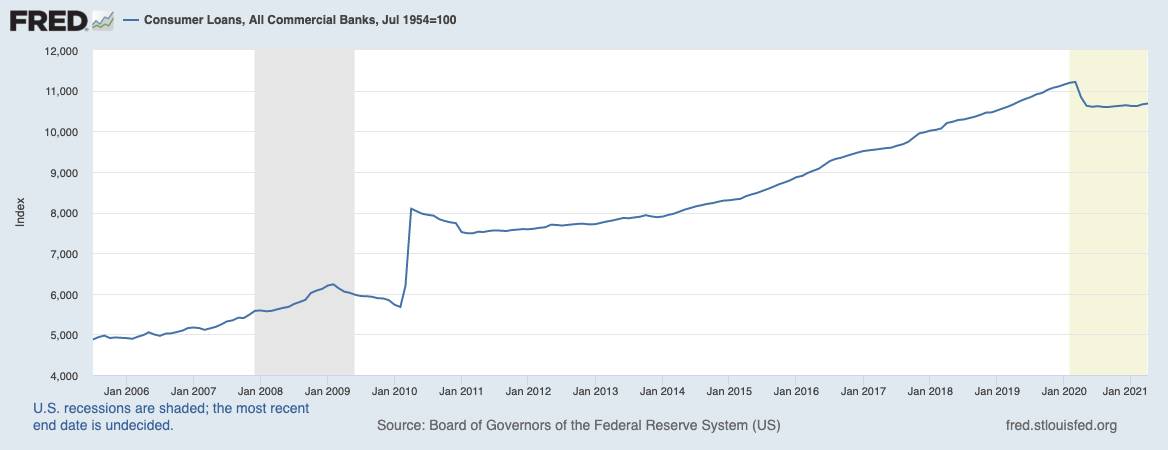

In der folgenden Grafik sehen wir seit dem Jahr 2005 das Volumen aller Konsumentenkredite bei Banken in den USA. In der Finanzkrise und auch in der Coronakrise gab es einen kleinen Rückgang. Aber die Erfahrung der letzten Jahre und Jahrzehnte lässt vermuten, dass der Anstieg des Kreditvolumens demnächst wieder Fahrt aufnimmt. Seit Ende der Finanzkrise 2008 bis jetzt ist das Konsumentenkreditvolumen bei Banken in den USA gestiegen von 5,9 auf 10,6 Billionen US-Dollar.

Kommentare lesen und schreiben, hier klicken

Da sage noch mal einer, Gelddrucken hilft nicht. Und 0% Zinsen erhöht die Schuldentragfähigkeit auf unendlich. Da ist doch noch viel Spaß möglich.

Außerdem, was macht das schon. 30.000 $ Konsumkredit pro Einwohner (vom Säugling bis zum Greis) plus läppische 90.000 $ Bundestaatsschulden plus ein paar läppische Hypothekenkredite und so lächerliche Randpositionen wie Studentenkredite. Da geht noch was.