Von MarketScanner

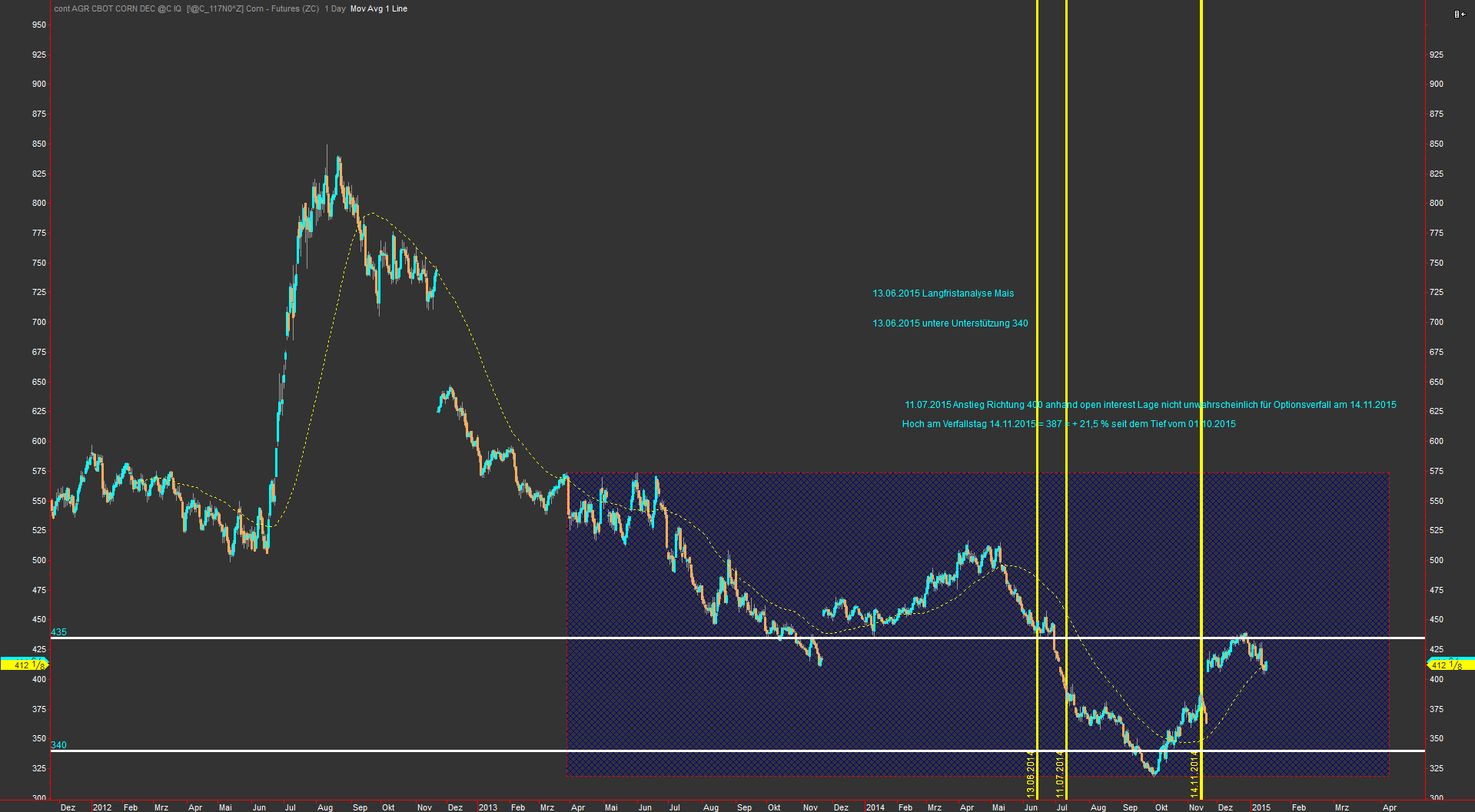

Diesmal blicken wir zurück auf die Preisentwicklung von Mais seit Mitte 2014 und die für den Status 13.06.2015 (http://finanzmarktwelt.de/mais-weizen-und-sojabohnen-langristperspektive-2864/) und 11.07.2014 (http://finanzmarktwelt.de/rohstoffe-mais-und-sojabohnen-3448/) getroffenen Aussagen.

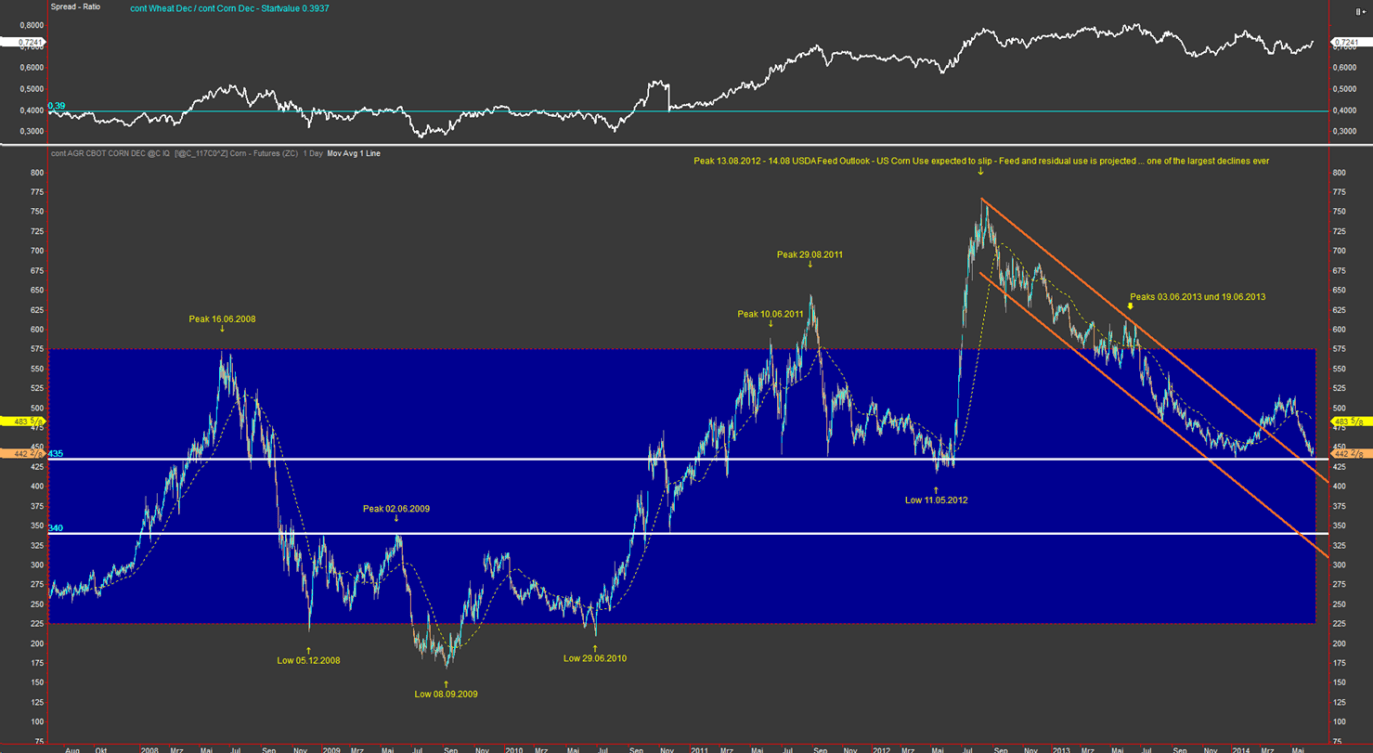

Im Beitrag zum Status am 13.06.2014 wurde der bestehende Abwärtstrend seit dem Peak vom 12.06.2012 (dieser hervorgerufen durch die gesetzlich initiierte Ethanol-Beimischung zu Ottokraftstoffen mit einer Rekordproduktion an Ethanol) thematisiert, auf die Projektionen der globalen Angebots- und Nachfragesituation hingewiesen und eine Reihe belastender Faktoren, die für einen weiteren Kursrückgang sprechen, aufgeführt. Eine Unterstützung wurde bei 340 $ gesehen.

Zum Status am 11.07.2014 wurde ausgeführt:

Die im Beitrag aufgewiesenen Gründe für die Fortsetzung der Korrektur seit August 2012 gelten weiter und der Abwärtsdruck auf alle Getreide und Ölsaaten wurde durch die Berichte zu Anbauflächen vom 30.06.2014 (http://usda.mannlib.cornell.edu/usda/current/Acre/Acre-06-30-2014.pdf) und die WASDE Publikation vom 11.07.2014 (http://www.usda.gov/oce/commodity/wasde/latest.pdf) zur weltweiten Angebots- und Nachfragesituation weiter verstärkt.

..

Die im vorherigen Beitrag angesprochene Unterstützung bei 340 (das wäre ein Rückgang um 44 % vom Kontrakthoch des aktuellen Dezember Kontraktes von 610 am 09.06.2011) sollte in Anbetracht des extrem überverkauften Zustandes und der Nähe der Mittellinie des Trendkanals sowie auf dem ermäßigten Niveau wieder anziehenden Käufe und einer Abschwächung der Auswirkungen der Importrestriktionen für DDGS nach China (http://www.grains.org/news/20140707/ddgs-exports-china-traders-navigate-new-requirements-other-countries-find-buying) halten. Diese Überlegungen lassen einen Anstieg in den Bereich um 400 nicht unwahrscheinlich werden, zumal bei 400 das maximale Open Interest der Puts liegt und ebenso ein relatives Maximum der Calls. Dies führte bereits beim Verfall der Optionen für den Juli Kontrakt zu einem entsprechend starken Anstieg.

Was ist seitdem geschehen?

Die fundamentalen kursbelastenden Faktoren wirkten bis Anfang Oktober weiter, bevor in Einklang mit dem üblicherweise in den ersten Oktobertagen auftretenden saisonalen Tief zum Optionsverfall am 14.10.2014 eine Erholung Richtung 400 $ einsetzte (Hoch am Verfallstag = 387$). Ungeachtet von temporär gültigen Korrelationen zum US-Dollar-Index oder WTI-Preis verlieft die Erholung im Sinne der Stillhalter in Puts. Gerade bei Corn sollte man nicht zu sehr auf einen Fortbestand einmal gefundener Korrelationen setzen, siehe http://www.signalfinancialgroup.com/correlation/CorrelationC.php.

Die belastenden Faktoren bestehen weiter. Das Erreichen des Hochs von 2012 erscheint in diesem Kontext als unwahrscheinliches Szenario. In einem nichtadjustierten Endloskontrakt der Dezember-Kontrakte seit Ende 2011 werden als Schranken für den aktuellen Dezember-Kontrakt 2015 das Hoch des Dezember-Kontraktes 2013 bei 573,5 $ und das Tief des Dezember-Kontraktes 2014 bei 318,25 $ gesehen.

Kommentare lesen und schreiben, hier klicken