Derzeit erleben wir wieder einmal ein Phänomen an der Börse, dass realwirtschaftliche Daten und Börsenkurse himmelweit auseinanderliegen.

Die Wirtschaft erholt sich – stärker als die meisten geglaubt hätten, aber nicht so stark wie die Kurse der Börse es anzeigen. Auch wenn sich Märkte sehr oft täuschen, in keiner der vier Rezessionen an die ich mich erinnern kann, stiegen die Wirtschaftsdaten auch nur annähernd so schnell wie die Börsenkurse. Es gab immer ein „Time Lag“, eine gehörige zeitliche Verzögerung und manche Fehlprognose, aber noch nie stiegen die Wirtschaftszahlen vor den Börsennotierungen.

Börse ist immer der Versuch der Antizipation

Ich habe es an dieser Stelle schon öfters beschrieben. Niemand kauft Aktien, weil sie in der Vergangenheit Gewinne gebracht haben, wenn er nicht davon ausgeht, dass diese in Zukunft nicht weiter steigen können. Oder niemand kauft Gold, weil es 2019 gestiegen ist und er nicht der Meinung ist, dass es noch sehr viel weiter nach oben geht. Ein Aktienkauf ist immer die Hoffnung und Spekulation auf Gewinne, Rendite ist der Preis für die Übernahme von Risiko. Für risikoloses Investieren gab es nach Steuern und Inflation in den letzten 100 Jahren noch nie eine einträgliche Rendite. Darüber gibt es zahlreiche wissenschaftliche Auswertungen, die aber niemals bei Geldinstituten ins Schaufenster gestellt werden.

Deshalb sollte man bei steigenden Indizes an der Börse (nicht bei Spekulationen auf Einzelaktien, da gibt es extreme Verzerrungen) hinterfragen, warum steigt der Markt und womit rechnen die Marktteilnehmer? Und nicht Investoren sind verrückt, es müsste schon lange in die andere Richtung laufen. Dies ist à la longue ertragreicher.

Es geht um die Fühindikatoren und nicht um die aktuellen Berichte, um den Trend für die ferne Zukunft und nicht für die nächsten zwei Monate.

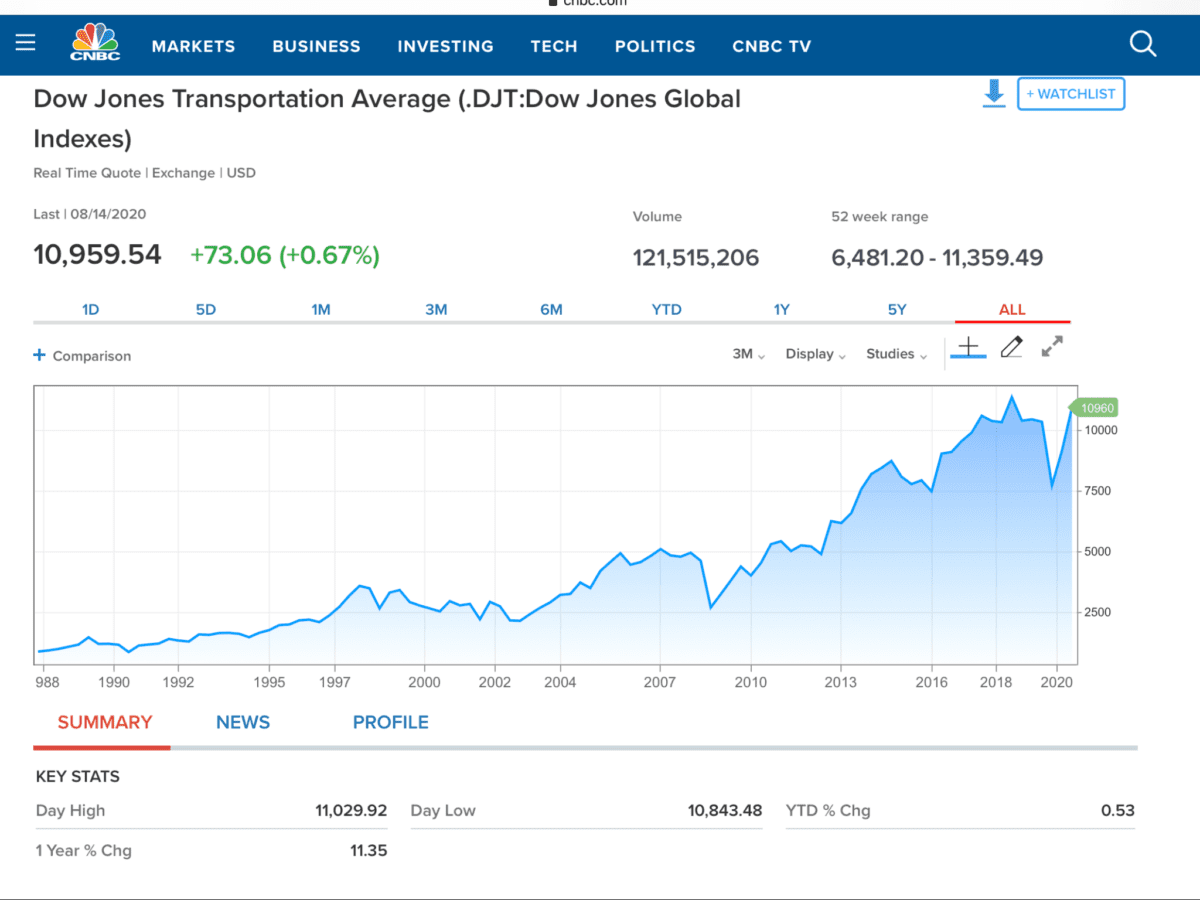

Legte nicht gerade der Dow Jones Transports als fundamental wichtiger Frühindikator die längste Gewinnstrecke seit 1992 hin? Siehe Chart

Hatte etwa der Baltic Dry Index im Mai/Juni nicht viele verblüfft mit seiner Vervierfachung? Später kamen die Konjunkturdaten aus China, dem Hauptabnehmer für Rohmateralien mit dem Quartalswachstum von 3,2 Prozent. Und man betrachte die Frühindikatoren (Einkaufsmanagerindizes) für Industrie und Dienstleistungen der letzten vier Monate.

Wieso blicken einige Beobachter immer auf die aktuellen Daten? Was zählt denn ein Ifo, ein ZEW mit seiner Einschätzung der aktuellen Lage, wenn die Aussichten für das nächste Halbjahr ganz schön in die Höhe geklettert waren?

Auch wenn sich die Börse öfters irrt, weil keiner die Zukunft zuverlässig voraussagen kann, hat sie noch nie in ihrer Geschichte auf aktuelle oder vergangene Zahlen geblickt, sondern immer in die Zukunft. Es zählt nicht die glorreiche Vergangenheit von General Electric, Nokia oder Kodak, sondern nur deren Zukunftsaussichten.

Warum kommt unser Dax seit Anfang Juni nicht mehr groß von der Stelle? Wahrscheinlich weil die Erholung eingepreist ist und jetzt das Wachstum in eine langsamere Phase übergeht (die zweite Welle). Möglicherweise in ein V in der Form eines spiegelverkehrten Wurzelzeichens. Es wurde auch von anderen schon angemerkt: Hohe Kurse an der Börse relativieren sich über den Faktor Zeit oder über die Korrektur.

Natürlich kommen sofort die Einwände, warum denn die Märkte den Einbruch wegen Corona nicht vorhergesehen haben? Dazu gleich mehr.

Die Börse, ein selbstreflexives System

Dann gibt es auch das Spezialthema der Reflexivität, über das der gerade 90 Jahre alt gewordene George Soros in seinem Buch „Alchemie der Finanzen“ so ausführlich geschrieben hat. Die Börse gehorcht kurzfristig nicht naturwissenschaftlich-logischen Gesetzen, weil es im Gegensatz zur Naturwissenschaft keine strenge Abfolge von Mechanismen geben kann. Marktbeobachter sind zugleich Marktteilnehmer, die die Abläufe ändern können, wenn sich manchmal nur kleine Stellschrauben verdrehen, ihre Handlungen permanent durch Rückkoppelung beeinflusst werden.

Dazu ein einfaches Beispiel: Wenn zehn Virologen unabhängig voneinander die Eigenschaften eines Virus beobachten und zu demselben Ergebnis kommen, so kann man von einer hohen Relevanz der Untersuchungen sprechen. Wenn zehn Chefvolkswirte zu der Ansicht kommen, die Zinsen müssen wegen der Rahmenbedingungen steigen, so werden sie mit einer hohen Wahrscheinlichkeit sogar fallen, weil ihre Institute in dieser Richtung am Markt engagiert sind und das geringste Ereignis diese Disposition erschüttern wird, es es zu einer Umorientierung kommt, die dann wie eine losgetretene Lawine wirkt. Das ist der grundlegende Unterschied zwischen Natur- und Sozialwissenschaften!

Die Börsen sind allein schon deshalb besser als jedes System, als jeder Gelehrte auf Dauer, weil Millionen von Investoren die Bedingungen ständig neu beurteilen, teilweise mit Insiderkenntnissen (es gibt Millionen Aktionäre der eigenen Firma) und dies in Windeseile. Die Bedeutung des Ereignisses, die Rolle von Notenbanken, von Regierungen und, und, und. Natürlich kann auch die Börse nicht zuverlässig in die Zukunft sehen, weil sie von Individuen und ihren Emotionen gesteuert werden.

Und was die Börse überhaupt nicht kann, ist Ereignisse vorhersagen: COVID-19, Fukushima, Wahlergebnisse, den 11. September 2001, Naturkatastrophen u.w.

Aber wenn das Ereignis stattfindet, kommt es rasch zu einer Neubewertung (Reappraisal) – wie nach dem März diesen Jahres als mehr und mehr Investoren gemerkt haben, welche Geldsummen durch Staaten und Notenbanken ins System geschoben werden. Um wie viel wird die Weltwirtschaft 2020 sinken? Um fünf oder sechs Prozent bei einem Volumen von 86,6 Billionen Dollar (2019). Und wie hoch ist die Summe der Rettungspakete von Staaten und Notenbanken bisher? 10 Billionen Dollar plus!

Damit waren Vergleiche mit der Vergangenheit rasch obsolet, weil es weder jemals so viel monetäre Stimuli und noch je so niedrige Zinsen gab. So hatte etwa die wichtige 10-jährige US-Staatsanleihe hatte im Juli 2008 eine Rendite von etwa vier Prozent und im Juli 2000 von sechs Prozent.

Ein Kurs/Gewinn-Verhältnis von 25 hat heute, auch wenn es künftig korrigiert wird (Mean Reversion), hat daher ein anderes Gewicht als früher.

Dies liegt auch an den weiteren Eigenschaft des Zinssatzes. Er besitzt seit jeher Aktienmarkteffekte, da er zur Abdiskontierung künftiger Gewinne und Dividenden verwendet wird. Fällt er, wie es seit Jahren und speziell im Frühjahr 2020 passiert ist, steigen die Gegenwartswerte und damit die Aktienkurse. Neben dem monetären Faktor eine Ursache für den großen Anstieg der im Nasdaq notierten Technologiefirmen, die Gewinne während der Pandemie eingefahren haben.

Fast jede Krise nimmt andere Verläufe, sonst würden Computersystem rasch die Überhand gewinnen. Wo sind denn die großen Gewinne der Hedgefonds 2020 mit ihren teuren Algorithmen?

Die Gier und das Ende von Börsenzyklen

Zu guter Letzt kommt immer wieder die spezielle Eigenschaft des Menschen ins Spiel – seine Gier. Aber auch hier ist wiederum nicht absehbar, wie weit die Übertreibung gehen kann. So hat selbst Professor Robert Shiller (der Buchautor über die Finanzkrise – vorher) schon mehrfach erwähnt, wie schlecht er mit seinen Prognosen auf kurze und mittlere Sicht liegt, und das trotz seiner überragenden Fähigkeiten in der Analyse als Nobelpreisträger!

Auch wenn viele Kommentatoren die Funktionsweise der Börse als Ganzes in Frage stellen, sie als Casino darstellen – was aber schon deshalb nicht möglich ist, weil alleine zehn Staatsfonds aus europäischen, asiatischen und afrikanischen Ländern mit einem Marktgewicht von zig Billionen Dollar niemals mit einer einheitlichen Strategie agieren werden: Der norwegische Staatsfonds hat eine andere Strategie als der von Singapur, von Abu Dhabi etc. Obgleich alle die Rolle der Notenbanken gleichzeitig verinnerlicht haben.

Aber noch einmal der Hinweis: Das bezieht sich nicht auf Einzelaktien, manche Neuemission oder Trendaktien, bei denen die Spekulation ins Kraut schießt. Aber auch dort kommt irgendwann der Tag der Abrechnung, wo die Firma liefern muss oder wo sich die Gerüchte als Nebelkerze erweisen. Oder sich das ganze System als ausgeuferte Spekulation erwiesen hat – Stichwort Nemax.

Fazit

Wir können uns noch so bemühen und schlüssigen Erklärungen von großen Denkern folgen (Dr. Krall und Co): Kein Individuum kann nur halbwegs treffsicher in die Zukunft sehen, wenn, dann sind das zumeist Zufälle (Random Walk), es gilt das Prinzip der Reflexivität an der Börse (die rasche Anpassung) und nach wie vor der Jahrhunderte alte Spruch des Ur-Gelehrten Sir Isaac Newton: „Ich kann zwar die Bahn der Gestirne auf Zentimeter und Sekunde berechnen, aber nicht, wohin eine verrückte Menge einen Börsenkurs treiben kann.“

Und: Es liegt in der Natur des Kapitalismus, dass es in jeder Generation mindestens einmal zum Ausbruch des Wahnsinns kommt.

Börsenhandel ist immer der Handel mit der Zukunft, der Lohn für das Tragen von Risiken, um eine höhere Rendite zu bekommen. Wo ist der Prognostiker, der die Zukunft des Internets, des Smartphones oder des Internethandels (Amazon) vorhergesehen hat, um nur ein paar Beispiele zu nennen?

Aufgrund der Unsicherheit gibt es an der Börse aber auch schon lange die Instrumente, um die Wirkungen von wirtschaftsrelevanten Ereignissen abzufedern. So wie schon vor Jahrhunderten Landwirte versuchen, durch Forward-Geschäfte ihren Ernteertrag zu sichern, vor Unwettern und Missernten – die dann oft nicht eintraten. Ähnlich heute die Käufer von Gold, die mit dem Kollaps des Fiat-Money rechnen.

Kommentare lesen und schreiben, hier klicken

Ein wertvoller Artikel, der jede Menge Denkanstöße gibt.

Das Verrückte ist nur, dass diese verrückte Menge von einer ausgebildeten Elite ( Notenbänkern u. Politikern) getrieben wird, deren Aufgabe es eher wäre solche VERRÜCKTHEITEN zu verhindern.