Seit einigen Tagen perform der Nasdaq 100 deutlicch besser als der Dow Jones – mithin läuft growth also besser als value. Was ist da los?

Eigentlich schien doch alles so logisch: Nach der erfolgreichen Impfkampagne in vielen Ländern, dem Reopening der Wirtschaft und einer damit verbundenen aufgestauten Nachfrage, steigen die Preise auf breiter Front. Parallel dazu die Kapitalmarktzinsen, oder sie sollten dies zumindest tun! Aber was ist geschehen? Investoren hatten sich mit Shortpositionen auf steigende Renditen massiv verschätzt, eine Short Squeeze trieb die Kurse in die Höhe und damit gibt es seit mehreren Wochen eine kleine Sondersituation an den Aktienmärkten, die auch nicht so zu erwarten war. Die vom Reopening der Wirtschaft so profitierenden Value-Titel legen eine Pause ein, die so zinssensitiven Tech-Titel aus dem Nasdaq 100 bekommen plötzlich ein wenig Rückenwind. Aber für wie lange?

Nasdaq 100: 2021 bisher ein Jahr für Value

Dass diese Aussage keine bloße Vermutung darstellt, erkennt man bei einem Blick auf die Performance von Growth und Value in den ersten fünf Monaten, insbesondere bei der Aktie mit der größten Marktkapitalisierung in diesem Bereich: Berkshire Hathaway (655 Milliarden Dollar).

Die Beteiligungsgesellschaft des großen Investors Warren Buffett war von Jahresbeginn bis zu ihrem Hoch am 10. Mai um 30 Prozent gestiegen, im Vergleich dazu, der marktbreite S&P 500 gerade mal um 14 Prozent. Der technologielastige Nasdaq 100 hatte bis Mitte Mai nahezu alle seine Jahresgewinne aufgezehrt (bis auf plus 2,5 Prozent).

Berkshire Hathaway zeigt in den letzten fünf Wochen eine leicht abfallenden Tendenz, während der Nasdaq 100 sich bereits wieder auf plus 11 Prozent verbessert hat. Insgesamt hat Value zwar noch die Nase vorne, aber in den letzten Tagen läuft Tech eindeutig besser, als die Old Economy.

Aktueller Stand YTD:

Value: plus 17 Prozent

Growth: plus 9 Prozent

S&P 500: plus 14 Prozent

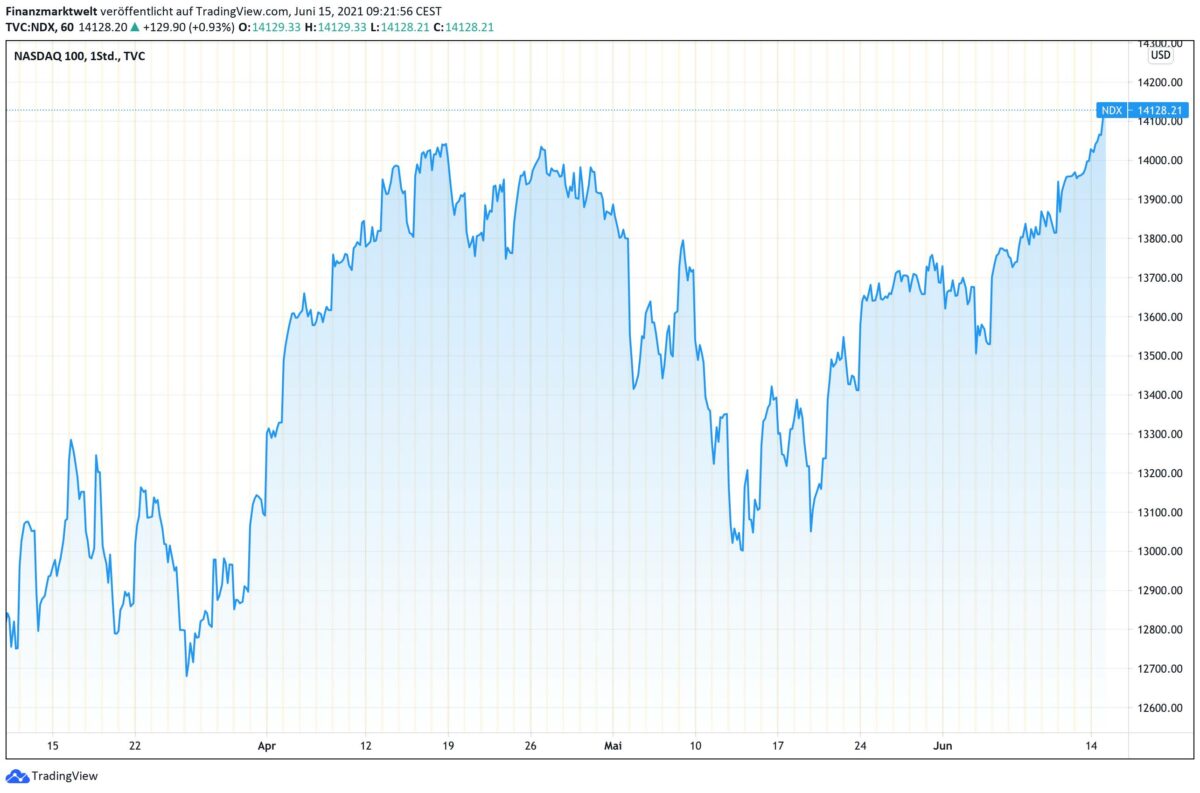

Der Nasdaq hat seine Frühjahrskorrektur beendet und erreichte wieder einen neuen Höchststand.

TradingView Chart zeigt Nasdaq seit März

Nasdaq 100: Ein neuer Wachstumzyklus à la 2020?

Mit hoher Wahrscheinlichkeit zeichnet sich so etwas nicht ab, zumindest nicht in den gesehenen Dimensionen. Die großen Dickschiffe des Nasdaq 100, wie Apple und Amazon, liegen seit ihrem Hoch Ende August 2020 tatsächlich um fünf Prozent im Minus – was im allgemeinen Marktrauschen auch fast untergegangen ist (ich hatte jedoch bereits beim Hype um die Aktiensplits von Apple und Tesla in einem Artikel auf die notwendige Korrektur hingewiesen). Apple hatte sich in weniger als zwei Jahren mit einer Marktkapitalisierung von einer Billion auf zwei Billionen Dollar verdoppelt. Die erkennbare Exponentialkurve kann bei Titeln mit einer derartigen Marktbewertung niemals lange weitergehen. Reversion to the mean, zumindest auf absehbare Zeit. Warum also das Revival der Techwerte im Nasadq 100?

Sicher sind es die seit Anfang April gefallenen Kapitalmarktzinsen, die den Wachstumstiteln sowie den Nebenwerten einen kleinen Schub verleihen, denn Wachstum wird anhand der Zinssituation bei Growth über viele Jahre abdiskontiert.

Klar haben die Aktien der Big Seven – FANGMAN – sehr stabile und fast schon monopolartige Geschäftsmodelle, die eigentlich nur durch staatliche Interventionen in Gefahr geraten, aber ab einer bestimmten Größe müssen Gewinne den besonderen Verhältnissen Tribut zollen.

Fazit

Die fast schon ein dreiviertel Jahre andauernde Seitwärts-Bewegung bei den Hightech-Titeln des Nasdaq 100, zumindest im Vergleich zur vorherigen Aufwärtsbewegung, erlebt gerade einen Aufbruch. Getrieben durch eine Phase fallender Kapitalmarktzinsen, die bereits schon seit Ende März währt, mit einem besonderen Schub seit Mitte Mai.

Die jetzige Phase an den Börsen mit einer Rotation von der Rotation stellt aus meiner Sicht eine kleine Ausnahmesituation dar – denn da gibt es einen Widerspruch: Entweder ist das Wachstum der US-Wirtschaft in 2021 von über 6 Prozent zu hoch angesetzt, oder aber das Niveau der Zinsen bei den zehnjährigen US-Staatsanleihen ist mit 1,5 Prozent aber viel zu niedrig – auch angesichts einer US-Verschuldung von sechs Billionen Dollar im kommenden Haushaltsjahr.

Diese Koexistenz kann eigentlich nicht auf Dauer Bestand haben. Mit Folgen für die Märkte..

Kommentare lesen und schreiben, hier klicken