Was geschah bis zum großen Zusammenbruch der US-Immobilienblase, also bis zum Jahr 2007? Amerikaner, die es sich gar nicht leisten konnten, bekamen von Banken und dubiosen Hypothekenbanken Vollfinanzierungen für teure Häuser. Die völlig überhöhten Schulden der Bürger waren kein Problem für die Banken, denn ihre Häuser stiegen stetig im Wert, und dienten damit als „werthaltige Sicherheit“.

Und nicht nur das. Der Amerikaner kaufte nicht nur Häuser auf Pump, sondern auch Autos, Fernseher und und und. Warum auch nicht, denn als zentrale Sicherheit hatte er immer sein Haus, das immer mehr wert wurde. Nur als die Zinsen stiegen, platzte dieses Kartenhaus. Parallel dazu war eh der Punkt erreicht, wo der Luftballon nicht mehr weiter aufgepumpt werden konnte. Und so kam es zur Katastrophe. By the way… heute sind die Gesamtschulden der Amerikaner höher als vor dem Platzen der Blase vor zehn Jahren.

Netflix als Parallele?

Aber egal… eine Frage: Kann man grundsätzlich und exemplarisch die aktuelle Lage bei Netflix mit dem vergleichen, was da vor zehn Jahren am US-Immobilienmarkt geschah? Es geht wie gesagt lediglich um einen einfachen grundsätzlichen Vergleich. Der Aktienkurs von Netflix steigt und steigt und steigt. Warum auch nicht, denn die Werthaltigkeit des Unternehmens nimmt ja immer weiter zu. In diesem Fall besteht sie aus der Zahl der zahlenden Abonnenten. Und die wird von Quartal zu Quartal immer größer. Damit die Story weiter läuft, bedarf es immer mehr neuer Nutzer, und die Wachstumsrate muss auf extrem hohem Niveau aufrechterhalten werden.

Das gerade erst verkündete Wachstum von 5,2 Millionen neuen Abonnenten in nur 3 Monaten (von April bis Juni) ist gigantisch hoch. Doch es lag eben 1 Million unter der Erwartung von Netflix selbst. Ist das enorm hohe Wachstum nicht mehr zu halten, könnte dem ein oder anderen Beobachter auffallen, dass dieses Wachstum irgendwie finanziert werden musste. In der folgenden Grafik wird der Aktienkurs-Zuwachs von Netflix in Relation gesetzt zu den langfristigen Verbindlichkeiten von Netflix, die parallel massiv ansteigen.

#Netflix stock is a binary bet: Company can either become the dominant media monopoly of the 21st century or go bust. https://t.co/cFzlBGmFrY pic.twitter.com/ylFseak83K

— Holger Zschaepitz (@Schuldensuehner) July 18, 2018

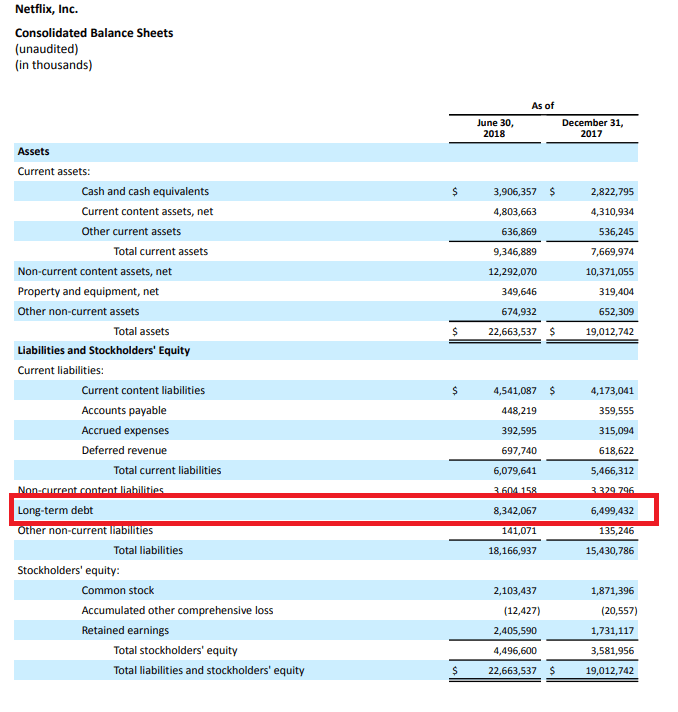

Vor zehn Jahren lag der Aktienkurs von Netflix bei 4 Dollar, heute bei 375 Dollar. Der Chart vergleicht ab 2012 einen Aktienkurs von immerhin 10 Dollar zu heute 375 Dollar. Die Langfristschulden der Firma stiegen seitdem von unter 500 Millionen auf jetzt 8,3 Milliarden Dollar. Im ganz frischen Geschäftsbericht von Montag, wo „operative Gewinne“ ausgewiesen werden, findet man auch die folgende Grafik zu den langfristigen Schulden (rot umrandet). Nur von Ende 2017 bis Ende Juni 2018 stiegen sie von 6,5 auf 8,3 Milliarden Dollar.

Nachvollziehbar ist das, denn wie gesagt – um großen TV-Konzernen und Kabelnetzbetreibern die Kunden wegzunehmen, ist Netflix gezwungen hochwertige eigene Inhalte zu produzieren, die man nur auf Netflix sehen kann. Bislang ging dieser Plan richtig gut auf, und die „alte“ Konkurrenz hat massive Schwierigkeiten. Doch je länger man den Reaktor auf Voll-Last fährt, desto höher wird das Risiko.

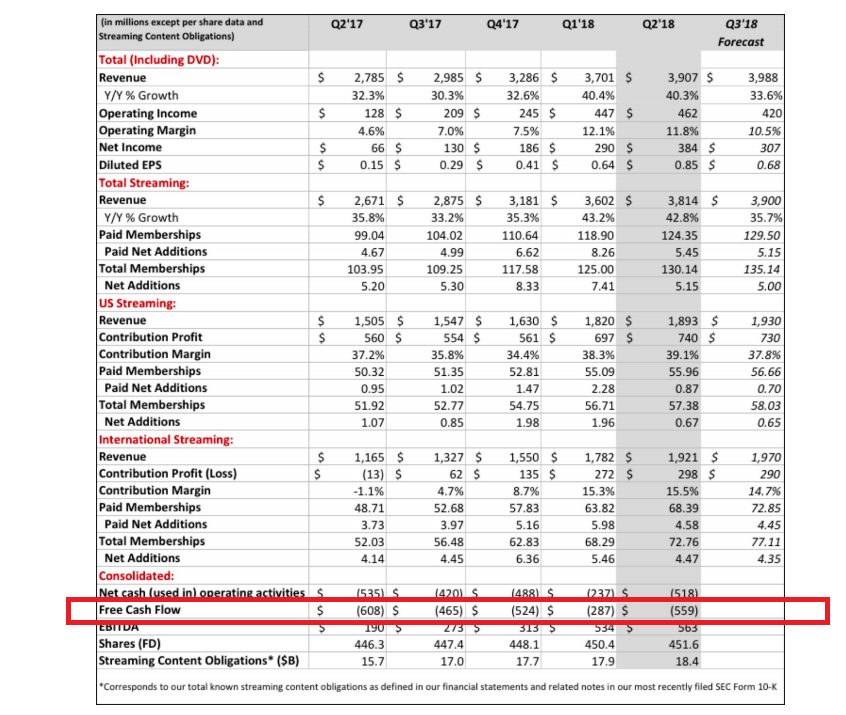

Auch der freie Cash Flow ist negativ, und wird größer. Im letzten Quartal waren es -559 Millionen Dollar, davor -287, und im Weihnachtsquartal 2017 waren es -524 Millionen Dollar. Auch in den Quartalen davor waren es Minus-Werte. In einem sehr interessanten Artikel werden die aktuellen 124 Millionen Abonnenten erwähnt und in Zusammenhang gebracht mit dem eigentlichen Ziel von 250 Millionen Nutzern, welches mit enormem Wachstum erreicht werden solle. Erst dann sei das Konzept der Firma strukturell tragbar, so möchten wir es verkürzt ausdrücken (ganzen Artikel hier lesen).

Die Grundidee der Märkte lautet: Lasst sie mal machen. Sie werden auch in Zukunft so viel Wachstum haben, dass sie irgendwann kräftig Gewinne machen und somit ihre Schulden abbauen können. Anderen Tech-Unternehmen gelang dies – das heißt aber nicht zwangsläufig, dass es auch bei Netflix oder beispielsweise Tesla funktioniert. Die Wachstumsraten der verkauften Autos bei Tesla sind enorm, aber genau so das Volumen der Schulden. Was lernen wir daraus? Der Tanz auf dem Vulkan kann funktionieren. Aber das Risiko wird größer. Man unterschätze nie die Finanzkraft der „alten großen“ Konzerne wie Disney, Comcast und AT&T, die gerade mit Fusionen und neuen Konzepten volle Kanne gegen Netflix schießen. Wer diesen Wirtschaftskrimi gewinnt, steht noch nicht fest.

Netflix-CEO Reed Hastings. Foto: Guety (CC BY 2.0) – Ausschnitt aus Originalfoto

Kommentare lesen und schreiben, hier klicken

Langfristig konkurrenzlose Produkte hat es noch nie gegeben.Irgendwann wird es aus irgendwelchen Gründen Nachahmer / Konkurrenten geben, u. dann ist der Hype vorbei.DIE FRAGE IST NICH OB,

SONDERN NUR WANN ?

Tragisch wird dann sein, dass viele Vorsorgegelder aus bekannten Gründen, ( siehe Artikel von E.Wolff )

von solchen Hochrisikoanlagen abhängen.

Siehe Sky, früher Premiere, Stagnation an allen Fronten, immer mehr Werbung (die ursprünglich als Verkaufsargument kaum vorhanden sein sollte und war), technisch inzwischen extrem rückschrittlich, immer weniger Vertragspartner mit hoher Zuschauerquote (wie kürzlich RTL Crime), immer höhere Preise.

Also wenn man ca. 5% Abo-Wachstum (5Mio neu von 124Mio) mit 30% (6,5 zu 8,5) mehr Schulden bezahlen muss, dann Frage ich mich ob ich hier einen Denkfehler habe oder das ganze tatsächlich ein riesen Witz sein soll? Denn folglich müssen in Zukunft die Schulden ja noch extremer steigen um auch noch die letzen Deppen, die sich bisher vor Netflix verstecken konnten, noch zu überzeugen. o.O